Introducción

Los últimos meses han sido bastante movidos en el sistema bancario boliviano. Se puede fechar, más o menos, el inicio del problema cuando en el boletín de Hechos Relevantes de la Bolsa de Valores, la Autoridad de Supervisión del Sistema Financiero (ASFI) publica que el Banco Fassil, representado por sus accionistas, toma conocimiento y decide dar cumplimiento al proceso de regularización que propone el regulador debido a prácticas por las cuales "… la entidad de intermediación financiera otorgue o mantenga operaciones de crédito, operaciones contingente e inversiones con prestatarios o grupos prestatarios vinculados a la entidad, o con garantía de sus propias acciones."1.

Esta noticia que podría haber pasado relativamente desapercibida, tomó mayor fuerza debido al contexto macroeconómico: una reducción importante en el stock de Reservas Internacionales Netas (RIN) que administra el Banco Central de Bolivia y, por consiguiente, el riesgo de que el Ente Emisor no pueda defender el tipo de cambio fijo, vigente desde finales del 2011. Como consecuencia, las personas se apersonaron a los bancos comerciales para retirar sus ahorros del sistema y, en particular, los dólares que quedaban.

¿Cómo ha afectado esta coyuntura al sistema bancario? En el presente documento se trata de ofrecer una perspectiva general desde la realidad del sistema a través de los datos publicados por el regulador. En este sentido se revisarán distintas partidas del balance general del sistema: activos, pasivos y patrimonio y su interrelación2.

Activos

Los activos de las entidades financieras son el dinero que mantiene en bóvedas y cajeros automáticos para las operaciones diarias, los préstamos que ha otorgado (cartera), las inversiones que ha realizado en instrumentos financieros, además del inmobiliario que necesita para operar. La parte más importante, sin embargo, es la cartera, pues es la parte que le reporta mayores ingresos a la entidad y, por tanto, de su correcta originación y gestión, dependen los resultados financieros de la misma.

Cartera

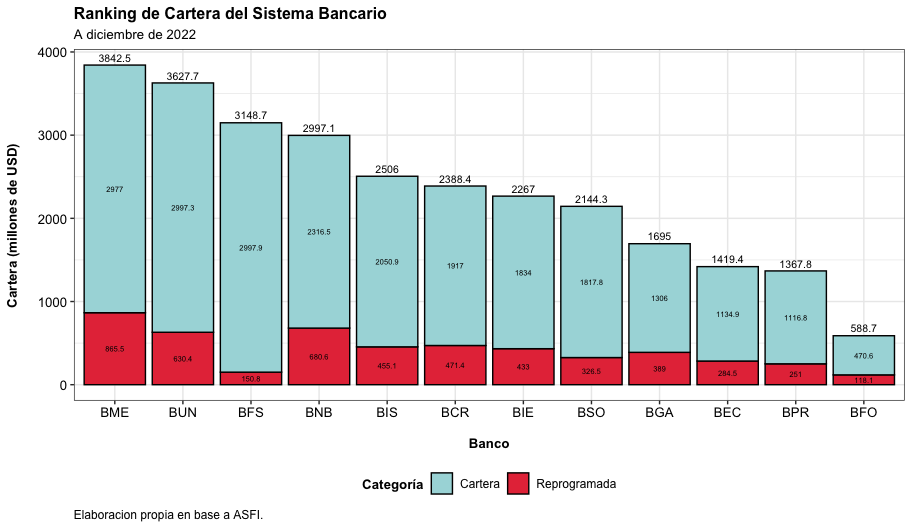

Para tener órdenes de magnitud, vamos a revisar el tamaño de la cartera de los Bancos del sistema a diciembre del 2022:

Como se observa, el Banco Mercantil Santa Cruz es el más grande en términos de cartera, con USD millones, seguido por el Banco Unión. Entre los más pequeños están el Banco Prodem y el Banco Fortaleza.

Un dato importante, que se analizará más adelante es la proporción de cartera reprogramada. Una reprogramación suele darse cuando el cliente muestra un deterioro (transitorio) en su capacidad de repago y se decide modificar los términos del crédito. Sin embargo, si el cliente ya mostró signos de deterioro, es más probable que dichos clientes terminen cayendo en mora.

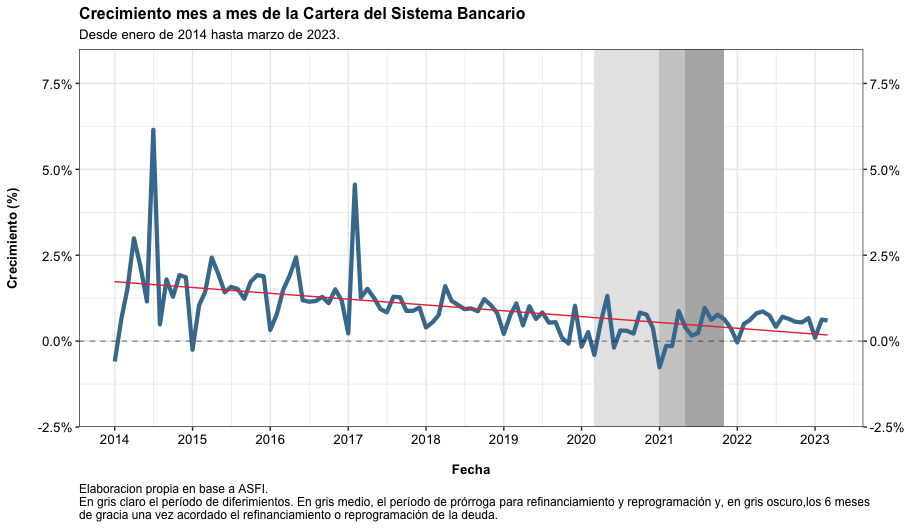

¿Cómo se encuentra el dinamismo de la cartera? Viendo su crecimiento mes a mes se verifica una tendencia negativa que, desde la pandemia, no ha podido revertirse.

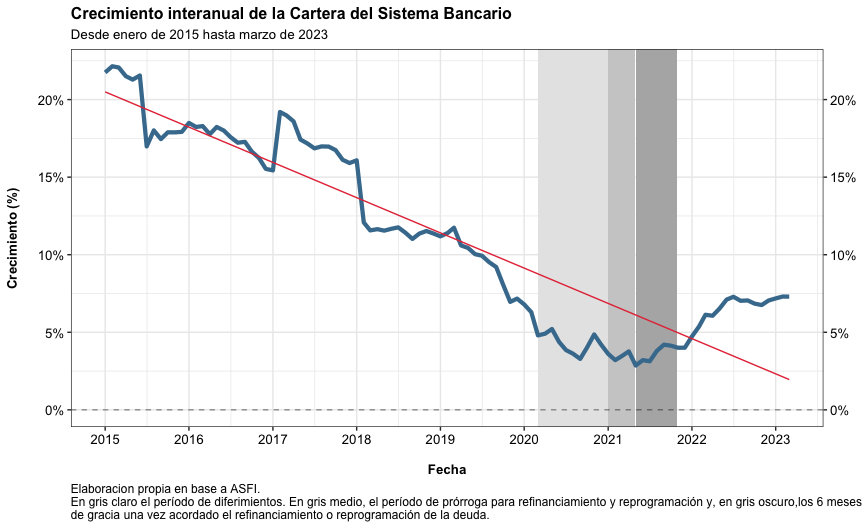

Otra forma de graficarlo es el crecimiento interanual, es decir, el mes actual versus el mismo mes del año pasado:

En este último gráfico se observa que, si bien la cartera ha seguido creciendo a tasas positivas (incluso durante la pandemia), las tasas de colocación son decrecientes.

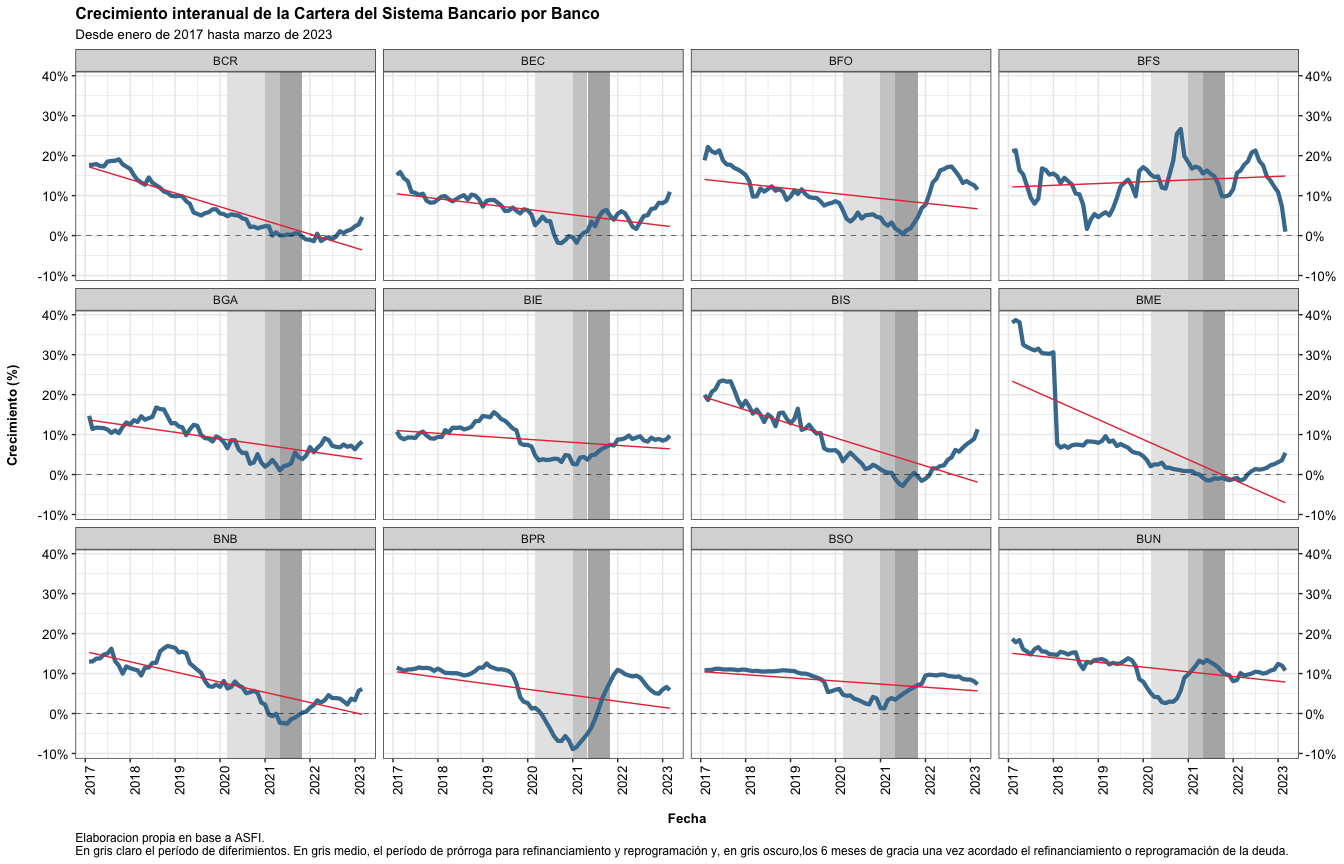

Viendo el crecimiento a 12 meses por Banco:

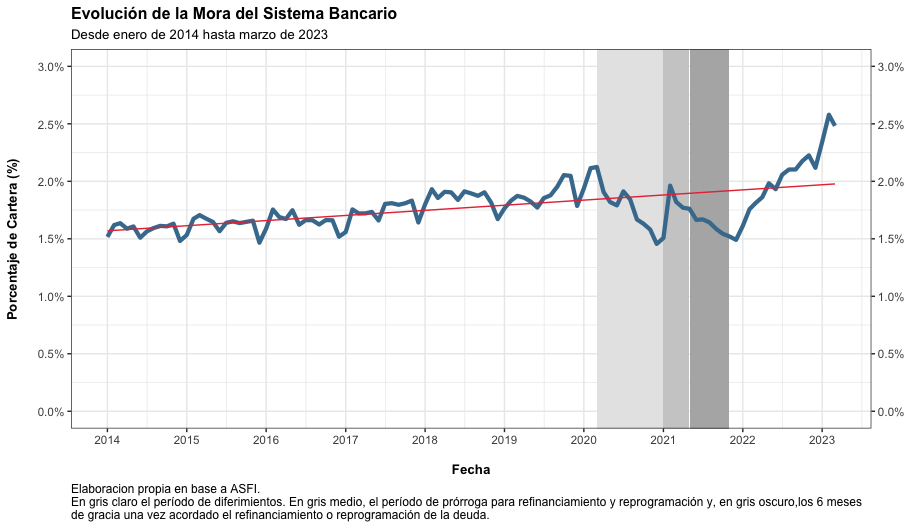

Mora

El índice de mora (o mora, como se la conoce coloquialmente) son todas las operaciones que tienen más de 30 días de incumplimiento en sus pagos como proporción del total de la cartera.

Como se observa en el gráfico siguiente, la mora ya ha sobrepasado el de forma general, con una clara tendencia al alza. Esto significa un deterioro en la cartera de créditos sobre el cual debe profundizarse.

Nótese que la mora tiene una relación con la dinámica o crecimiento de la cartera. Cuando la cartera crece en mayor proporción que la mora, el indicador de mora tiende a hacerse más pequeño. Luego, cuando las operaciones van madurando, la mora comienza a elevarse. Si, por ejemplo, los créditos que se dieron durante el año pasado fueron demasiado optimistas, ahora, con un escenario adverso y menor colocación, la mora puede dispararse a niveles difíciles de manejar financiera como operativamente.

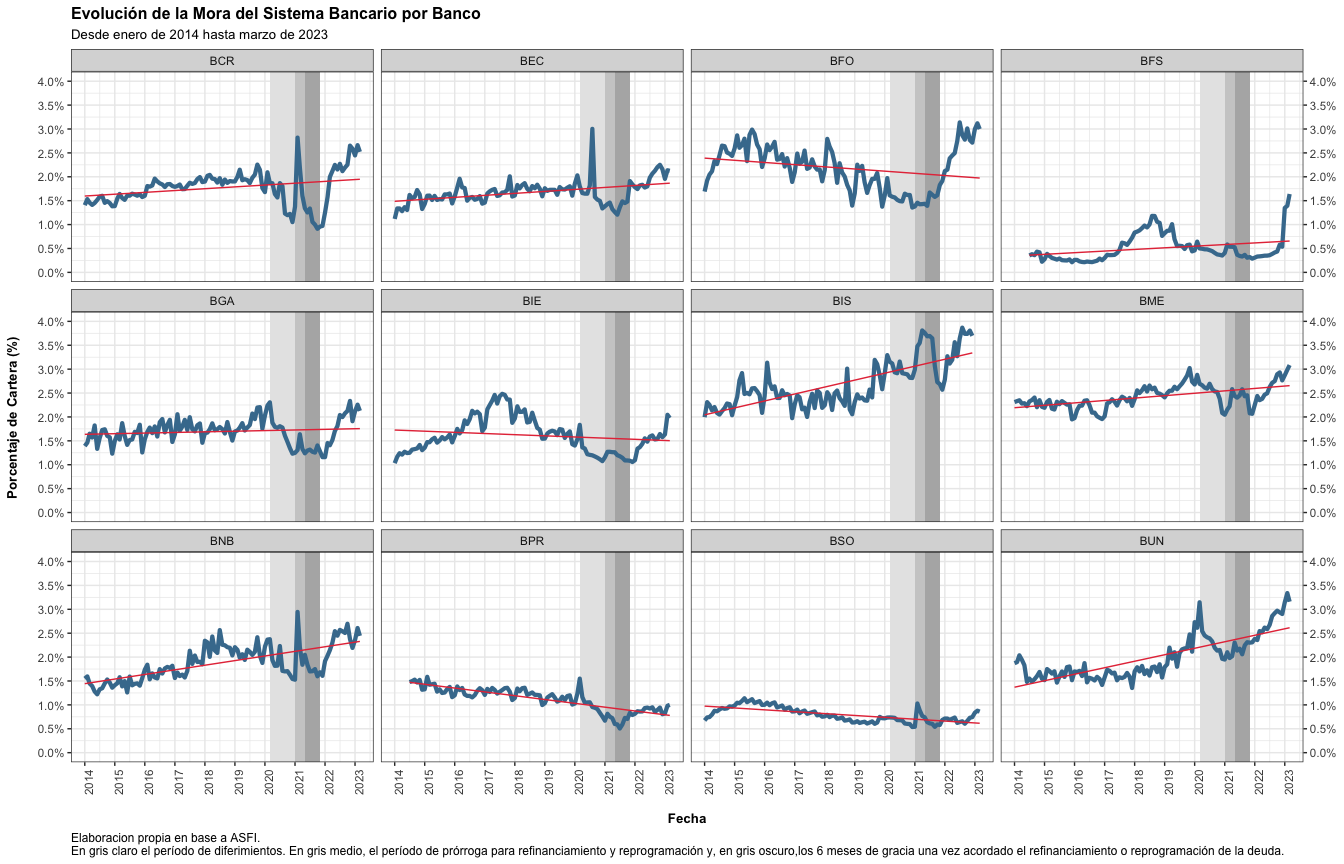

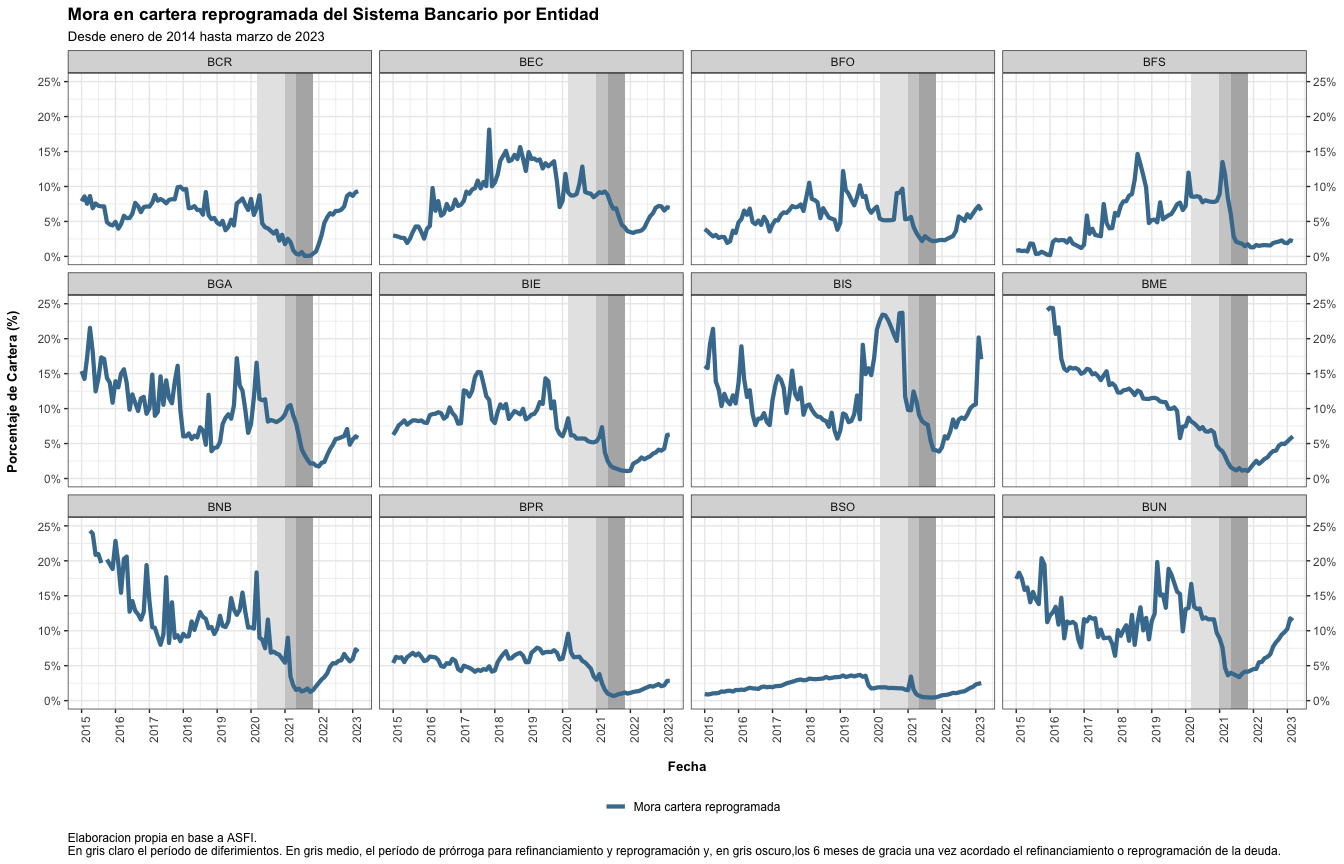

Viendo este detalle por banco:

Nótese que, dependiendo de la política crediticia de cada entidad y de su capacidad de gestión, los resultados son diferentes. Por ejemplo, entidades como el Banco Bisa y Unión, tienden una clara tendencia al alza, con un indicador de mora en torno al 3.5%. Por otro lado, entidades como el Banco Sol, Prodem y FIE han logrado mantener la morosidad estable y por debajo del sistema.

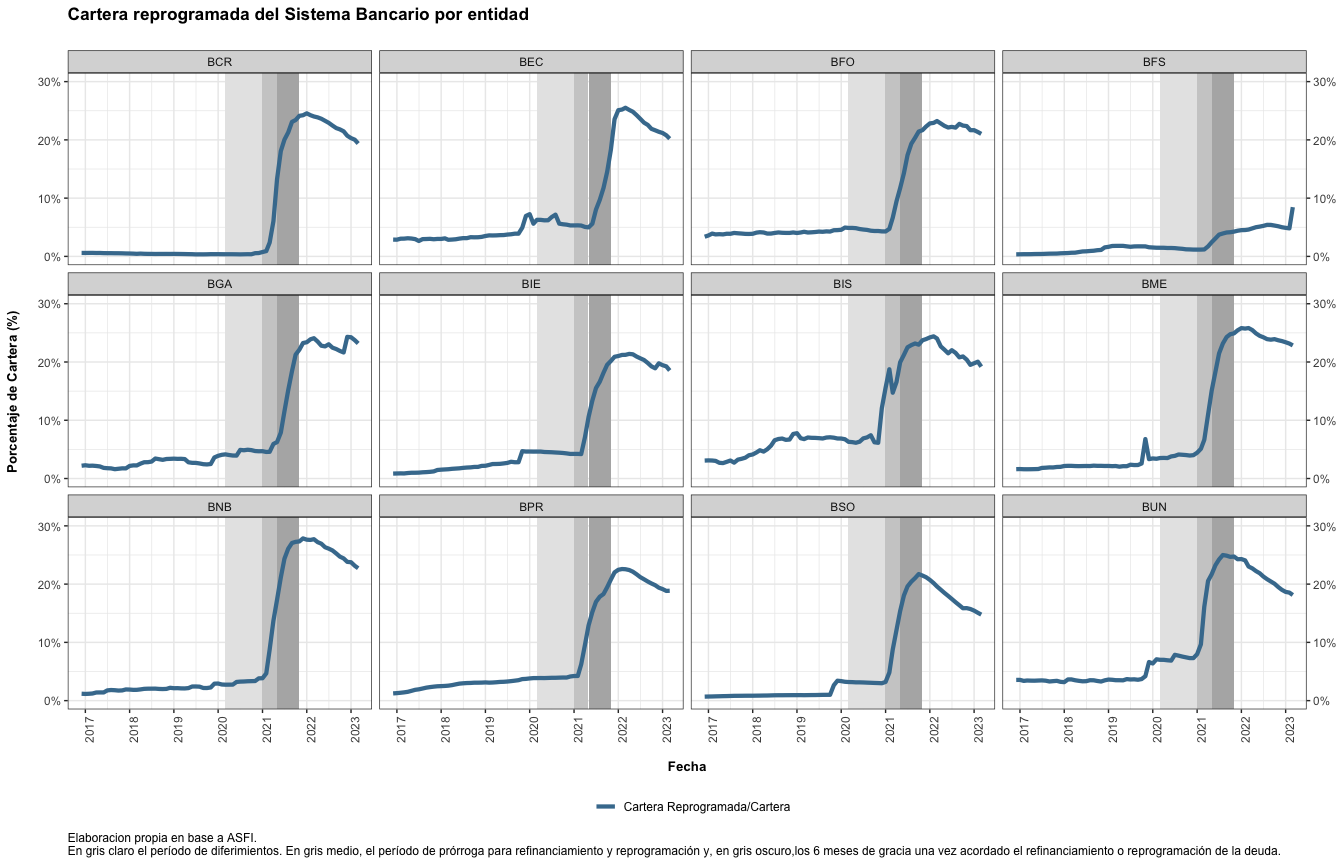

Cartera reprogramada

La cartera reprogramada, más propensa a caer en impago, se mantiene en torno al del total de la cartera. Si bien ha estado bajando de forma continua en los últimos meses, sigue siendo válido lo que indicaba el año pasado en otra entrada del blog, donde se argumentaba que "[…] en años pasados, una operación se reprogramaba cuando el titular indicaba que, por alguna razón quizás coyuntural, no iba a poder hacer frente al pago de sus obligaciones. Caso por caso, las entidades decidían si modificaban el plan de pagos original ya sea reduciendo tasas, alargando plazos o reduciendo la cuota para evitar que la operación se deteriore en el tiempo. Sin embargo, dado que el cliente actualmente no puede pagar hace más riesgoso que lo pueda hacer en el futuro.".

Recientemente3, mediante la Carta Circular 7151/2023 la ASFI indicó que las entidades financieras “deben atender y analizar las solicitudes de reprogramación de aquellos prestatarios de sectores que hubieran sido afectados en sus ingresos por factores ajenos al ámbito de sus actividades derivados de conflictos sociales y externos que inciden en los precios nacionales e internacionales, así como por situaciones coyunturales y eventos climatológicos”. Esta medida pone en riesgo la estabilidad del sistema, debido a que esconde y dilata el problema de fondo: el deterioro de la capacidad de pago de los prestamistas. En la práctica, en vez de reclasificar la cartera como morosa al día 30, se podría reprogramar y mantener vigente al menos unos meses más.

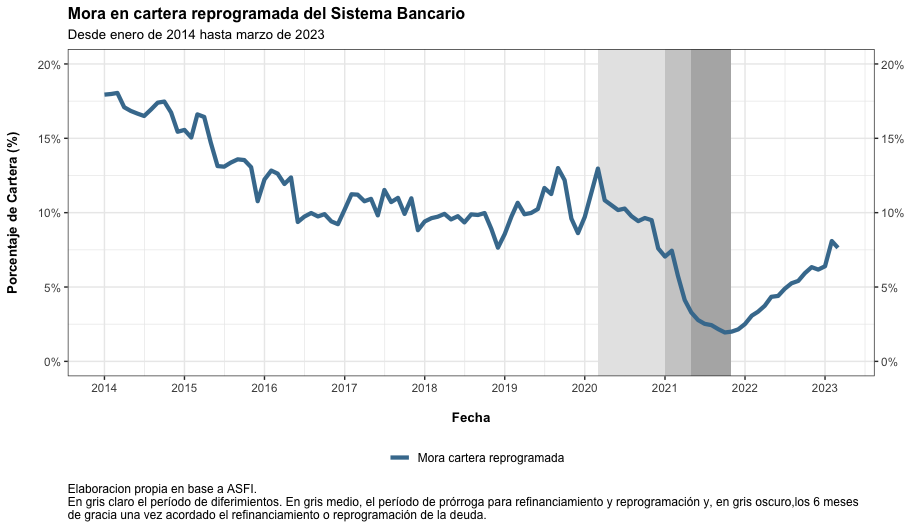

¿Cuánto de la cartera reprogramada suele ser morosa? Nótese que antes de la crisis sanitaria la mora de la cartera reprogramada oscilaba entre el de dicha cartera. Esto quiere decir que un cliente que entraba en reprogramación era aproximadamente veces más riesgoso que uno que no. Con las medidas implementadas en pandemia, sin embargo, esta mora reprogramada casi que desapareció en términos porcentuales pero creció en términos de volumen4. Es por esto que, si los individuos que se han acogido a las políticas de reprogramación no han podido mejorar sus condiciones de vida, el resultado de los bancos podría verse gravemente comprometido. A la fecha, la mora en esta cartera continúa en ascenso.

Viendo por entidad:

Índice de cobertura

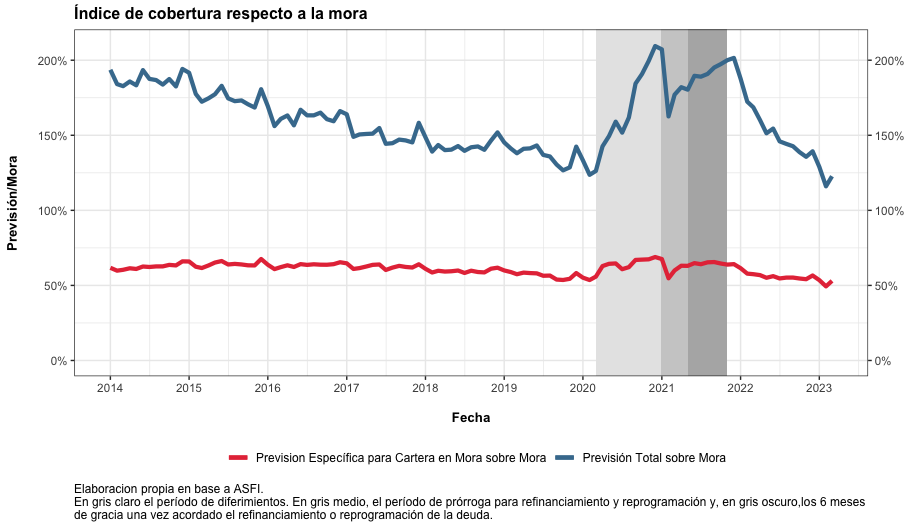

Otro indicador importante es el grado en que la cartera que presenta problemas está coberturada. Las entidades, según establece la normativa, deben “separar”5 una determinada cantidad de dinero por cada peso boliviano prestado.

Una parte de la cartera, que se suele llamar masiva y que comprende banca personas y banca MyPe, suele previsionar según días de atraso (días mora), iniciando con un del saldo o monto del crédito cuando se otorga la operación hasta un , cuando el prestatario no ha pagado en más de 90 días. Otra parte de la cartera, llamada empresarial, suele previsionar según metodologías internas en base a análisis específicos del caso.

En el gráfico anterior se dibujan dos líneas. La primera línea, color celeste, muestra el total de previsiones respecto a la mora y se tiene un comportamiento en bajada hasta la pandemia, que se incrementa, pero que luego retorna la tendencia negativa. Este indicador está en lo que indica que por cada peso boliviano en mora, hay pesos en reserva, lo cual es relativamente positivo. Sin embargo, este indicador tiene un problema: como toda la cartera previsiona (esté en mora o no) esta previsión también debería cubrir parte de la cartera vigente que, eventualmente, entrará en mora.

La segunda línea (en rojo oscuro), solamente toma en cuenta las previsiones por cartera en mora, es decir cartera vencida y ejecutada. Como se observa, este indicador está estable en en torno .

De forma general, lo que preocupa es que, aún con la mora en aumento, el nivel de previsiones se encuentra a la baja o estable, lo cual implica mayor riesgo para el sistema en su totalidad.

Pasivos

Los pasivos representan una fuente de financiamiento de las entidades financieras y es parte vital para su buen funcionamiento. Los pasivos son las obligaciones (deuda) que los bancos tienen con el público (los depósitos), con las empresas (cuentas corrientes) y, también, con inversores institucionales.

En los últimos meses ha habido bastante especulación respecto a la capacidad de los bancos para devolver el dinero al público con lo cual parte de los usuarios se han aproximado a las entidades a pedir sus fondos de vuelta. Esto ha planteado retos a las entidades, pues han tenido que buscar, en muy corto plazo, fondos para devolver a los ahorristas.

Obligaciones con el público (Depósitos)

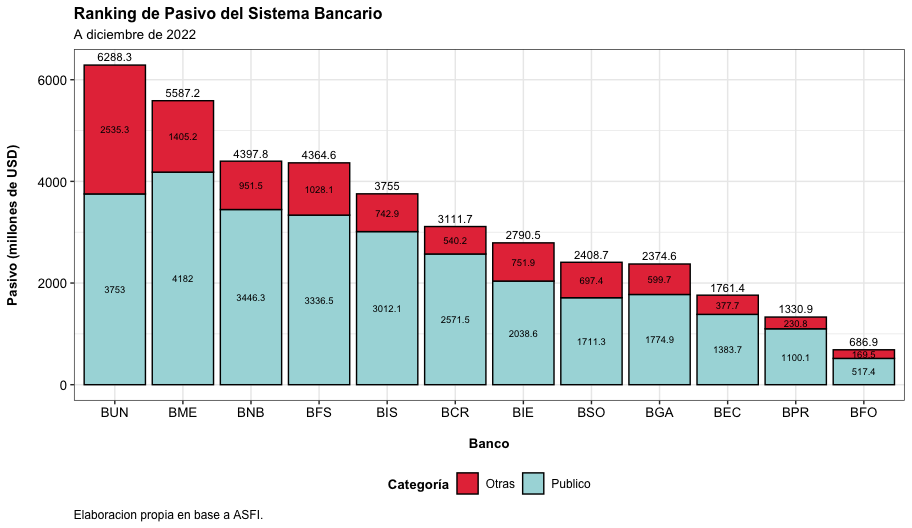

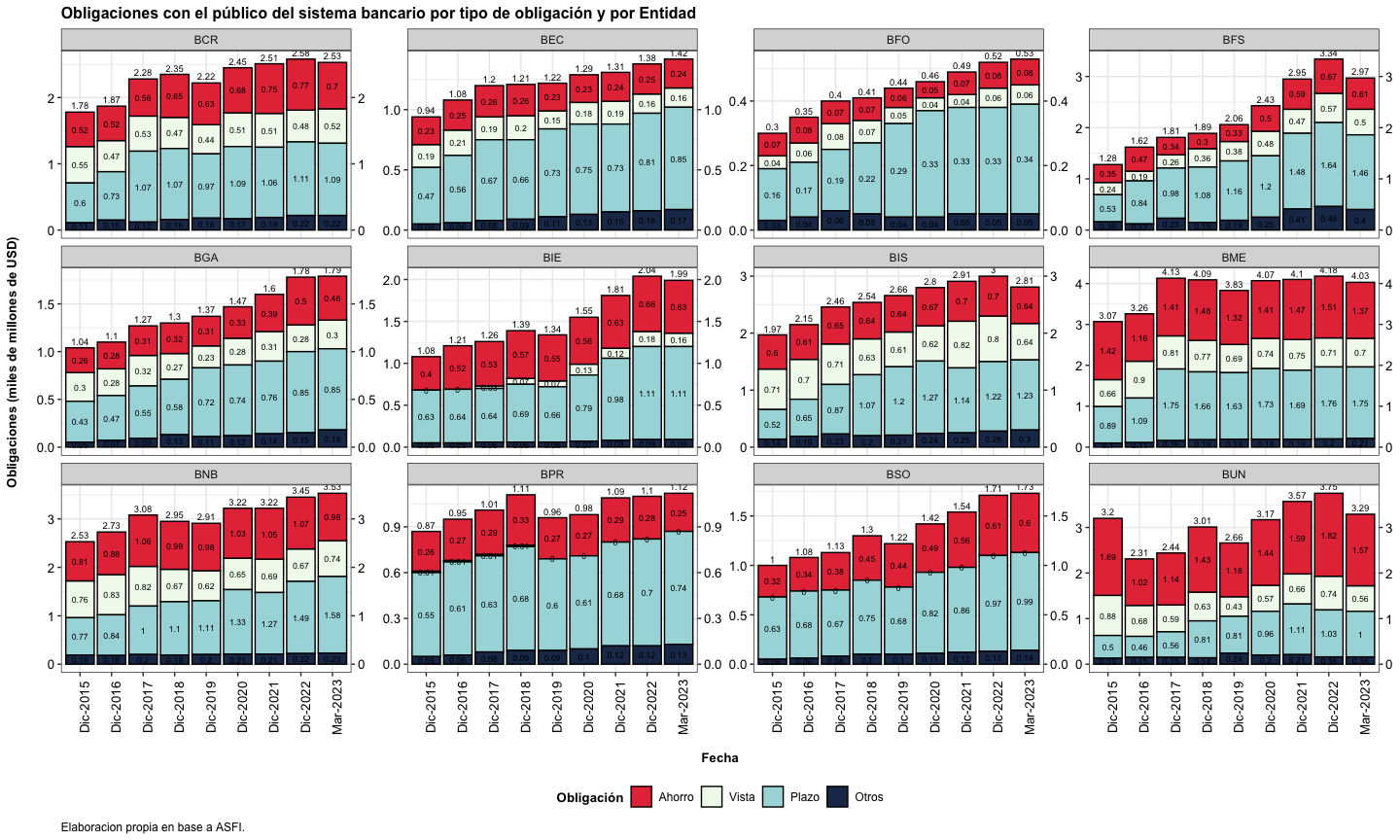

En primer lugar, para tener órdenes de magnitud, revisemos el tamaño de las obligaciones de los bancos con el público con corte a diciembre de 2022:

En términos de depósitos, el Banco Unión es el que más concentra recursos, seguido por el Banco Mercantil. Sin embargo, tomando solo en cuenta los depósitos con el público, los papeles se invierten.

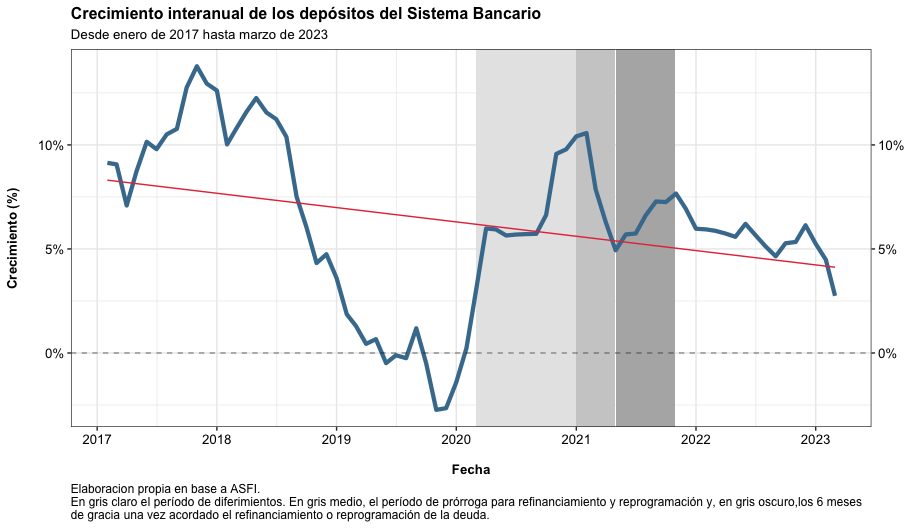

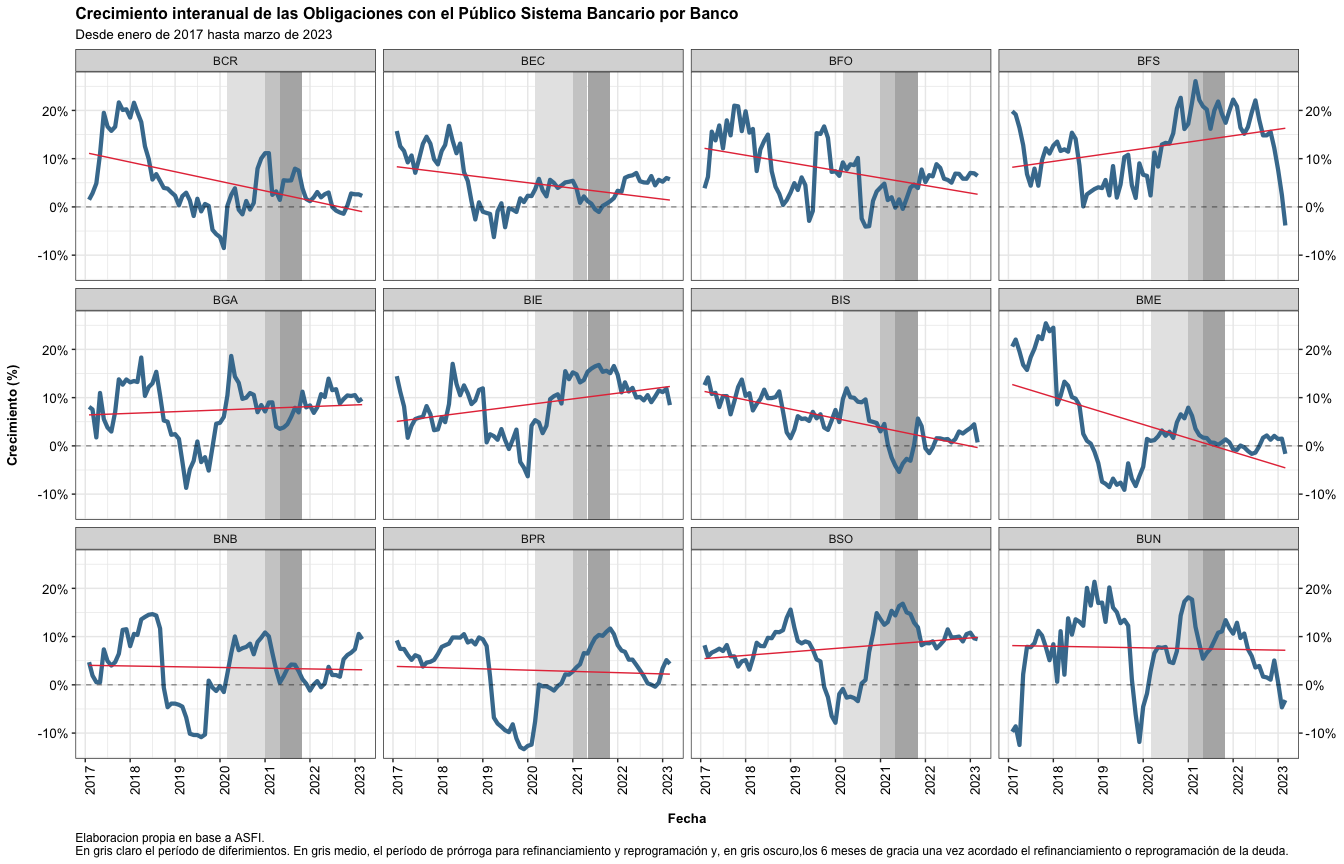

¿Cómo han evolucionado los depósitos con el público? De forma general, las obligaciones han seguido creciendo comparando cada mes con el mismo mes del año anterior, pero las tasas son decrecientes:

Viendo los datos de crecimiento interanual pero por entidad:

Composición de los depósitos

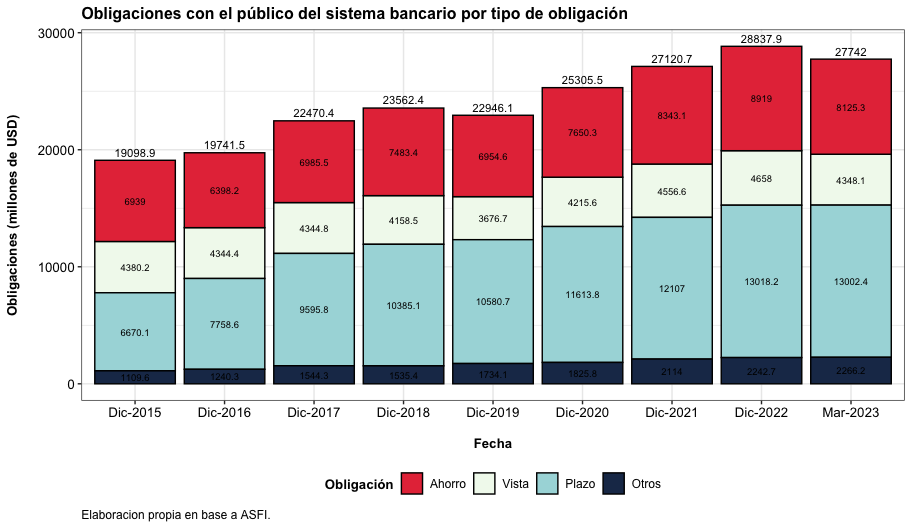

De forma general, las obligaciones con el publico se detallan en el siguiente gráfico:

En primer lugar, se observa un crecimiento de los depósitos casi todos los años acompañado de una mayor concentración de depósitos a plazo (o DPFs). Esto es importante ya que el crecimiento de la colocación está en gran medida limitado a la capacidad que tengan las entidades de intermediación de conseguir recursos para prestar.

En segundo lugar, y algo que era de esperar, de diciembre de 2022 a marzo de 2023 se han retirado del sistema bancario algo más de millones de dólares. Esta es una caída más brusca que la que se sufrió el año 2019 donde se implementaron las medidas de cuarentena rígida. Si bien, en el gráfico no parece ser un cambio tan grande en términos proporcionales, los Bancos tendrán que devolver el dinero con su liquidez, la cual suele ser proporcionalmente menor a los depósitos, datos que se revisarán más adelante.

Viendo el mismo gráfico pero por entidad:

Nótese que el eje no es igual para todas las entidades, con lo cual se debe ser cuidadoso en la comparación. ¿Qué bancos han sido los más afectados en la coyuntura? Además de Fassil, el Banco Unión ha sufrido un gran retiro de sus depósitos. Bancos como el Nacional, Fortaleza, Económico, Prodem y Solidario, ha podido mantener su nivel de depósitos e incluso crecer en captaciones.

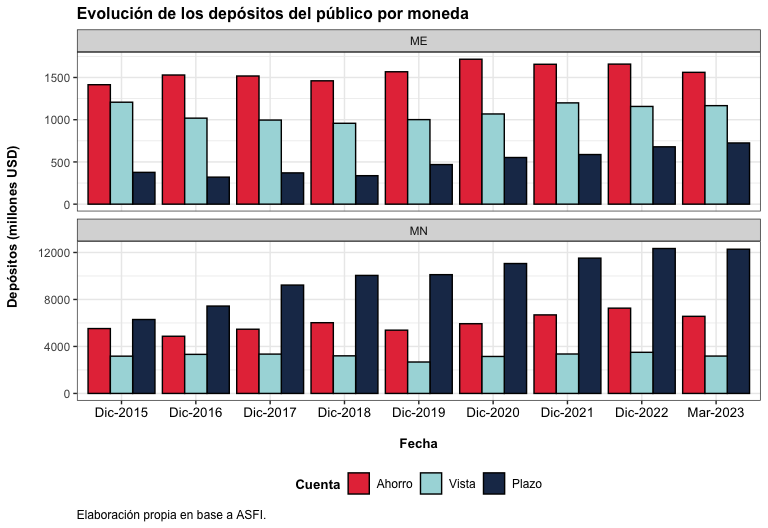

Depósitos por moneda

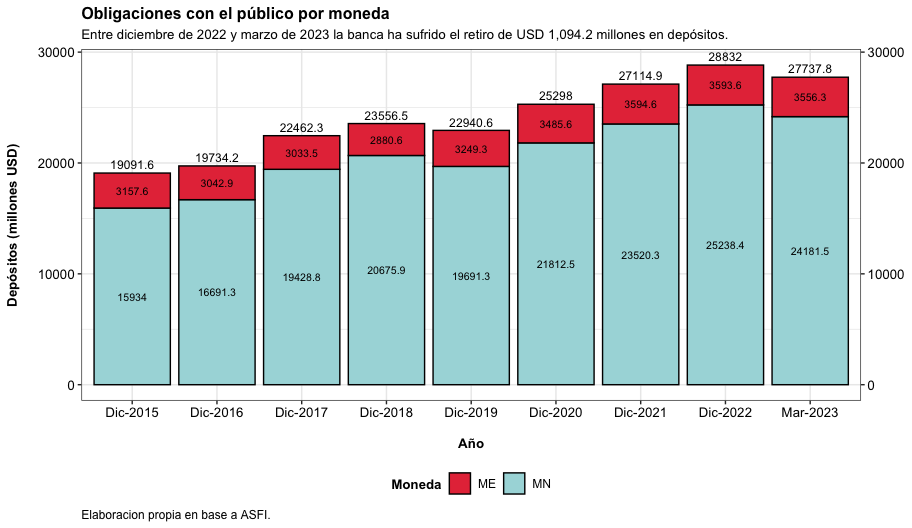

Otro dato importante es la proporción de los depósitos que están denominados en Moneda Extranjera (ME). A diciembre de 2022 aproximadamente el 12.5% de los depósitos del público estaban en alguna moneda distinta al boliviano y ascendían a USD millones.

Algo interesante es que, entre diciembre del 2022 y marzo de 2023, los depósitos en moneda extranjera apenas se han movido, lo que revela la dificultad que están experimentando los ahorristas para obtener sus ahorros en moneda extranjera.

Adicionalmente, la banca ha experimentado un retiro de depósitos en torno a los USD millones en los últimos 3 meses, cifra que tendrá que ser devuelta con el disponible que las entidades manejan para realizar su operativa.

Complementariamente, podemos desagregar por tipo de depósito y moneda:

Algo interesante: mientras los ahorros en pesos bolivianos están concentrados en depósitos a plazo, los depósitos en moneda extranjera son, en su mayoría, cajas de ahorro y cuentas a la vista.

Liquidez

De forma general, la liquidez de una entidad hace referencia a la capacidad de hacer frente a sus obligaciones de corto plazo. En la banca esto es de vital importancia puesto que tiene la obligación de devolver el dinero de los depósitos a los clientes cuando ellos deseen. Esto implica tener dinero en efectivo en cajas y ATMs. Por otra parte, deben pagar intereses por los fondos prestados, sueldos y salarios a los funcionarios y pagos a proveedores y, sobre todo, nuevos desembolsos de cartera.

Así, en épocas de incertidumbre económica, donde los individuos demandan más dinero, es importante que las entidades financieras hagan una buena gestión del flujo de caja, de tal manera que puedan hacer frente a salidas imprevistas de dinero.

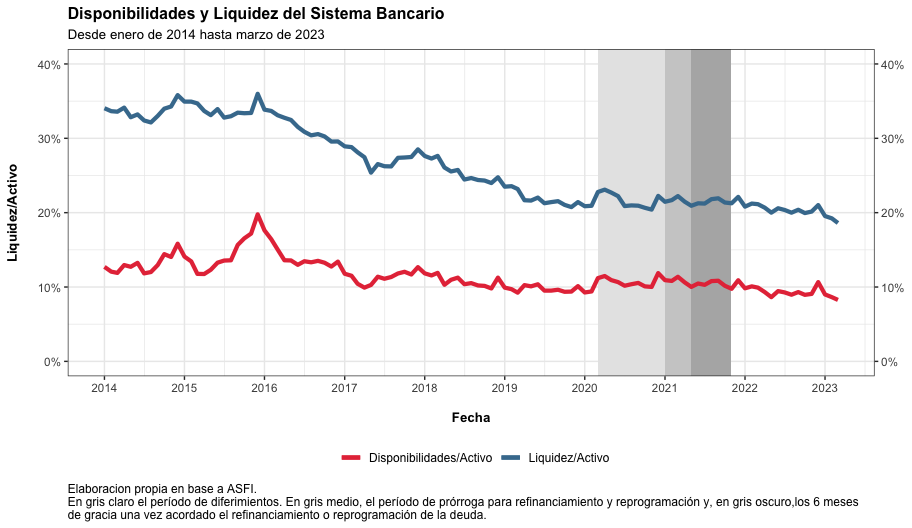

Disponibilidades

En el primer gráfico se muestran las disponibilidades, equivalente al dinero en caja (efectivo) de las sucursales, ATMs, dinero encajado en el Banco Central (BC), además de dinero en bancos corresponsales en el exterior.

En el mismo gráfico pero en rojo, se muestra la liquidez que se define como las disponibilidades más las inversiones temporarias, que son inversiones de corto plazo que realizan los Bancos realizan entre ellas, en el Tesoro General de la Nación (TGN) o Banco Central. Estas inversiones pueden redimirse (volverse efectivo) con facilidad y en cuestión de días, por lo que se constituyen activos bastante líquidos.

Nótese que los bancos mantienen solo una porción de sus activos en activos líquidos (en torno al ), que sirven para su operativa diaria. Más activos líquidos significa menos cartera y, por tanto, una reducción del ingreso financiero.

¿Cómo se ha comportado la liquidez en los últimos años?

En el gráfico anterior se observa una tendencia negativa en la proporción de activos líquidos que maneja el sistema bancario en su totalidad, ya sea visto en términos de disponibilidades o sumando las inversiones temporarias (liquidez). Esta tendencia negativa implica un mayor riesgo financiero pues, como se ha visto en los últimos meses, cuando todas las entidades salen a buscar fondos de emergencia para devolver a los ahorristas, el mercado puede “secarse” obligando a las entidades a implementar medidas drásticas para la retención de fondos que erosionan la confianza del público en el sistema financiero.

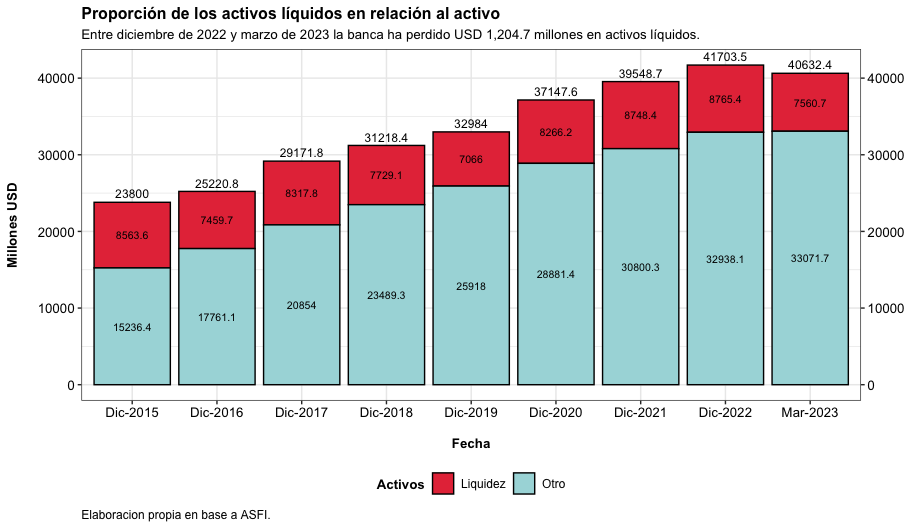

En el gráfico siguiente se observa la misma liquidez pero en términos monetarios. Nótese que entre diciembre de 2022 y marzo del presente, las entidades han tenido que devolver parte de los depósitos al público y, por tanto, han reducido su liquidez. Así, en estos tres meses, el sistema bancario ha reducido sus activos líquidos en casi un lo que, sin lugar a dudas, presenta un reto para la gestión de cualquier entidad.

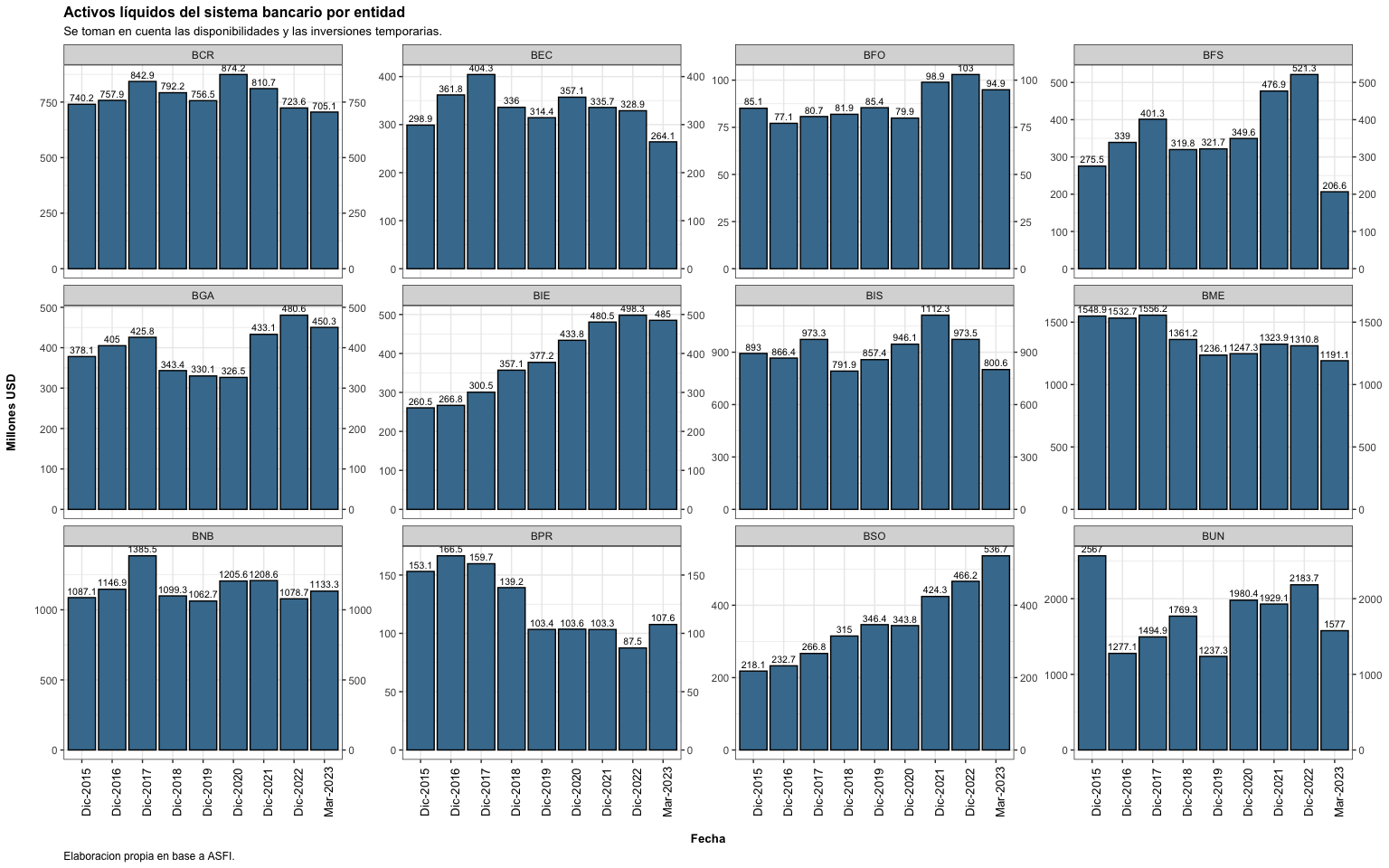

¿Cuáles han sido las entidades más afectadas?

Se observa que cada entidad ha tenido una gestión de la liquidez diferente, que está condicionada a la capacidad y costos que tiene para cada una obtener fondos en el corto plazo. Así, en los casos más negativos se tiene al extinto Banco Fassil (ahora Banco Fassil en intervención), que entre diciembre de 2022 y marzo de 2023 sufrió una reducción de USD millones, equivalente a una reducción del de sus activos líquidos en 3 meses. Sin embargo, el Banco Unión también ha sido golpeado con una reducción de USD millones, equivalente al de sus activos líquidos.

Por otra parte, en los casos positivos, el Banco Sol ha incrementado sus disponibilidades de forma consistente en el tiempo, al igual que el Banco FIE. Finalmente, algunos bancos como el Banco Nacional Banco Fortaleza y Banco Ganadero han conseguido mantener sus niveles de liquidez estables en el período de análisis.

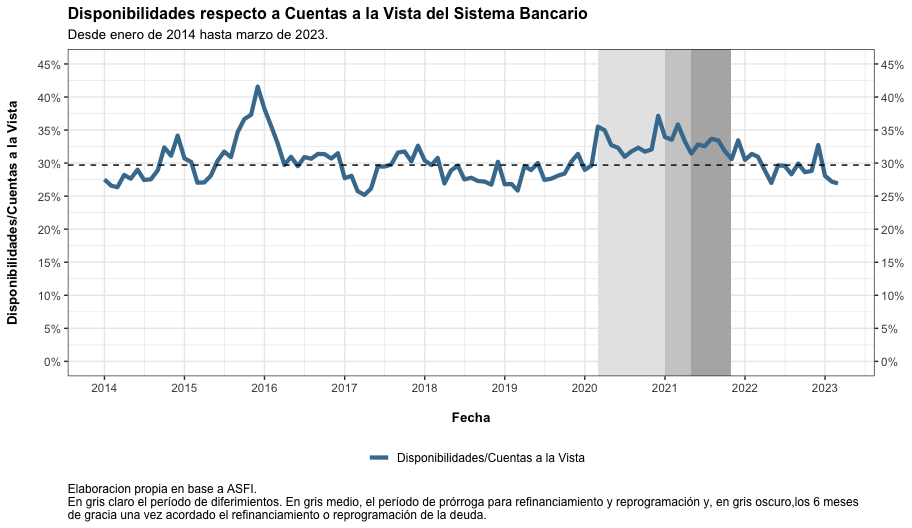

Disponibilidades vs. Cuentas a la vista

Otra forma de ver la liquidez es observando relación que existe entre las disponibilidades (dinero en efectivo) con las cuentas vista, es decir, los depósitos que el publico puede retirar de forma inmediata y sin previo aviso (cajas de ahorro y cuentas corriente).

En teoría, la banca de reserva fraccional funciona porque no todos los depositantes quieren retirar sus fondos al mismo tiempo. Así, la entidad puede prestar parte de esos fondos en el intermedio.

Sin embargo, existen situaciones o coyunturas, que generan incertidumbre y hacen que varios usuarios deseen retirar su dinero simultáneamente. Por tanto, las entidades deben tener “algo más” de dinero líquido de tal forma que puedan hacer frente a estos casos.

En el gráfico siguiente se observa que la cantidad de recursos “en efectivo” del sistema bancario por cada pesos boliviano en una caja de ahorro o cuenta corriente tiene una ligera tendencia negativa en los últimos meses, pero es más o menos estable y en torno al durante todo el período.

¿Cómo se interpreta? Básicamente, por cada peso boliviano que hay “en efectivo” en el banco, hay aproximadamente pesos bolivianos en depósitos del público.

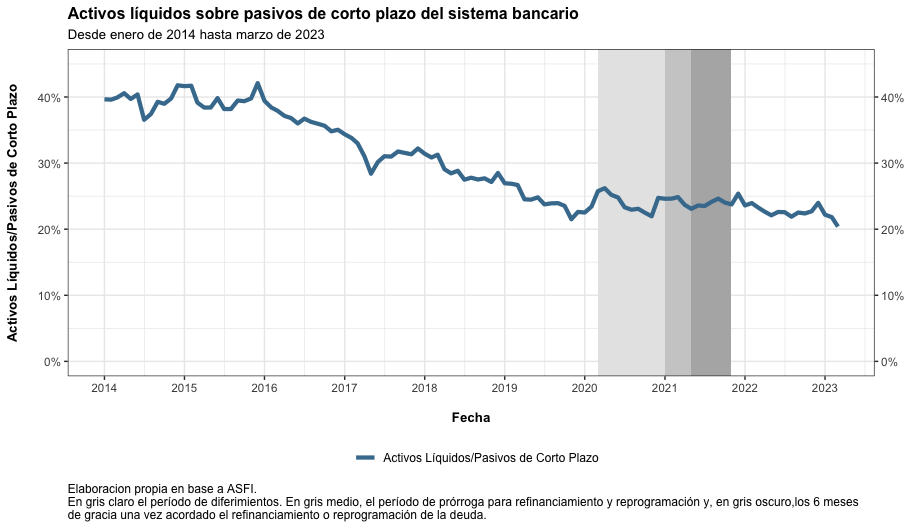

Activos Líquidos y Pasivos a Corto Plazo

Un indicador que el regulador revisa con cierta frecuencia es un afinamiento del presentado anteriormente donde clasifica los activos líquidos y los divide entre los pasivos de corto plazo. El detalle puede encontrarse aquí.

Este indicador es similar en espíritu al visto previamente, pero más fino en cuanto se clasifican los activos líquidos y los pasivos de corto plazo de forma más exhaustiva.

Como se observa, la tendencia es similar a los indicadores antes vistos. Sin embargo, los niveles son más bajos: por cada peso boliviano que se tiene como activo líquido hay pesos bolivianos clasificado como pasivo de corto plazo.

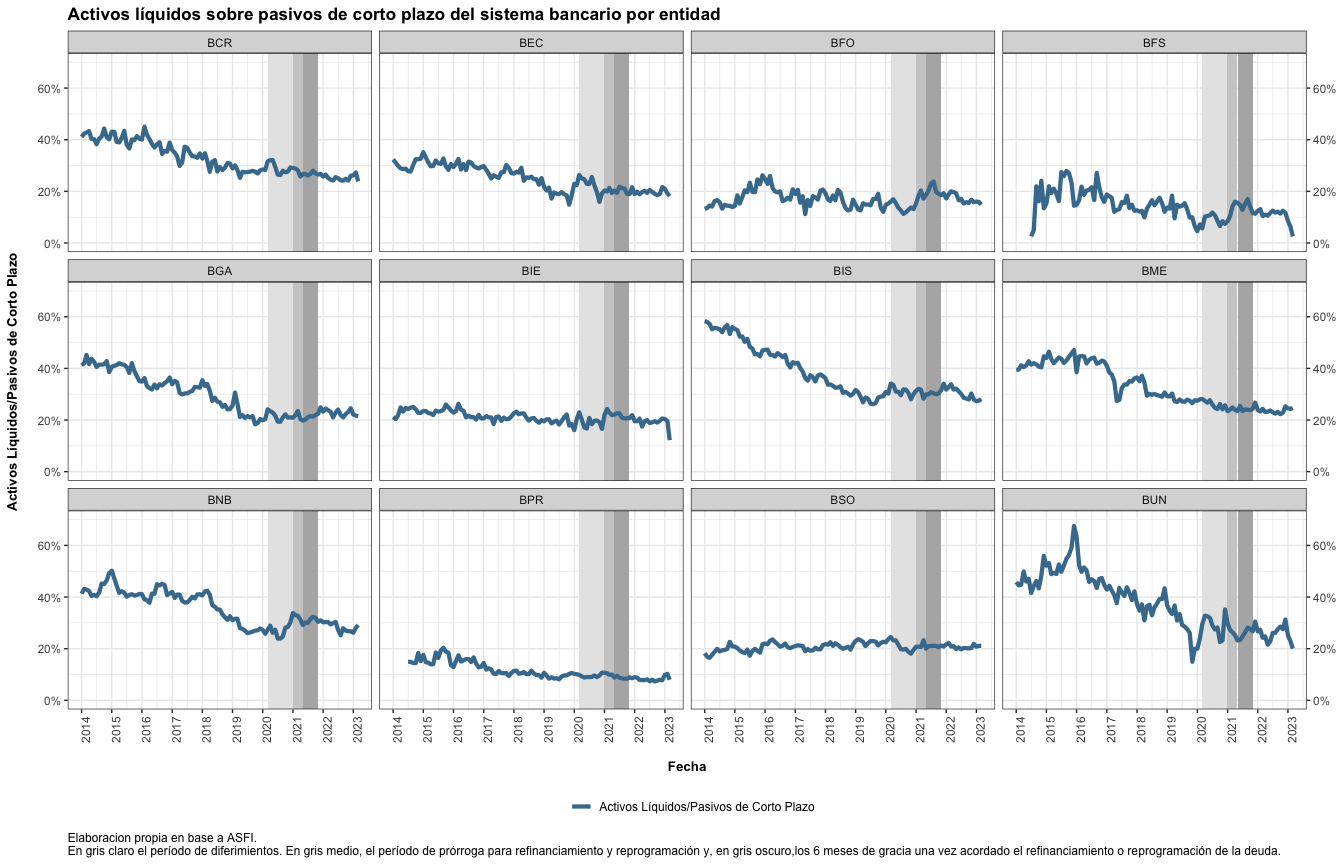

Viendo este indicador por entidad:

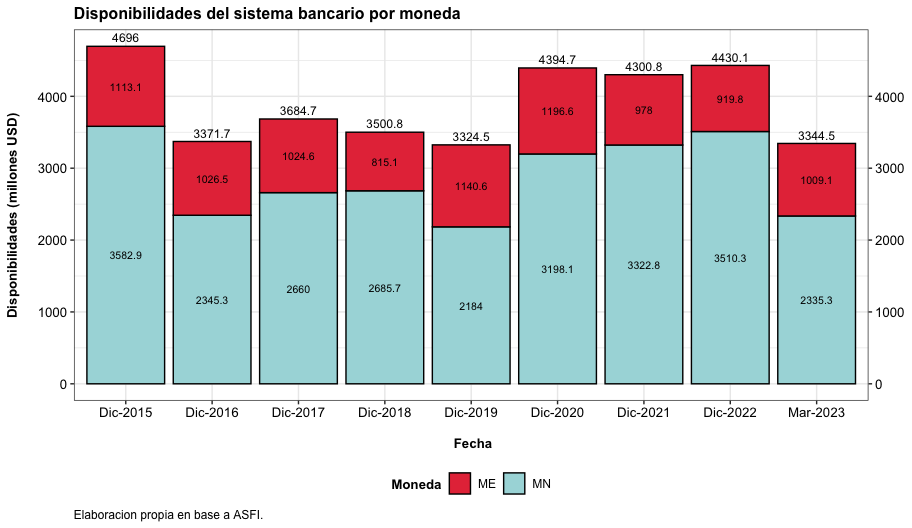

Disponbilidades por moneda

Otra forma de ver los activos líquidos y, en particular en el contexto macroeconómico en el que se encuentra el sistema bancario, es desagregados por tipo de moneda.

El gráfico anterior es paradójico: las disponibilidades (dinero en cajas, en el Banco Central y en bancos corresponsales) ha disminuido considerablemente en entre diciembre de 2022 y marzo de 2023 sin embargo, las denominadas en moneda extranjera han subido. Claramente, dada la escasez de dólares en el país, las entidades financieras no están devolviendo los depósitos en esta moneda lo que les ha permitido, contablemente, retenerla en el balance.

Capital

Uno de los factores que hacen más seguro, estable y sostenible al sistema financiero es la cantidad de capital que mantiene. El capital, en corto, es el dinero que los accionistas de la entidad han colocado para iniciar y mantener operaciones.

Nótese que, a diferencia de otro tipo de instituciones, las instituciones financieras no trabajan solamente o principalmente con capital propio, sino que captan depósitos del público que luego prestan a otros individuos de donde obtienen ganancias. Así, para tener un orden de magnitud, del del dinero que prestan las entidades financieras, aproximadamente un (o a veces menos) es de los accionistas. Sin embargo, si hubiesen pérdidas, son éstos los que asumen las mismas y, el público que prestó dinero en forma de depósitos, tiene el derecho a recibir la totalidad de sus fondos depositados.

Por tanto, mientras más grande es el capital en relación al tamaño de cartera (lo que presta la entidad), más probable es que la IF pueda sostener sus operaciones aún en casos de pérdidas.

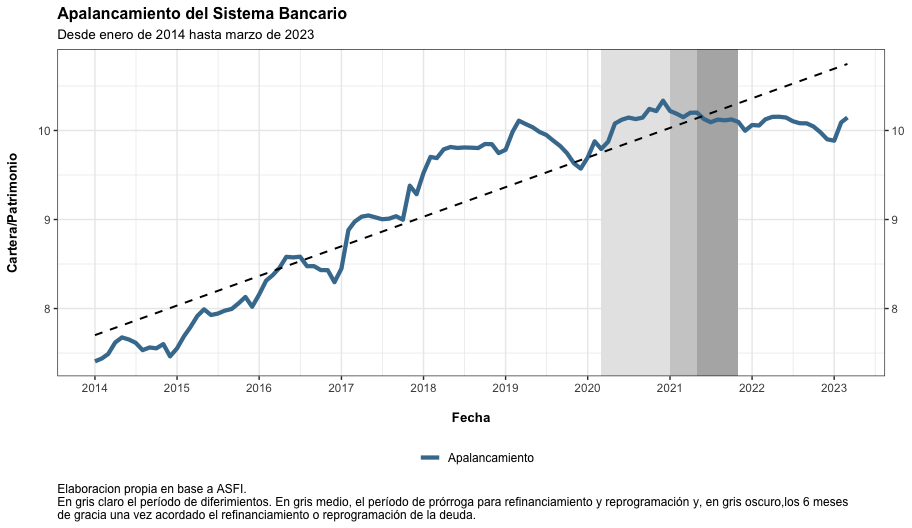

Apalancamiento

El apalancamiento es cuánto dinero tiene prestada la entidad por unidad de capital de los accionistas. Por ejemplo, si prestase y tiene de capital, en caso de que un de los prestatarios no devuelva su crédito, la entidad iría a la quiebra ().

Nótese que, per se, el apalancamiento no es malo, siempre y cuando la entidad pueda asegurar la calidad de sus préstamos. El problema, en realidad, es que en bonanzas económicas las entidades suelen crecer rápidamente, expandiendo su cartera al otorgar más créditos. Muchas veces, para asegurar esta expansión se suelen incluso reducir los estándares de riesgo y, en el tiempo, cuando la cartera deja de crecer, se comienza a visualizar el impago. Esto, el leverage cycle o ciclo de aplancamiento, es un hecho conocido entre los economistas financieros y conviene tenerlo monitoreado.

Como se observa en la figura precedente, el índice de apalancamiento se ha incrementado rápidamente desde el 2014 hasta el 2021. Sin embargo, a partir del período de refinanciamiento y reprogramación de la cartera, las entidades han reducido su tasa de crecimiento de cartera, además de que han 2021 se capitalizaron parte de las utilidades de la gestión, lo que ha ralentizado el índice apalancamiento. ¿Cómo se interpreta? Por cada bolivianos prestados se tiene solamente boliviano de capital lo cual deja expuesto al sistema al riesgo de crédito.

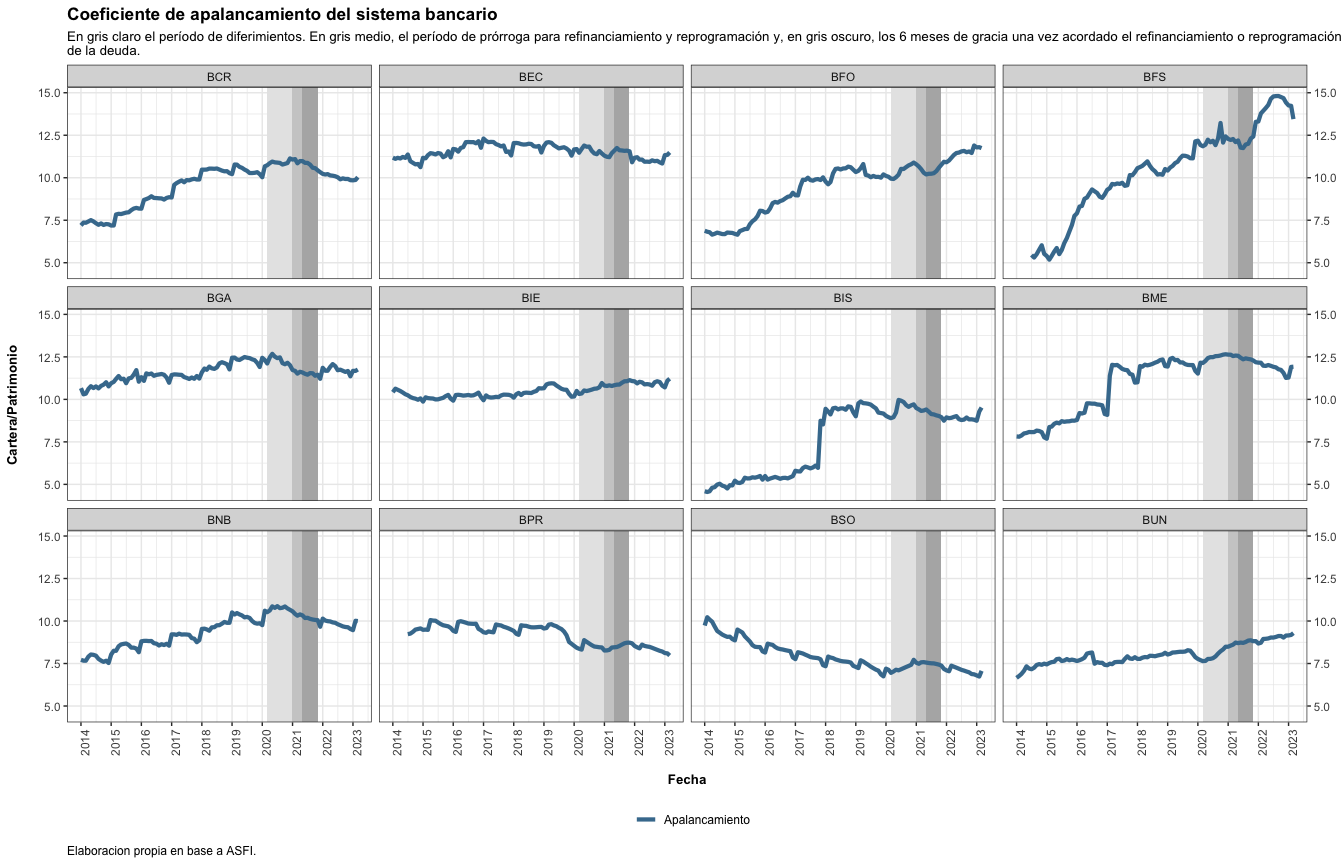

Visto por entidad:

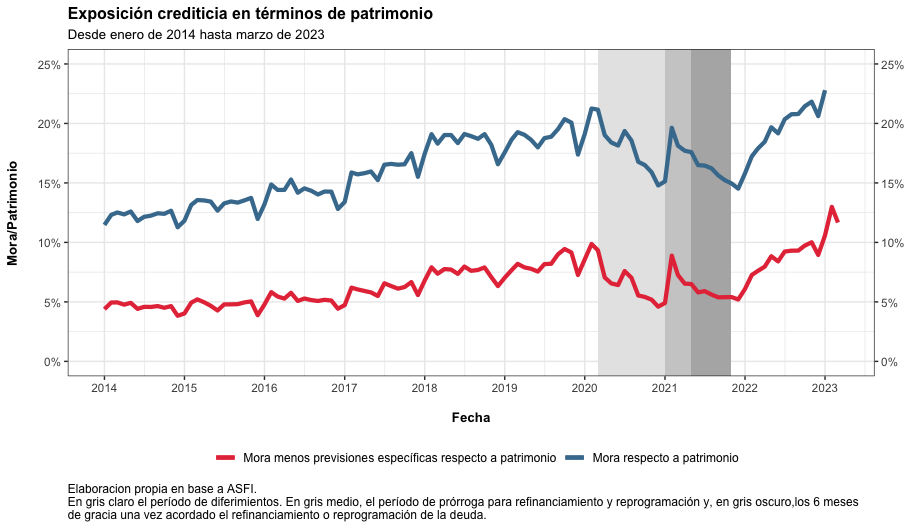

Mora respecto al patrimonio

Por otra parte, para dimensionar realmente la exposición que enfrenta el sistema bancario al riesgo crediticio, se suele relacionar la mora con el patrimonio, además de la mora descontada las previsiones específicas para estas operaciones.

En base al gráfico anterior, se observa de que la mora se ha ido incrementando respecto al patrimonio, al menos hasta el inicio de la pandemia que, como se mencionó anteriormente, por la políticas implementadas, se perdió visibilidad y la mora cayó fuertemente. Luego de las medidas, se ha ido incrementado paulatinamiente superando sus niveles pre pandemia.

Adicionalmente, si se descuentan las previsiones, la mora “no cubierta” alcanza aproximadamente el del patrimonio.

Comentarios finales

El sistema bancario se encuentra en una situación delicada por varios motivos:

- La cartera ha crecido rápidamente en períodos post pandemia y, de haber sido demasiado optimista y haber reducido los estándares de otorgación crediticia, la banca se enfrentará a mayores impagos. Esto ya está ocurriendo y se magnifica toda vez que el crecimiento de la cartera está perdiendo dinamismo.

- La mora está en ascenso, tanto de la cartera en general como viendo específicamente la cartera reprogramada. En esta última, la mora está en torno al y, si esperamos que se normalice a niveles pre pandemia, esta mora tenderá a duplicarse hasta llegar a niveles entre el y el .

- La reprogramación de la cartera no solamente tiene el efecto de “maquillar” los números de la mora, sino también el de reducir las previsiones, dejando aún más expuesto al sistema. Así, se observa que tanto en términos de previsiones como de patrimonio la mora está en ascenso, magnificado por el alto apalancamiento de las entidades financieras.

- La liquidez del sistema financiero ha recibido un fuerte shock, dados los acontecimientos macroeconómicos y, además, la intervención del Banco Fassil. Si bien el sistema ha podido absorberlo y campear la crisis, el problema de fondo está lejos de ser solucionado y no depende de la banca exclusivamente. Se debe monitorear con especial cuidado este riesgo que, a diferencia del riesgo de crédito, se puede materializar casi de forma inmediata.

-

Esto se puede encontrar en el Artículo 5, inciso g. del Artículo 503 de la Ley 393 de Servicios Financieros. ↩︎

-

El presente documento utiliza información mensual obtenida de los estados financieros desagregados que publica ASFI de forma mensual, más o menos, con un mes de rezago. En la presente entrada se utiliza información desde enero de 2014 hasta marzo de 2023 pues, a criterio personal, es tiempo suficiente para dar perspectiva al análisis sin perder el foco en la actualidad. Sin embargo, se puede agregar más información histórica, sin pérdida de generalidad. ↩︎

-

Cf. El Deber, 01/06/2023, “ASFI instruye reprogramación de créditos a prestatarios que sufrieron la reducción de sus ingresos”, disponible aquí. ↩︎

-

Si una cartera de tiene una mora de esto significa una pérdida de por incobrables. Si la cartera es de , una mora de conlleva una pérdida de . ↩︎

-

Propiamente, esta cantidad se coloca como negativo en la cartera haciendo más pequeño o castigando el activo. Al final de la gestión, este dinero “separado” no puede distribuirse como utilidades quedando como reserva y, por tanto, afectando negativamente a la rentabilidad de los accionistas. ↩︎