El reporte de Standards & Poor’s Global (S&P) denomidado America Latina - Panorama bancario por país y fechado el 1 de agosto del presente, colocó a Bolivia como el país con el sistema bancario más riesgoso de la región. Las principales conclusiones del análisis fueron:

- Los riesgos en el sistema financiero local debido al shock económico inducido por la pandemia se mantienen, pero deberían comenzar a retroceder parcialmente durante el segundo semestre de 2023.

- Probablemente, el financiamiento dirigido por el gobierno seguirá presionando la rentabilidad de la industria bancaria.

- El gobierno seguirá luchando para manejar las vulnerabilidades fiscales y externas.

Como se observan, ninguna de ellas hace referencia al sistema bancario en sí mismo, sino más bien a 1) la pandemia, 2) políticas públicas dirigidas al sistema financiero y 3) las ya conocidas vulnerabilidades macroeconómicas.

Bolivia, a criterio de distintos expertos, se encuentra al borde de una crisis económica debido a la dificultad que tiene para mantener su tipo de cambio fijo respecto al dólar, al déficit público y a la dificultad para conseguir recursos en dólares en los mercados internacionales. Las herramientas de política pública, por tanto, parecen limitidas, más aún cuando se consideran la escasez de recursos y la ideología, que impiden un diagnóstico sincero y propuestas creativas para la solución del problema.

Como respuesta al mencionado informe, el Ministerio de Economía y Finanzas Públicas y la Autoridad de Supervisión del Sistema Financiero (ASFI) rechazaron conjuntamente el mismo en un comunicado por redes sociales indicando que el sistema se encuentra sólido o solvente, con una mora de $2.96\%$ siendo la tercera más baja de la región. También la comparan con la que se tenía el 2005, pero esta comparación no tiene tanto sentido, pues las circunstancias de esos años no son para nada similares a las que se tienen ahora, haciendo inútil la comparativa.

También se indicó que le Coeficiente de Adecuación Patrimonial (CAP) -que mide la fortaleza patrimonial que tiene el sistema tomando en cuenta el riesgo de las inversiones que ha realizado-, está por encima de los niveles establecidos, lo cual también es correcto y no se discute. Sin embargo, si quisiéramos ser consistentes, a diciembre de 2005 se tenía un CAP de $14.65\%$, ligeramente superior al que se tiene actualmente.

Finalmente, se indicó que las utilidades del sistema han repuntado luego de la pandemia. Si bien esto es cierto en términos nominales es mejor revisar los datos con mayor perspectiva para no sacar conclusiones erróneas.

Los datos

¿Qué dicen los datos del sistema al respecto? Vamos a revisar algunos indicadores y su evolución para, a grandes rasgos, tener una idea de la salud del sistema.

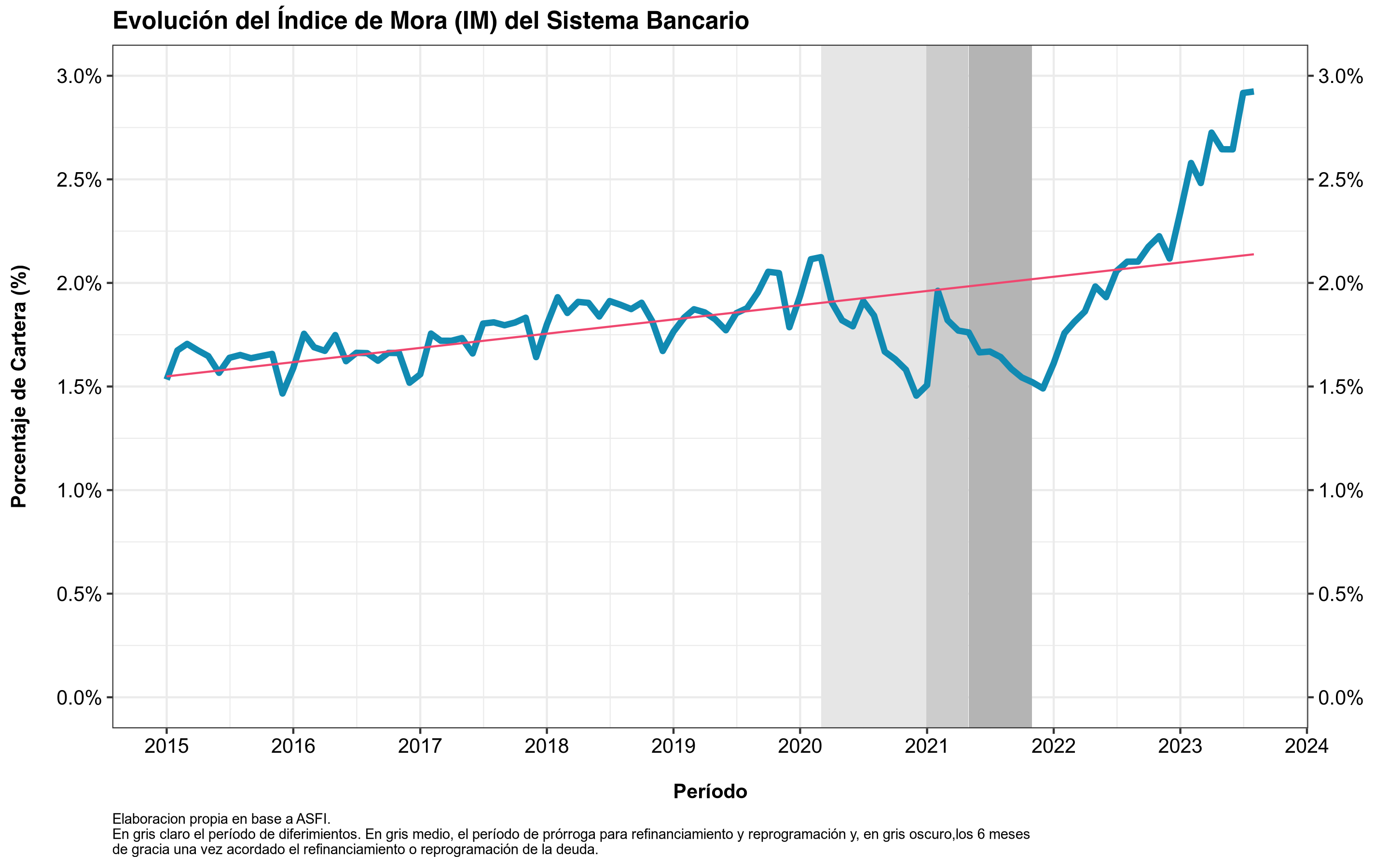

Mora

Primero revisemos la mora, que es la proporción de los créditos del total que no están siendo pagados acorde al plan de pagos original.

La figura habla por sí sola: más importante que el número en sí, es la tendencia. Luego de la pandemia, la mora se disparó de una forma acelerada. Ahora está en $2.96\%$ pero, ¿y en seis meses? Si hacemos una extrapolación lineal respecto a la mora de febrero ($2.57\%$), en 6 meses tendríamos una mora de $3.35\%$ y en 12 meses $3.74\%$ y así, hasta que el sistema no lo soporte o hasta que la población comience a sentirse incómoda con sus ahorros en la banca y acuda a las distintas sucursales paraa retirar su dinero.

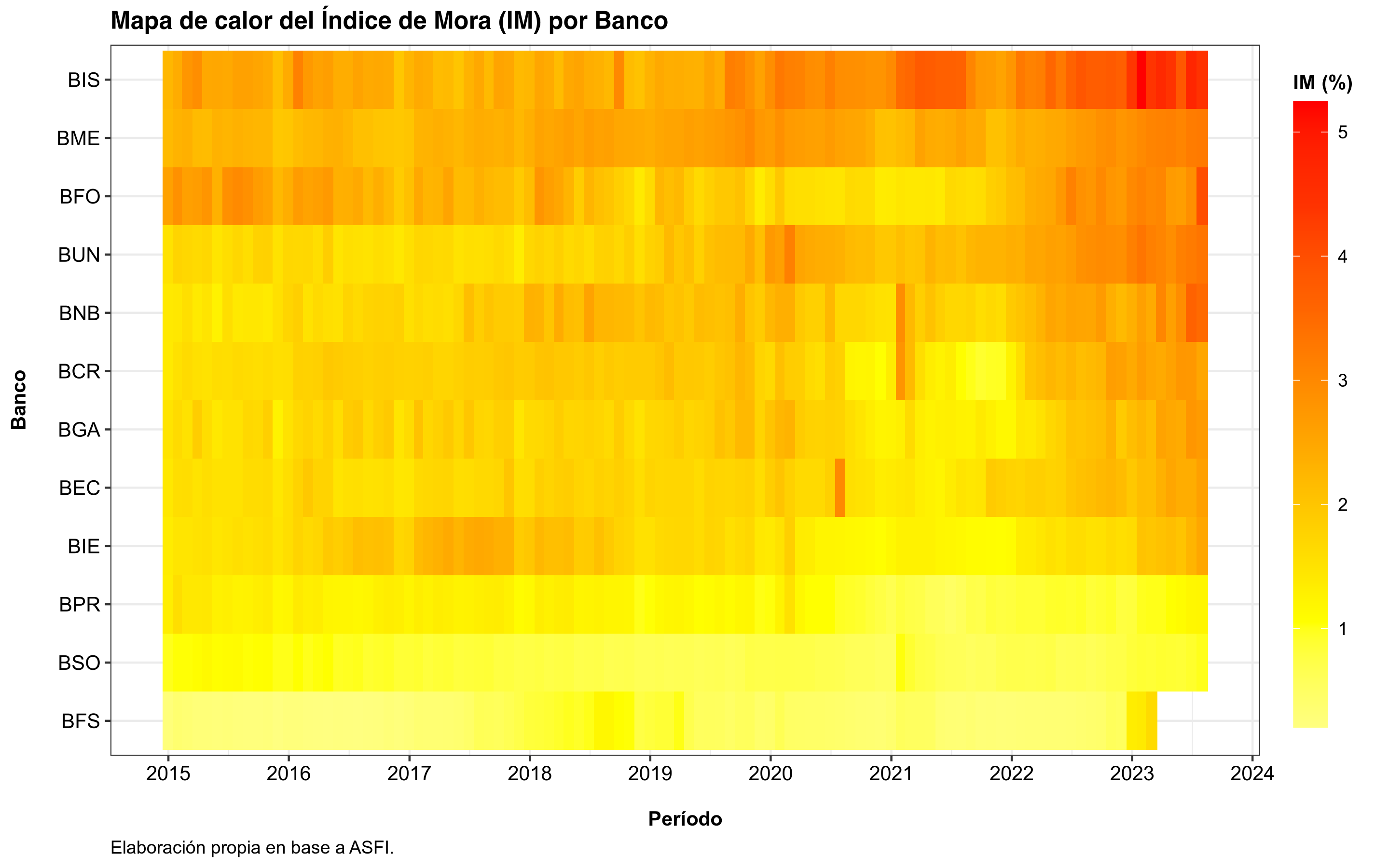

Viendo la mora por banco, se observa que a excepción de algunas entidades, todas están experimentando un incremento de la misma con lo cual no es un problema específico, sino uno del sistema.

Cobertura

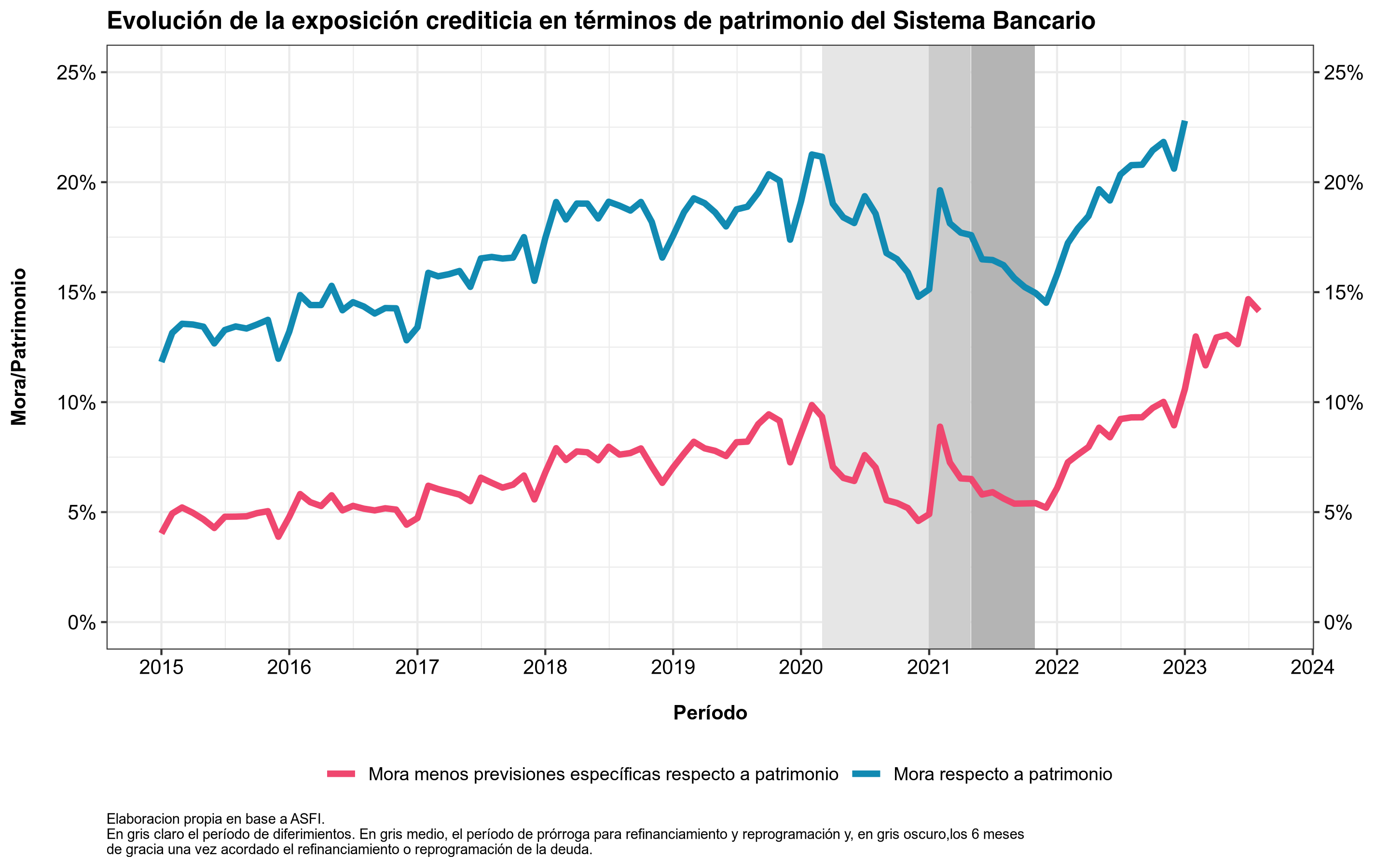

¿Qué tan expuesto es el sistema? En términos del patrimonio de las entidades la mora. En términos brutos, la mora al cierre de agosto representa un $22.5\%$ del patrimonio de la banca. Si descontamos las previsiones de la cartera vencida y en ejecución bajo el supuesto de que esa mora está cubierta, el tamaño de la mora desciende a casi un $15\%$, lo cual es considerable.

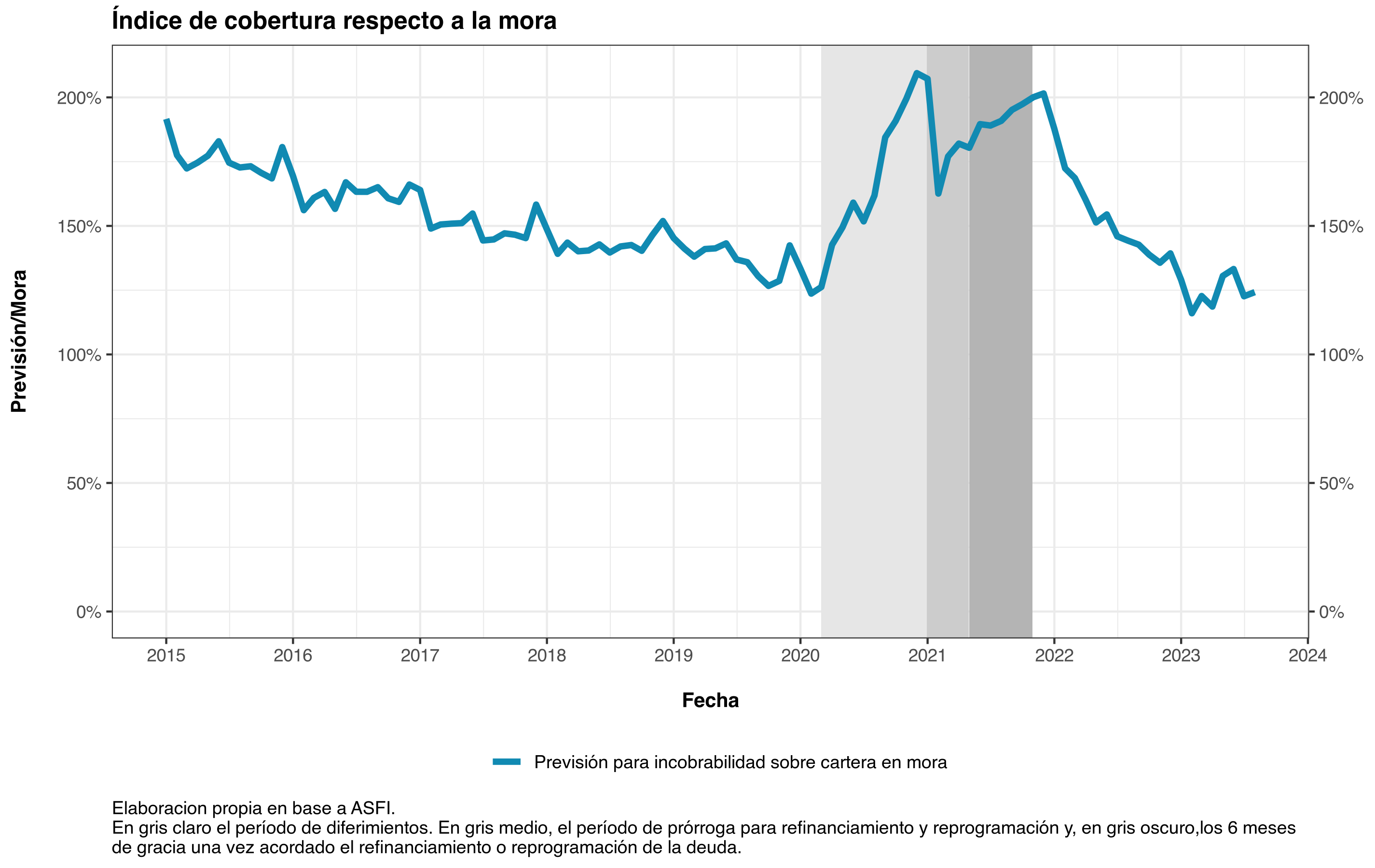

Sin embargo, para tener aún más perpectiva, las previsiones como porcentaje de la mora se encuentran en niveles importantes estando cubierta en su totalidad, (aproximadamente $121\%$, es decir, por cada peso boliviano en mora hay 1.21 pesos bolivianos en previsiones). Sin embargo, la tendencia nuevamente es preocupante pues pese a que la mora está al alza, las previsiones se encuentran a la baja.

Utilidades

Finalmente, revisemos las utilidades del sistema. Esto hay que realizarlo con bastante cuidado, especialmente por la estacionalidad que conllevan y porque los estados de resultados se presentan acumulados (a la utilidad de febrero se le suma la de enero y así se reporta cada mes).

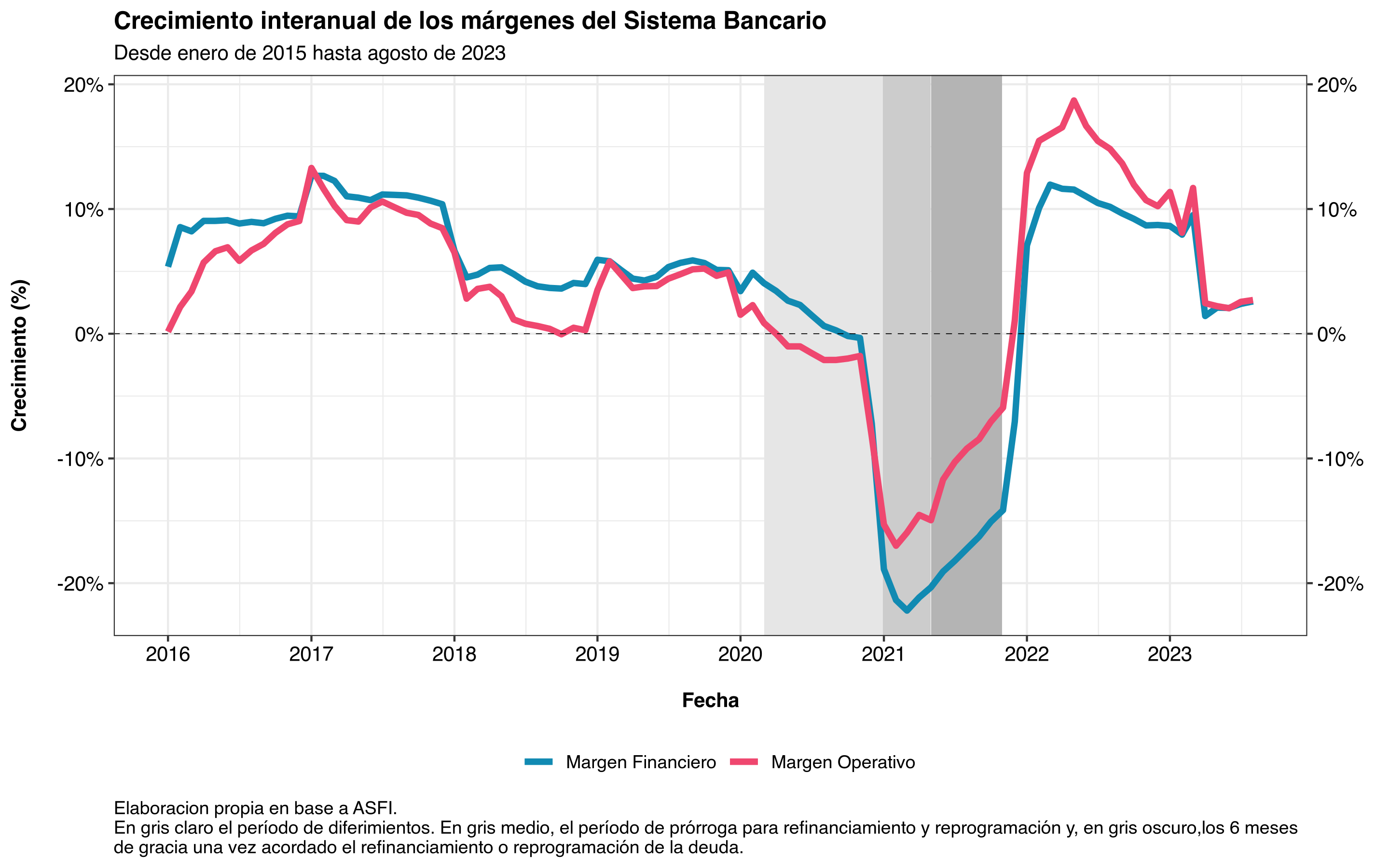

Ingresos

En primer lugar, revisemos la variación interanual1 de los márgenes financieros y operativos del sistema bancario se encuentran en una marcada desaceleración. Si bien han crecido luego de las malas gestiones ocasionadas por la pandemia, el 2023 representa un año de normalización respecto a los períodos pasados.

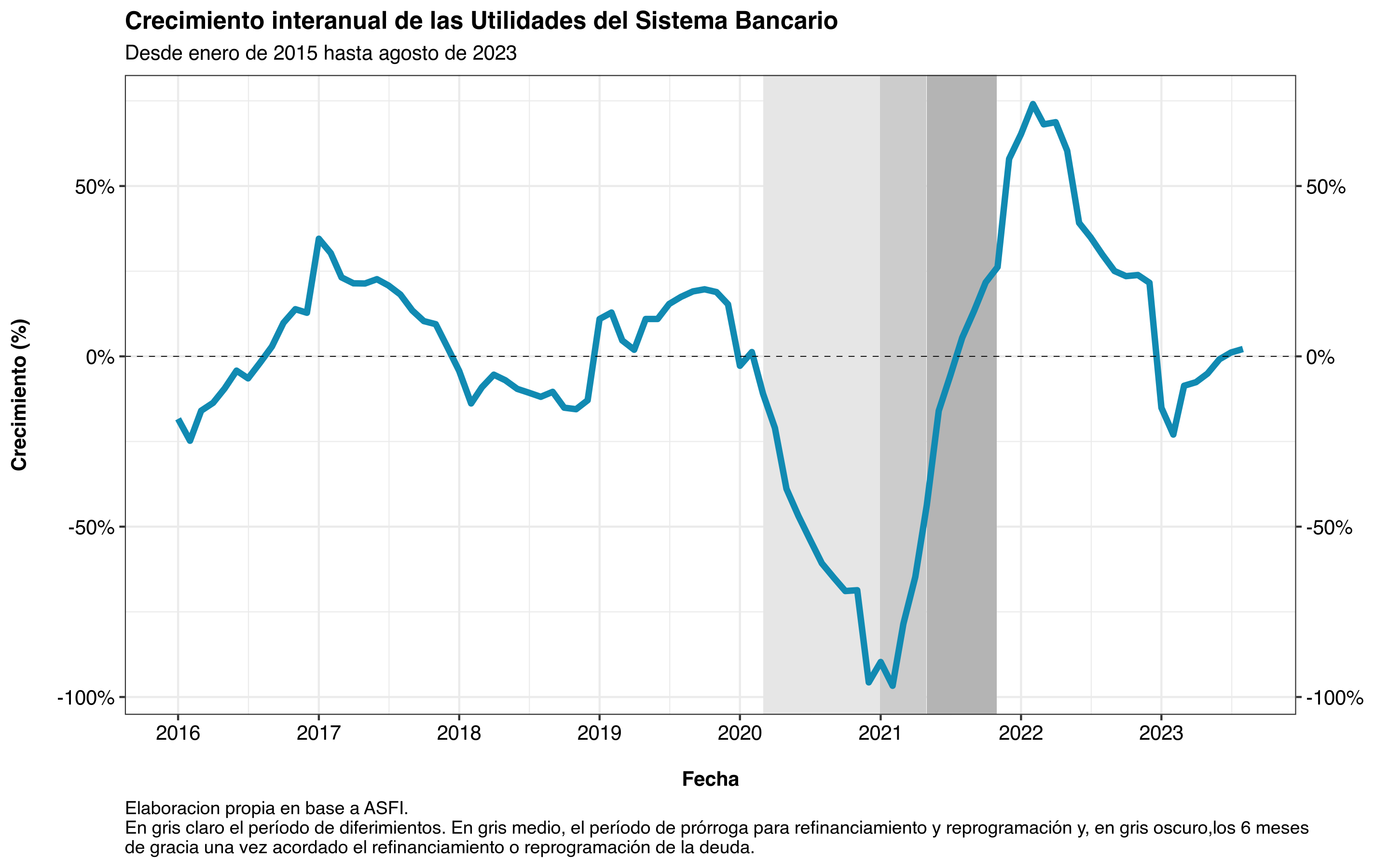

Resultado Neto

Complementando el gráfico anterior, las utilidades presentan un decrecimiento el año 2023 respecto al mismo mes del año anterior, aún quitando al Banco Fassil del cálculo.

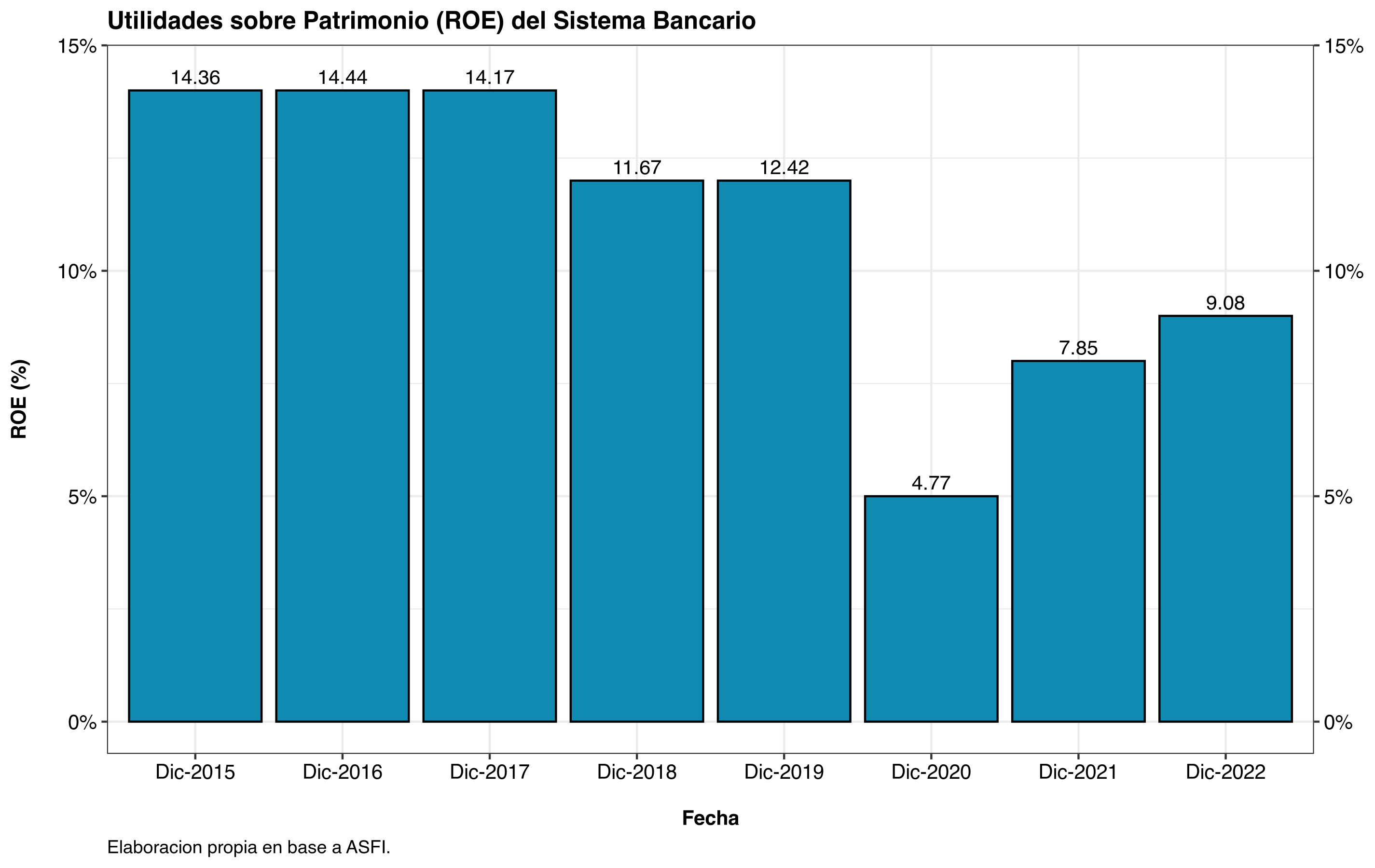

Esto es cierto tanto a nivel de crecimiento como mirando el convencional retorno sobre el patrimonio (ROE, por sus siglas en inglés) que muestra cuántos pesos bolivianos optiene un accionista del banco por cada peso invertido en el mismo.

Comentario final

Si bien el informe de S&P otorga la máxima calificación de riesgo al sistema bancario boliviano, las causas no son “micro” o propias del sector sino más bien “macro”, de política económica que es el marco en el que se desempeña la industria financiera.

Sin embargo, una mirada desapasionada al sector, revela que éste ya está sufriendo las consecuencias de la pandemia, las políticas del gobierno y la situación macroeconómica, que es justo lo que señala el informe. Este informe es una alerta adicional de que, si no se toman acciones “en la macro” y pronto, el sistema financiero también sufrirá las consecuencias.

-

Esto es, el crecimiento del mes actual respecto al mismo mes del año anterior. ↩︎