TLDR

- Entre agosto y septiembre la cartera del sistema se mantuvo relativamente constante.

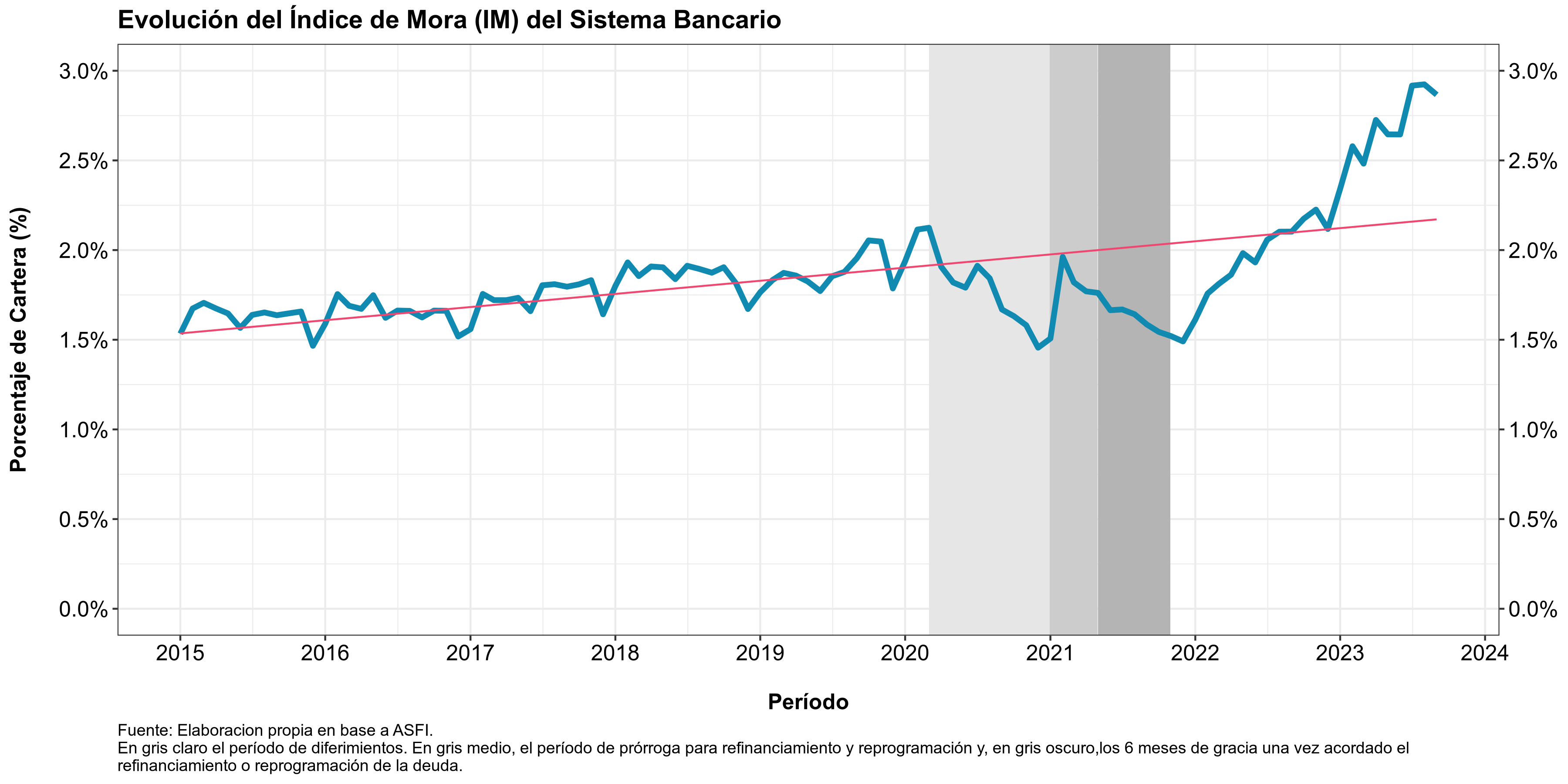

- A septiembre del 2023 el índice de mora cerró en aproximadamente $2.87\%$ de la cartera, ligeramente menor que el reportado en agosto.

- En lo que va del año la mora se ha incrementado en todo los tipos de cartera y, especialmente, en la cartera Pyme. Sin embargo, lo que más se debe cuidar es la cartera hipotecaria y de microcréditos por el volumen que representan en el sistema.

- La cartera Pyme muestra un incremento sostenido en su morosidad llegando, en alguna entidad, a mostrar un índice de mora de dos dígitos.

- Si bien la cartera reprogramada muestra una tendencia negativa, su mora sigue en torno al $10\%$ y, adicionalmente, las reprogramaciones de la cartera empresarial y la cartera pyme han vuelto a crecer en proporción, lo que denota la dificultad que está teniendo el sector empresarial para honrar su obligaciones financieras.

Una mirada general

Cada trimestre la Autoridad de Supervisión del Sistema Financiero (ASFI) publica información un poco más detallada de las entidades que componen el sistema financiero boliviano. Regularmente toma un tiempo compilar los datos puesto que la información está desagragada en múltiples archivos excel que tienen que ser ordenandos para cada trimestre para facilitar el análisis. Ni hablemos ya de construir registros históricos… Sin embargo, me di el tiempo de compilar y ordenar un solo archivo que muestra el estado de la cartera por entidad y tipo de crédito en su dimensión temporal y por entidad. Con estos datos, hasta septiembre de 2023, se puede complementar la información de los estados financieros, que es lo que se revisará a continuación.

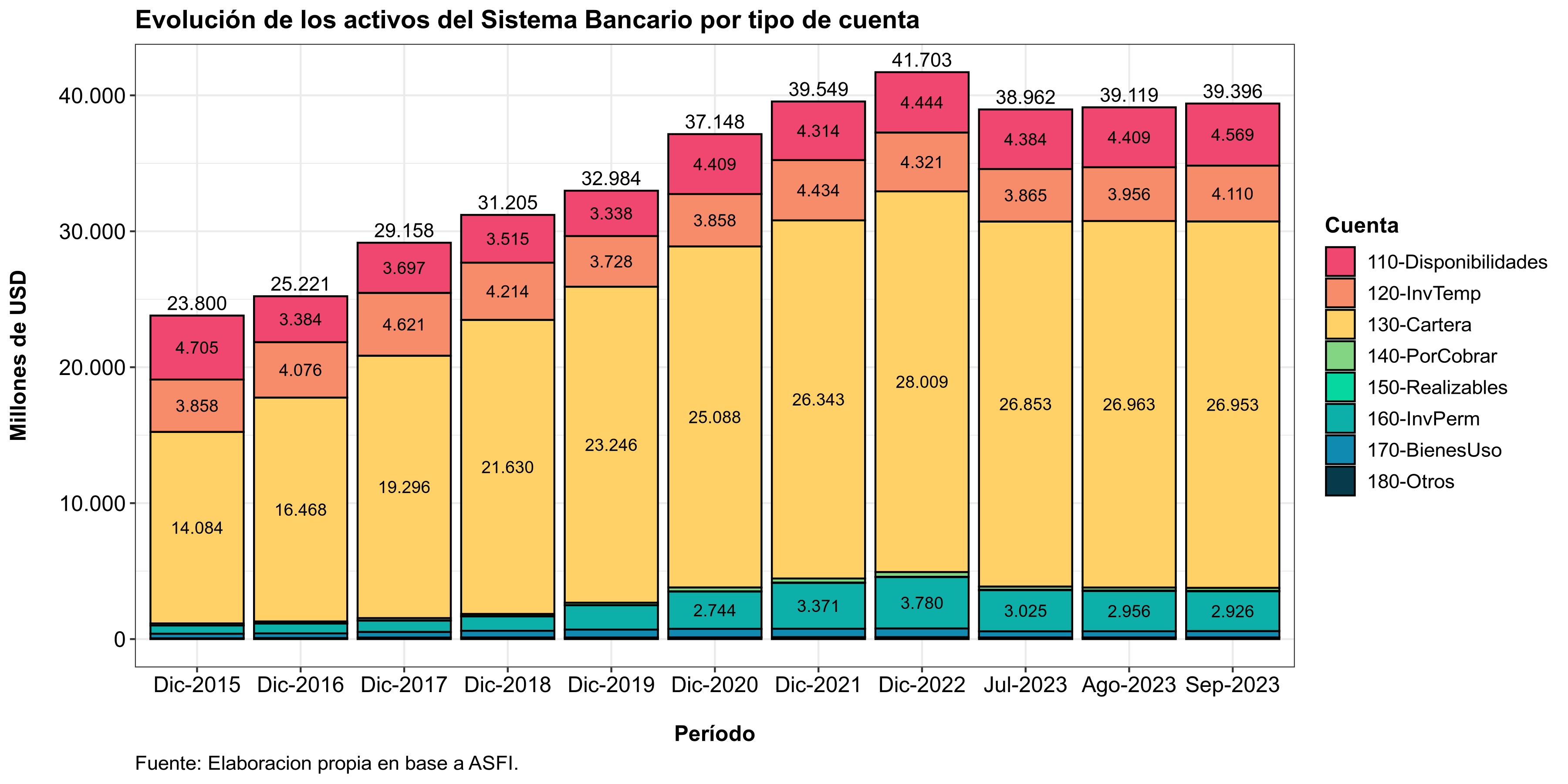

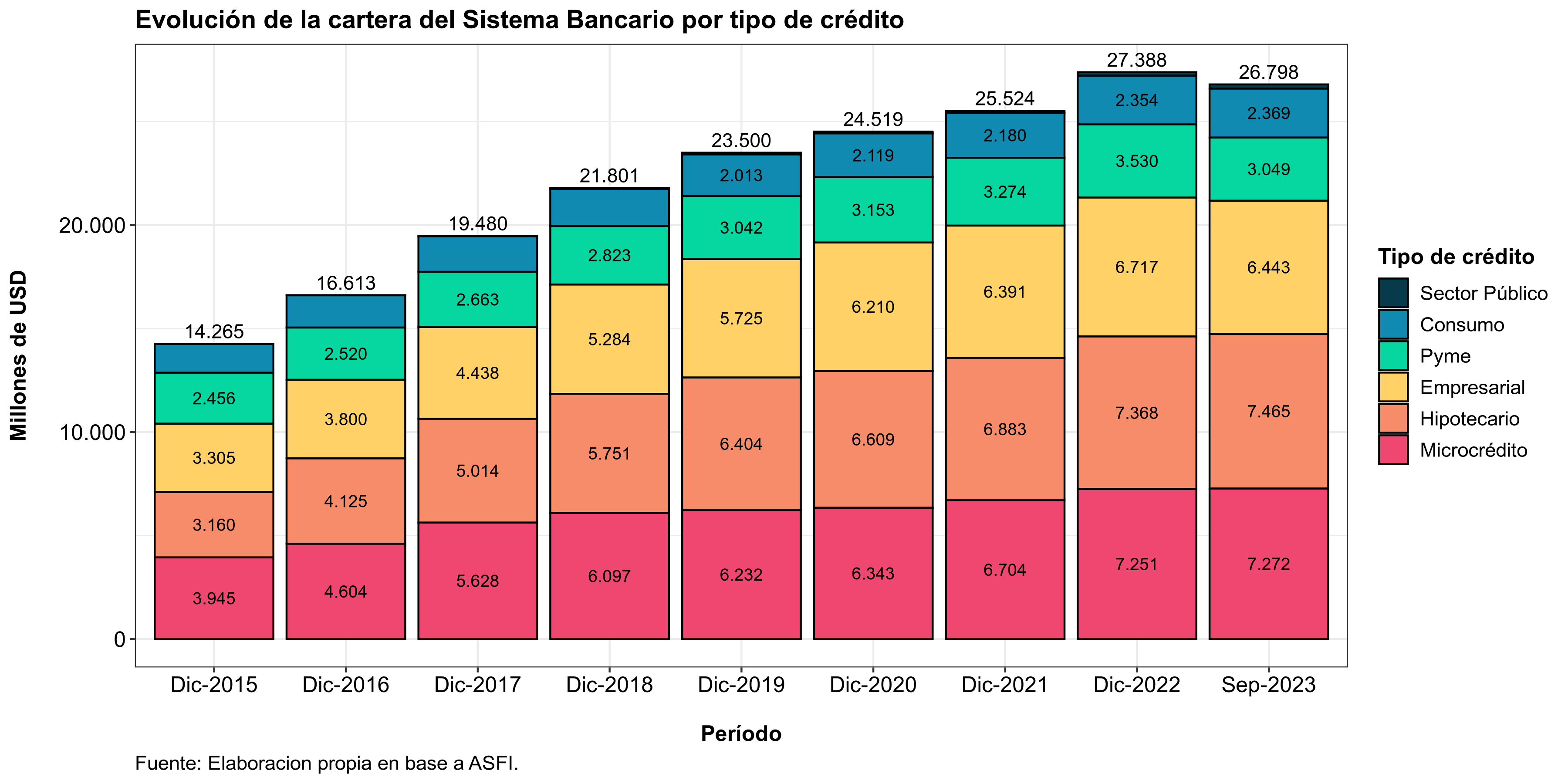

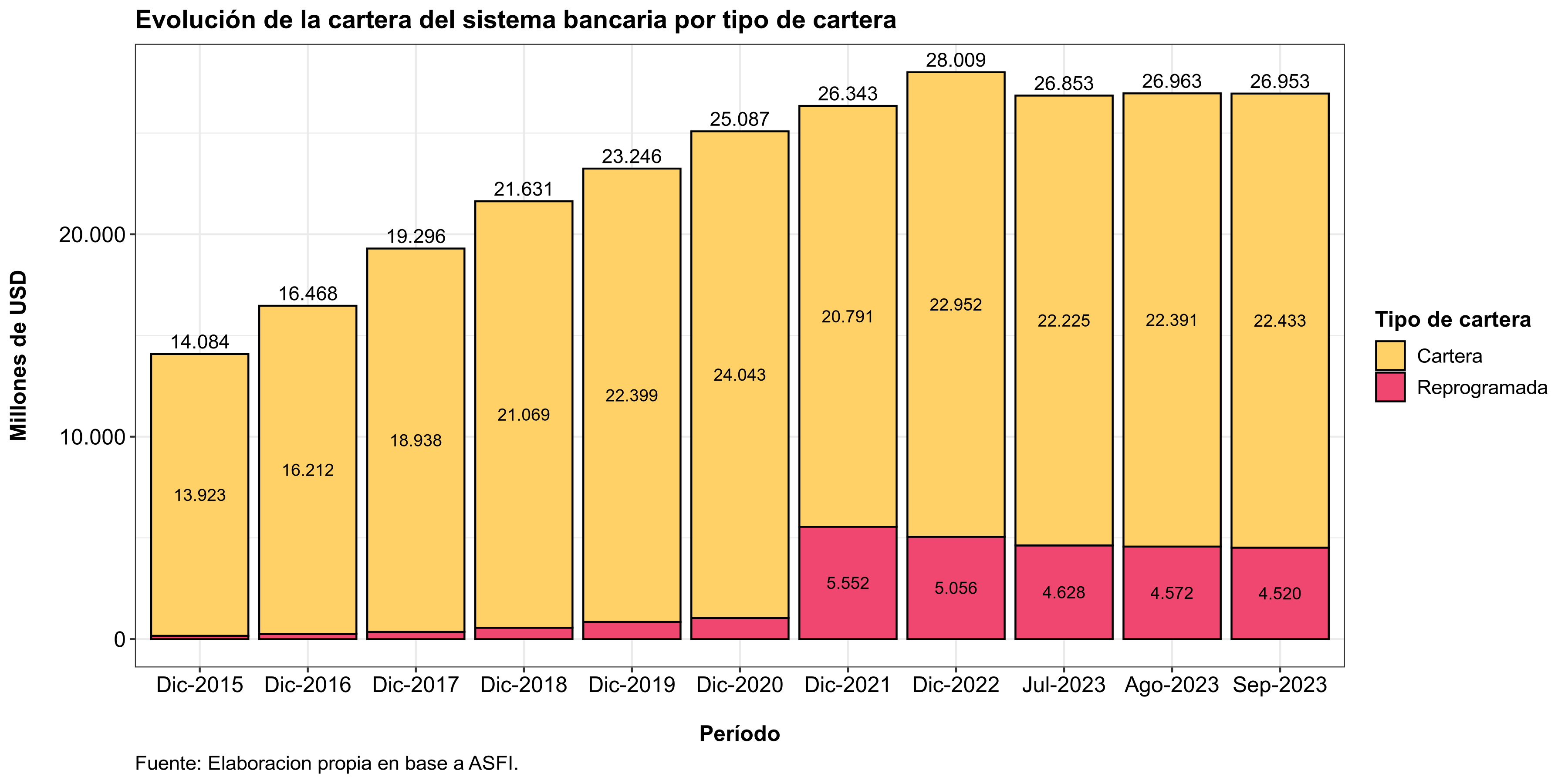

Solo para tener una idea del tamaño del sistema bancario boliviano en la siguiente gráfica se muestra su evolutivo, con corte a cada diciembre desde el 2015. Para el 2023 se coloca el último tremestre (de julio a septiembre). Como se puede observar, las partidas más grandes corresponden a la cartera (los créditos), las disponibilidades y las inversiones temporarias (estas últimas consideradas como la liquidez del sistema). A septiembre de 2023 la cartera alcanza los casi 27 miles de millones de dólares americanos (alternativamente, USD 27.000M o USD 27 billones o USD 27B) que, para ponerla en perpectiva, representa casi un $60\%$ del PIB nominal en USD de Bolivia el 2022.

Nótese también que la reducción en los activos el 2023 se debe a la salida del extinto Banco Fassil del sistema bancario y que, de a poco, las demás entidades están absorbiendo.

Finalmente es importante observar que, aunque los activos han crecido ligeramente el último trimestre, la cartera no ha crecido entre agosto y septiembre. Si bien esto no debería significar un problema -especialmente por los problemas que ha tenido el país en los últimos meses- habría que estar atento en los próximos meses.

Mora

¿Cómo se encuentra la calidad de la cartera? Según los datos de balance, el índice de mora cerró en septiembre con aproximadamente $2.87\%$ de la cartera, ligeramente menor que el reportado en agosto pero todavía en niveles elevados. Por lo mismo, se debe monitorea el índice de cerca,

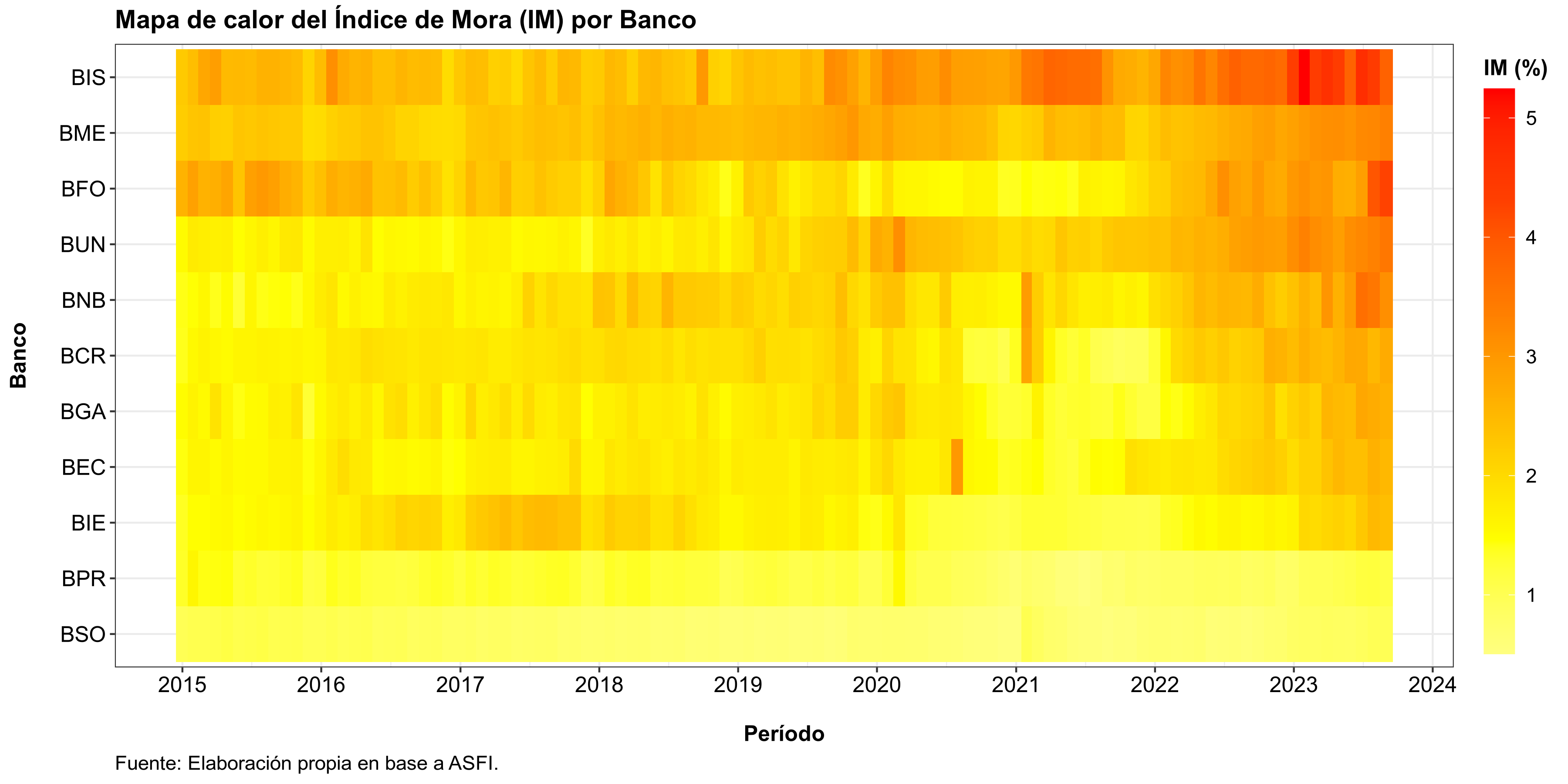

Viendo el mismo dato por entidad se observa que, a excepción del Banco Solidario y el Banco Prodem, la mora se ha ido incrementado sistematicamente en el resto de los bancos.

Cartera por entidad, estado y tipo de credito

Otra forma de ver la cartera es por tipo de crédito. Vale la pena notar que, en estos términos, la cartera del sistema bancario parece estar bien diversificada, con cantidades similares invertidas en cada “subcartera”. Como era de esperar y resultado de la normativa, tanto el microcrédito como el crédito hipotecario concentran más del $50\%$ de la cartera del sistema.

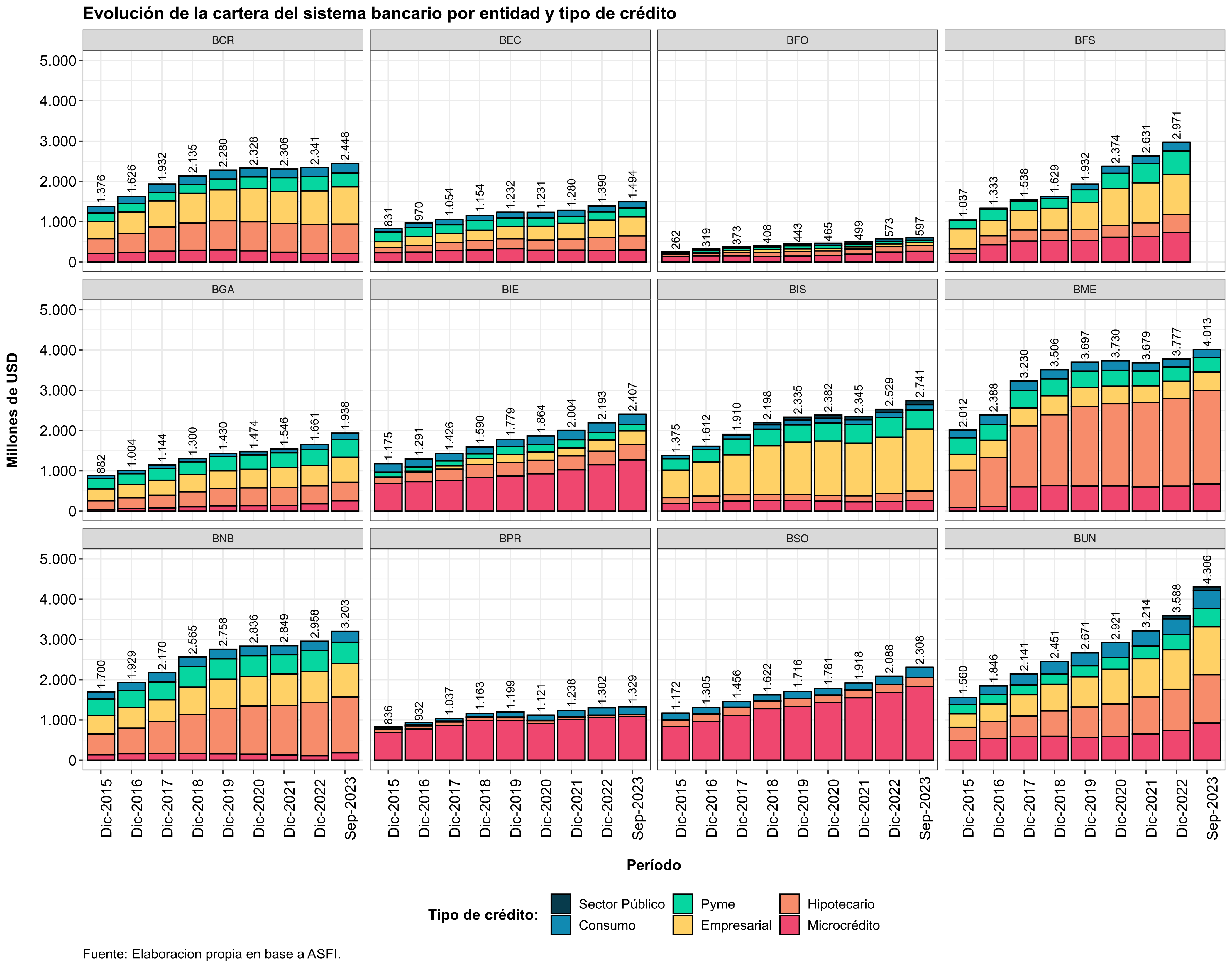

También se puede visualizar esta información a nivel de cada entidad. Esto permite entender un poco mejor el foco de negocio que tiene cada una. Por ejemplo, el Banco Solidario y el Banco Prodem tienen como su principal giro de negocio el microcrédito. Por otro lado el Banco Mercantil tiene invertida una gran proporción de su cartera en crédito hipotecario. Finalmente, también se puede observar que el Banco Bisa ha invertido principalmente en crédito clasificado como empresarial. Si bien ninguna de estas clasificaciones es a priori mejor o peor, cada entidad debe gestionar los riesgos que surgen a partir de atender a un grupo específico de clientes.

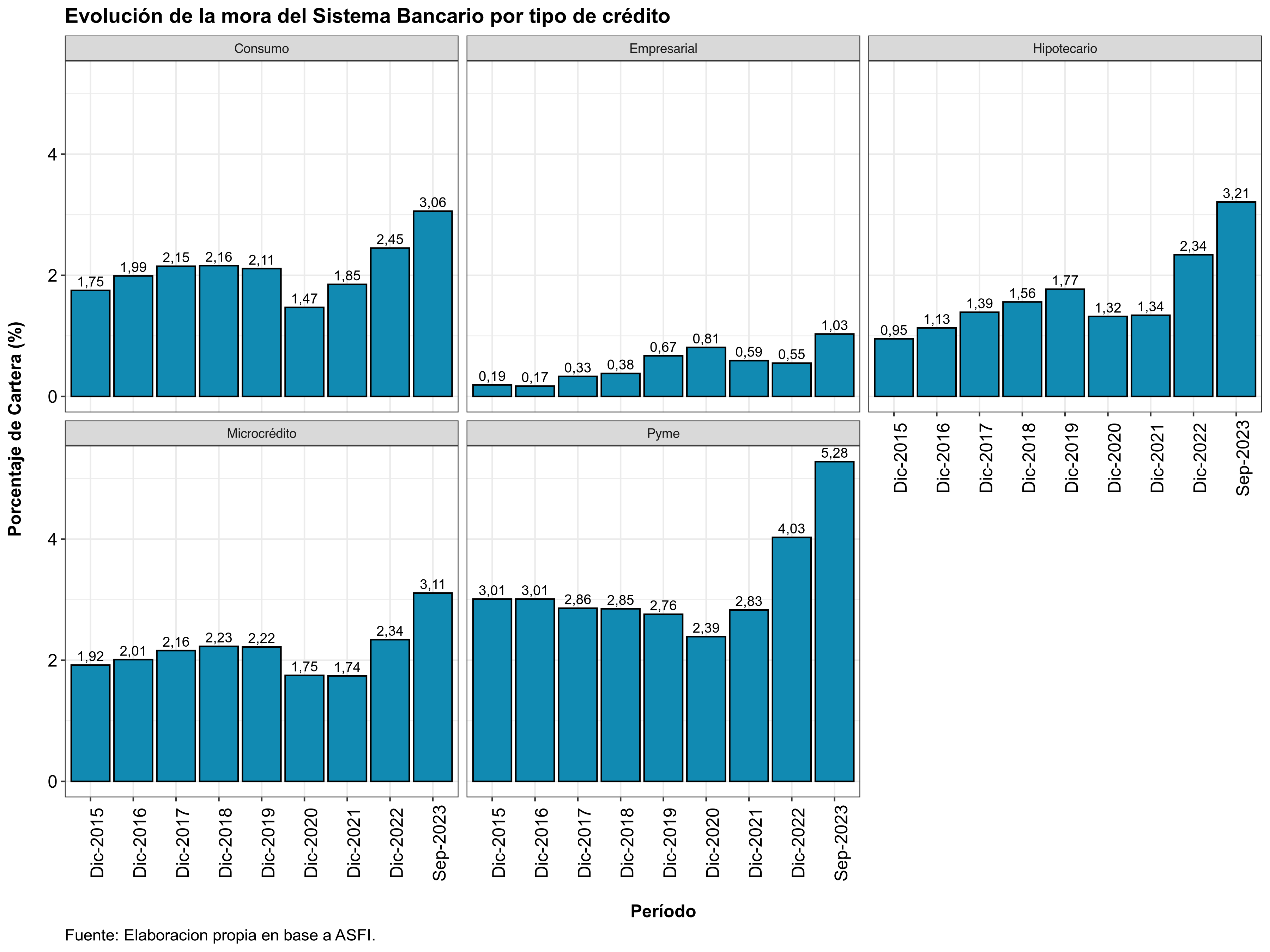

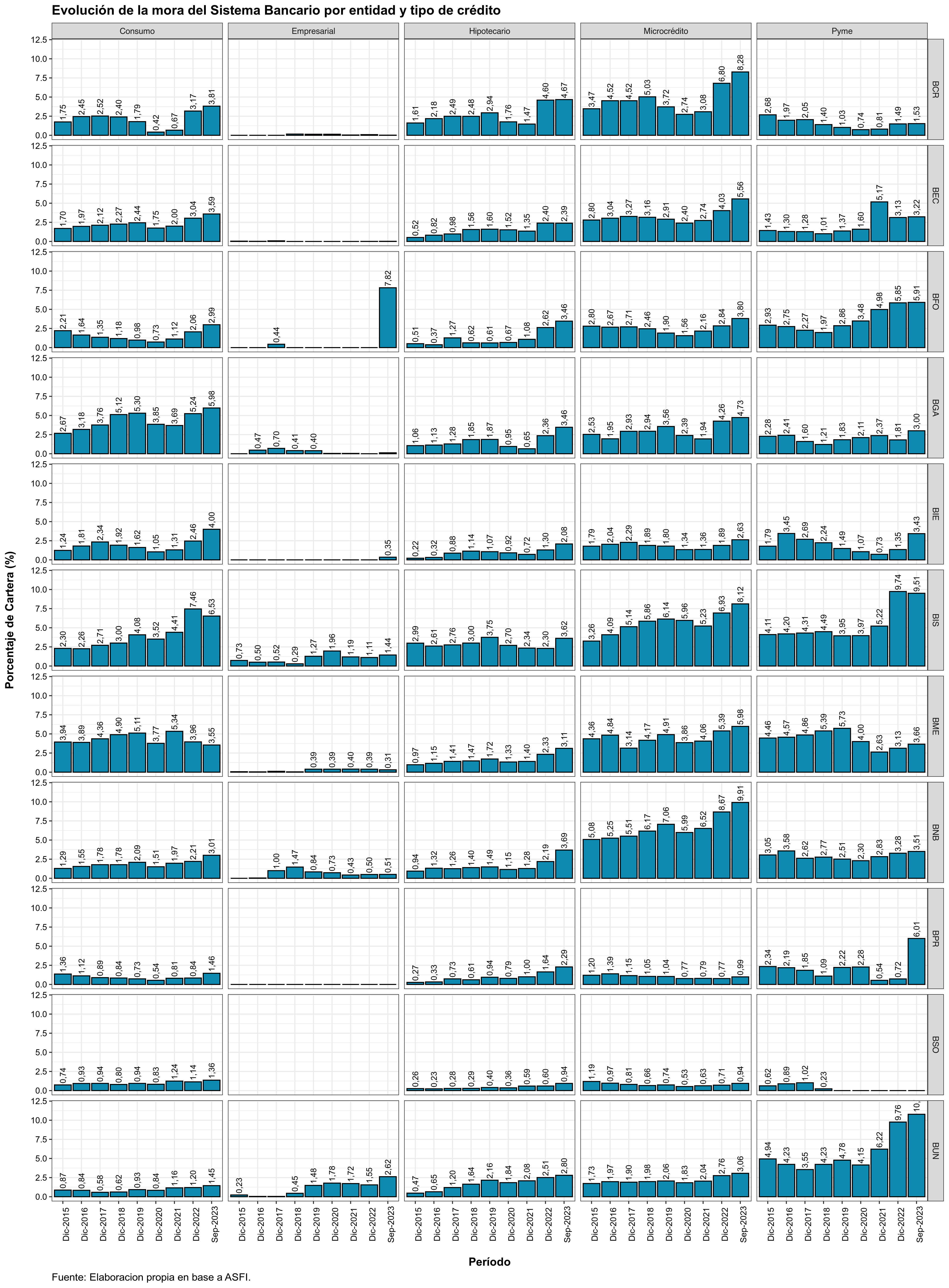

Mora por tipo de crédito

¿Cómo se encuentra la mora por tipo de crédito? En lo que va del año la mora se ha incrementado en todo los tipos de cartera y, especialmente, en la cartera Pyme. Sin embargo, lo que más se debe cuidar es la cartera hipotecaria y de microcréditos por el volumen que representan en el sistema.

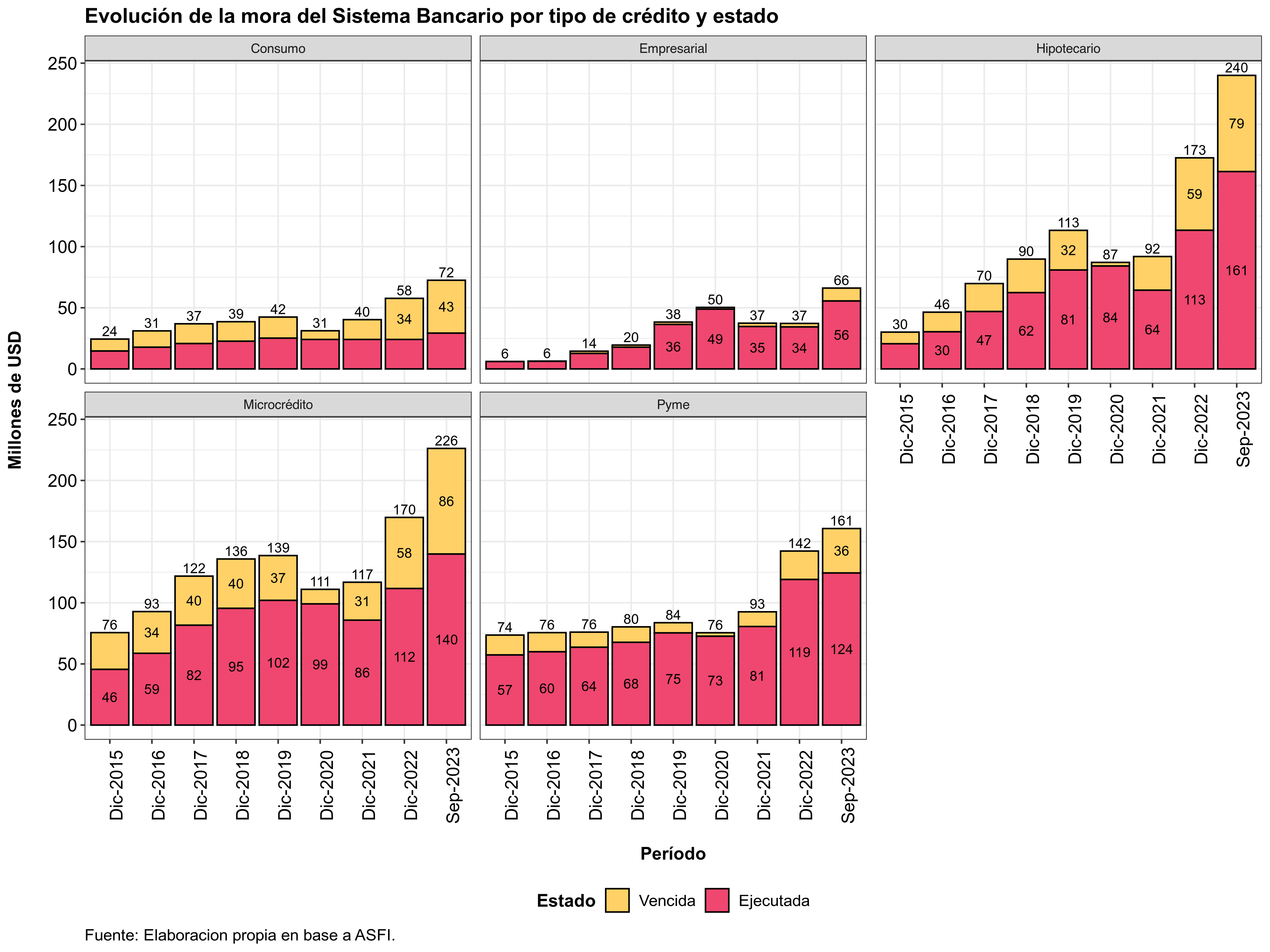

También se puede observar el dato anterior en términos monetarios:

Esta información complementa al índice de mora. Se observa, por ejemplo, que una parte importante de la cartera en mora corresponde al estado ejecutado que equivale, de forma general, a $90$ o más días de haber incumplido con el plan de pagos pactado.

Para el lector interesado, a continuación se expone el evolutivo del índice de mora por entidad y por tipo de crédito, desplegando lo porcentajes cuando son mayores al $0.2\%$

Cartera reprogramada

Otra forma de ver la cartera es diferenciando la proporción de la misma que se encuentra “al día” y aquella que ha sido reprogramada o reestructurada, ya sea por las medidas empleadas por el gobierno durante la pandemia o porque los prestatarios han manifestado que han tenido alguna afectación en sus ingresos y requieren una modificación en su plan de pagos.

Si bien la cartera reprogramada -más riesgosa- está disminuyendo y a septiembre de 2023 alcazó a ser solo un $16.7\%$ del total, todavía se encuentra lejos de alcanzar los niveles de pre pandemia y se debe continuar con su monitoreo cuidadoso.

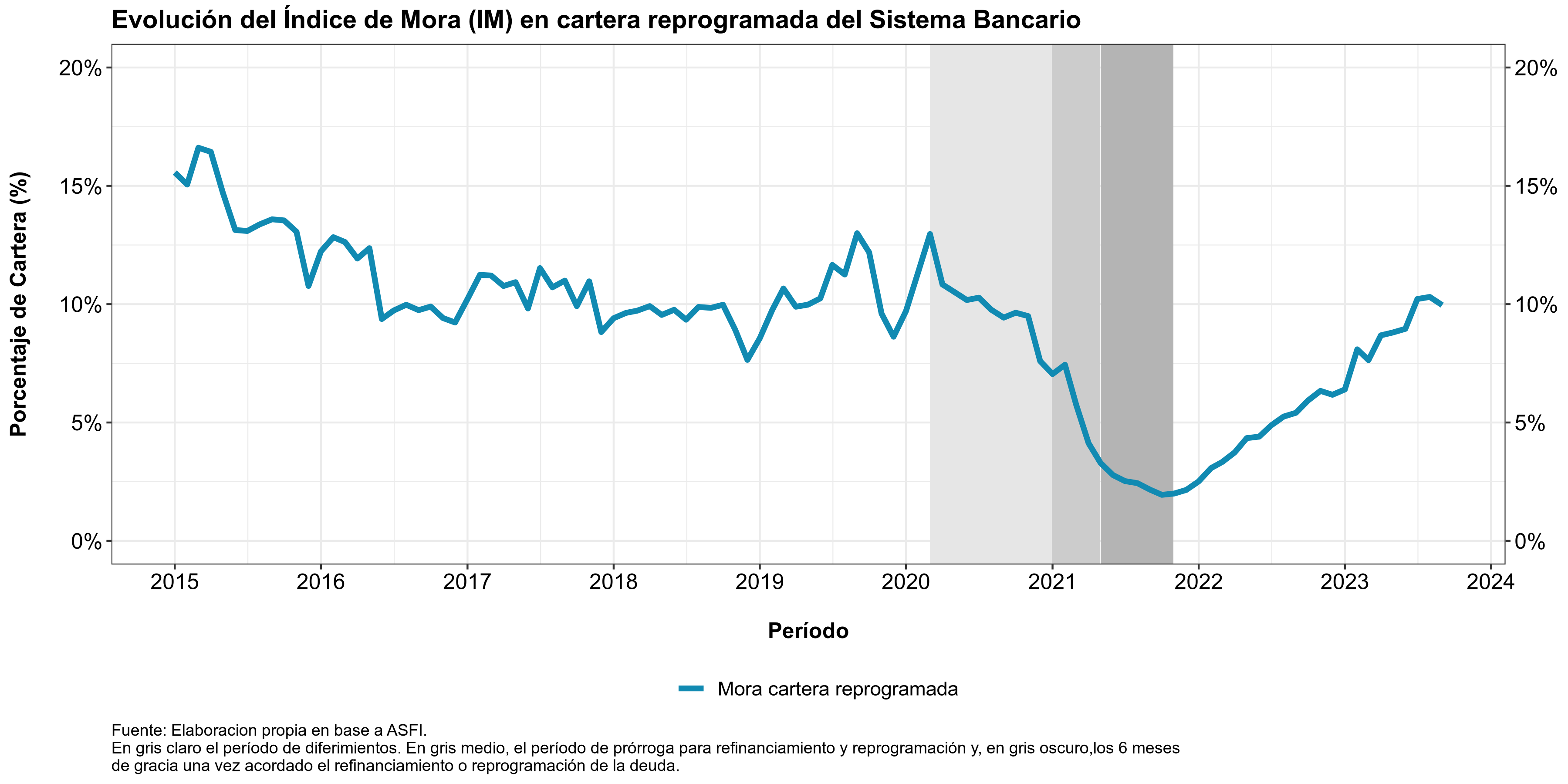

Mora en reprogramados

En el siguiente gráfico se observa la mora para la fracción de la cartera clasificada como reprogramada o reestructurada. Este índice se encuentra en torno al $10\%$ y, aunque a septiembre no se ha incrementado de forma general, se debe tener especial cuidado con esta cartera.

Como se mencionó anteriormente, la cartera reprogramada suele ser más riesgosa que la que no presenta esta condición. Después de la pandemia, sin embargo, esta relación se ensució un poco, debido a que muchos individuos aprovecharon las políticas del gobierno para reprogramar sus pagos aún cuando todavía podían honrar el plan de pagos original.

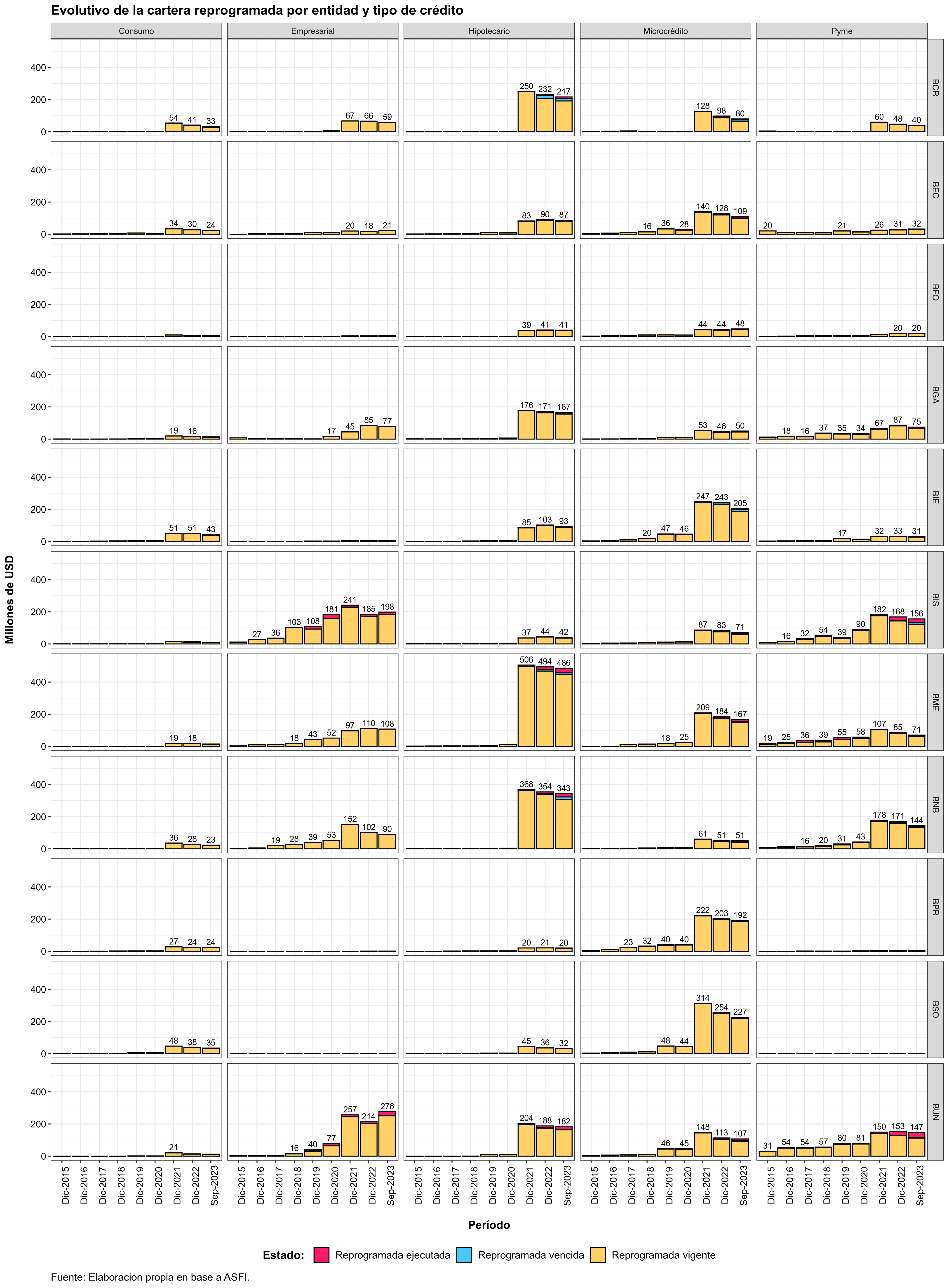

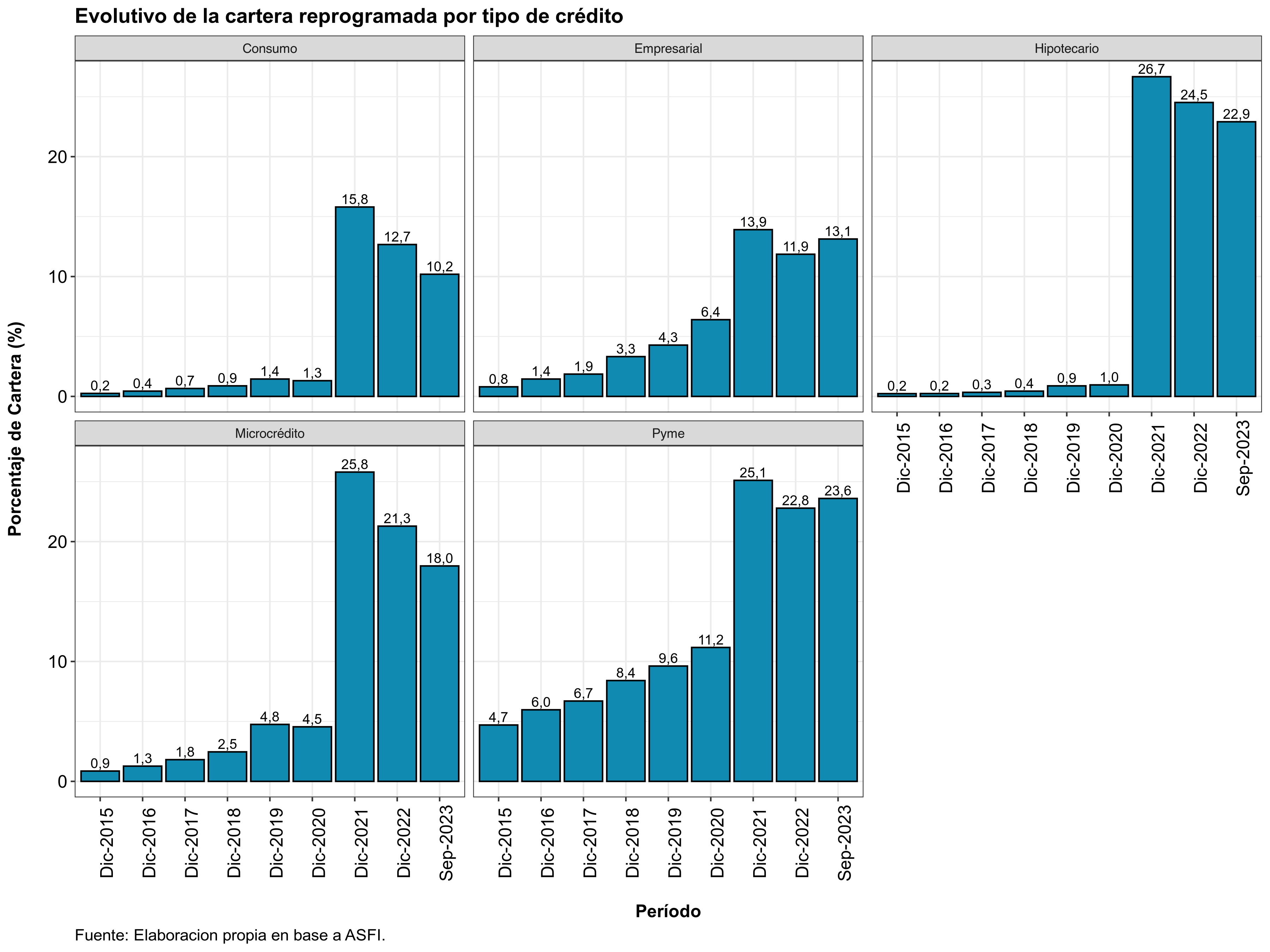

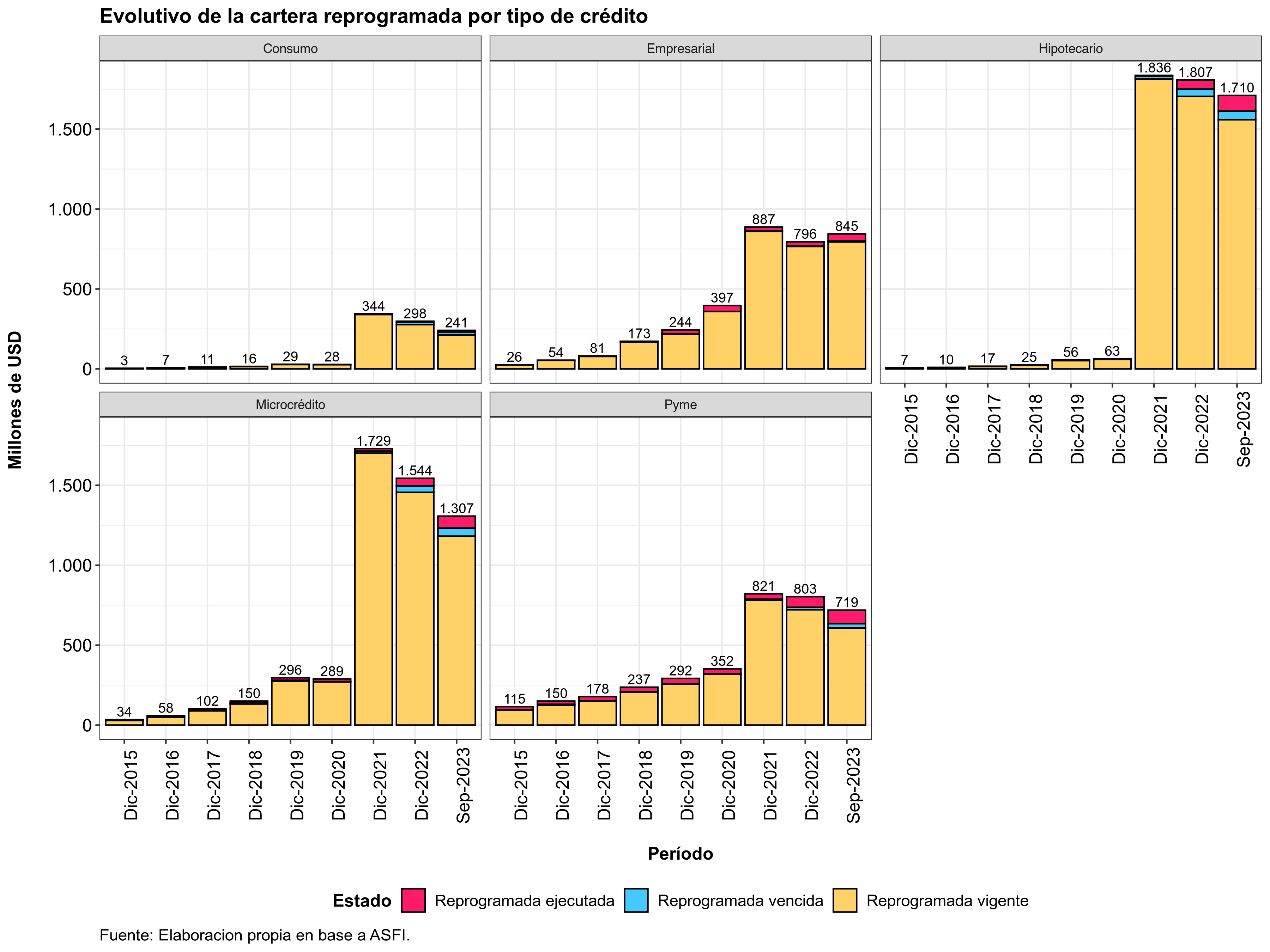

Cartera reprogramada por tipo de crédito

Ahora, uno podría preguntarse, ¿en qué cartera obtuvo una mayor reprogramación? Tanto la cartera hipotecaria, microcrédito y pyme sufrieron reprogramaciones mayores al $25\%$ de las mismas, aunque ha ido disminuyendo en el tiempo.

Lo que más llama la atención del gráfico anterior son las reprogramaciones de la cartera empresarial y la cartera pyme que, si bien disminuyeron entre el 2021 y el 2022, a septiembre del 2023 han vuelto a crecer en proporción, lo que denota la dificultad que está teniendo el sector empresarial para honrar su obligaciones financieras.

En términos de dólares americanos:

Complementando el gráfico anterior, a continuación se muestra la cartera reprogramada por entidad y tipo de crédito en términos monetarios: