Introducción

El 2023 ha sido un año de mucho movimiento para el sistema bancario boliviano. Todavía con sobrecarga operativa, entre la gestión de la cartera y mora afectada principalmente por la pandemia y las malas perspectivas económicas del país, tuvo que enfrentarse a la resolución del extinto Banco Fassil la cual, a mi parecer, dejó claro que la banca y, por supuesto, sus funcionarios, tienen capacidad de gestión y flexibilidad para acomodarse a las nuevas realidades.

Si bien es mucho lo que se puede analizar y decir sobre el sistema finaciero boliviano, hay un tema que pasó casi desapercibido para la opinión pública y es que, en mayo del presente año, comenzó a funcionar la Gestora Pública de la Seguridad Social de Largo Plazo (en adelante, “la Gestora”), creada mediante la Ley N°65 de Pensiones en diciembre de 2010, en reemplazo de las conocidas Administradoras de Fondos de Pensiones (AFPs). Nótese que la Gestora se encuentra bajo tuición del Ministerio de Economía y Finanzas Públicas, según la misma Ley.

¿Por qué es importante para el sistema finaciero? A partir de la ley antes mencionada las AFPs -hasta que la Gestora sea constituida- comenzaron a concentrar más los recursos de las pensiones de los trabajadores en el mercado local. Para dar una idea de la magnitud, al año 2021 las AFPs habían invertido el 94.5% de su cartera valuada en USD 22.561,8 millones en el mercado local y el equivalente al 52.7% de la misma en Depósitos a Plazo Fijo (DPFs) en el sistama financiero nacional. Los datos históricos se pueden encontrar en el Dossier Estadístico de UDAPE.

Si bien históricamente las AFPs han invertido en Bonos del Gobierno, la alta concentración en el mercado local tiene un problema: que es riesgoso. En el tiempo, sin embargo, la banca ha podido captar y beneficiarse de esos recursos que, a su vez, son prestados nuevamente al público. Esta alta concentración de fondos prestables ha generado una reducción en el precio de los mismos y, además, una sensación de liquidez en el sistema financiero al precio de una mayor dependencia e interconexión entre el sistema bancario y el sistema de pensiones.

En resumen, un banca dependiente del sistema de pensiones para su fondeo sumado a un gobierno que desesperadamente necesita recursos para fondear los déficits y que, ahora, controla directamente el sistema de pensiones parece una receta perfecta para el desastre: en la medida que el gobierno comience a competir con la banca privada por los fondos de las pensiones, las tasas comenzarán a subir y, por medio de la Tasa de Referencia (TRe), se transmitirán al resto de la economía vía la cartera colocada a tasa variable y, en un contexto de morosidad y desaceleración económica, esto puede ser un gatillador adicional para una crisis de impagos.

Veamos algunos datos del sistema bancario.

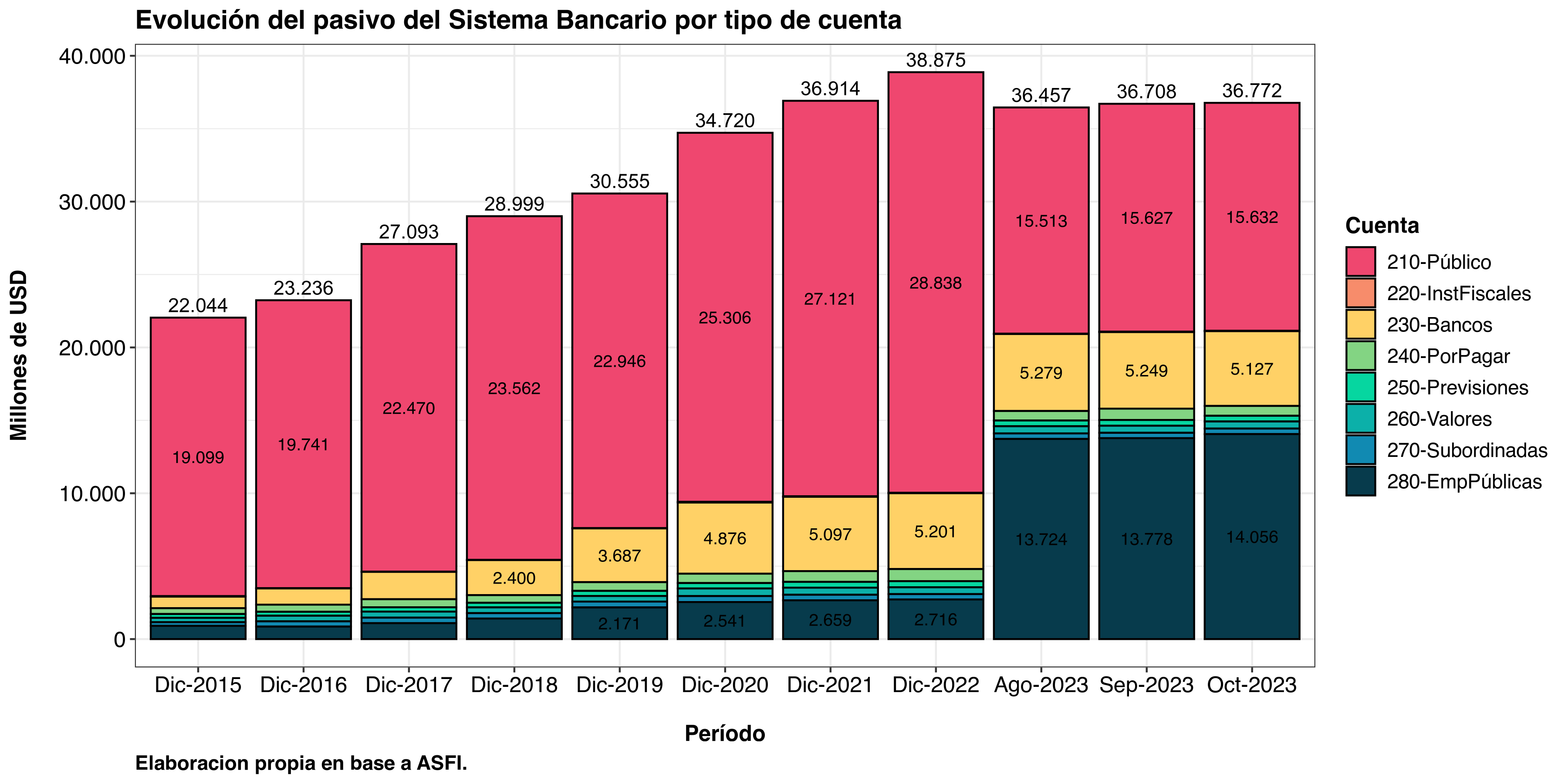

Evolución del pasivo

En el siguiente gráfico se observa la evolución del pasivo del sistema bacario con corte a cada diciembre desde el 2015 y, adicionalmente, se muestra el último trimestre de información disponible.

Nótese que, hasta diciembre del 2022 el pasivo crece, esto es, el fondeo de la banca nacional, principalmente sostenido por las obligaciones con el público y por el préstamo interbancario. Nótese, sin embargo, que el último trimestre hay una caída del pasivo asociada a la resolución del Banco Fassil y la posterior retirada de fondos del sistema, además de una recomposición de la estructura de fondeo de la banca.

Esto último es interesante porque, en realidad, lo que sucedió no fue algo estructural, sino la reclasificación de las cuentas desde las obligaciones con el público (cuenta 210) hacia las obligaciones con empresas públicas (cuenta 280) debido a que la Gestora inicia operaciones formalmente en mayo de 2023.

Este cambio administrativo nos permite tener información más detallada y frecuente de la exposición de la banca al sistema de pensiones. Como se observa, entre diciembre de 2022 y agosto de 2023 las obligaciones con el público decrecen casi en USD 13.325 millones de USD que es proporcional al incremento de las obligaciones con las empresas públicas. Esto quiere decir que, aproximadamente, un 35% del pasivo de la banca proviene de las pensiones y es susceptible de ser disputado por el gobierno.

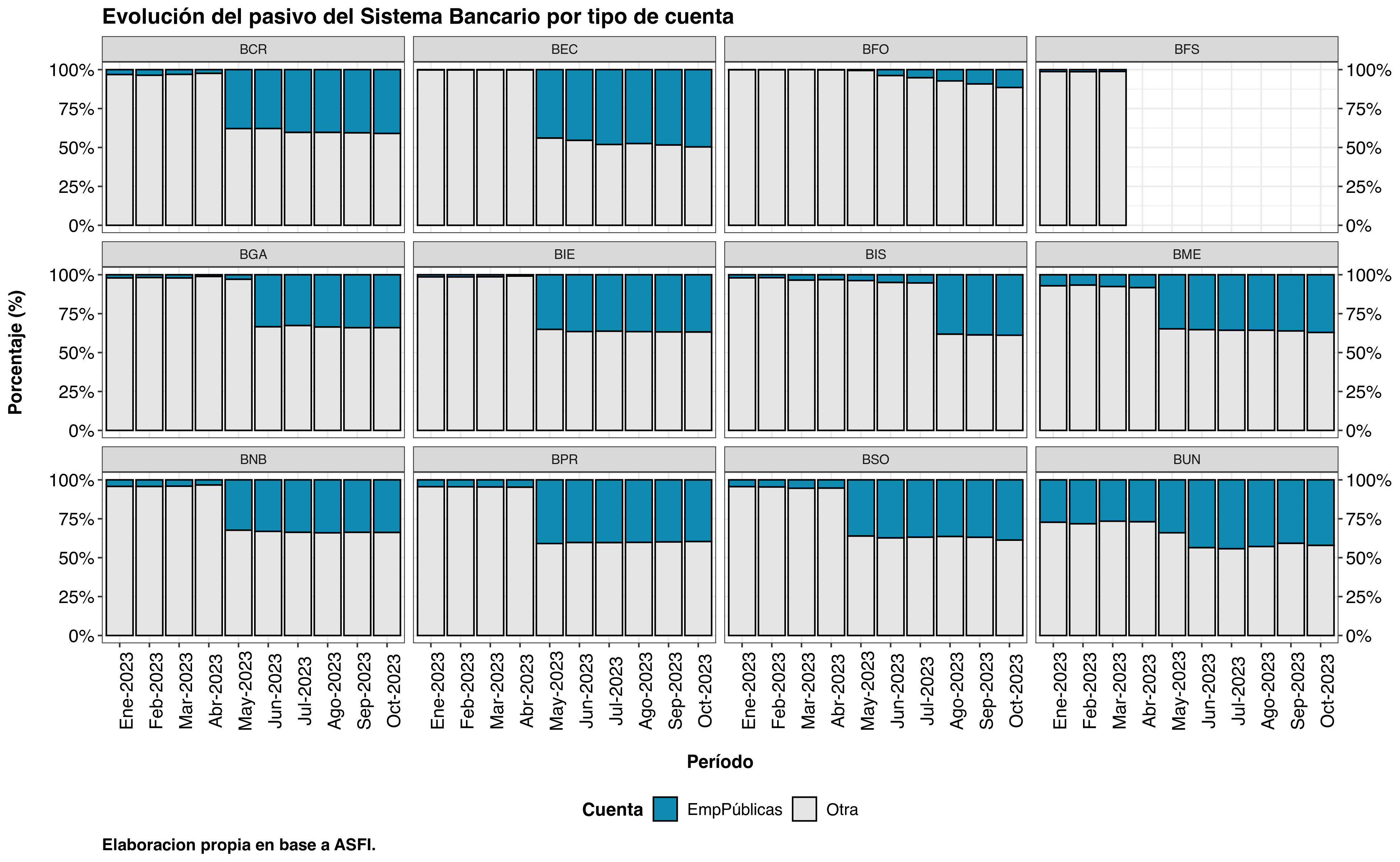

¿Cuáles son las entidades más expuestas?

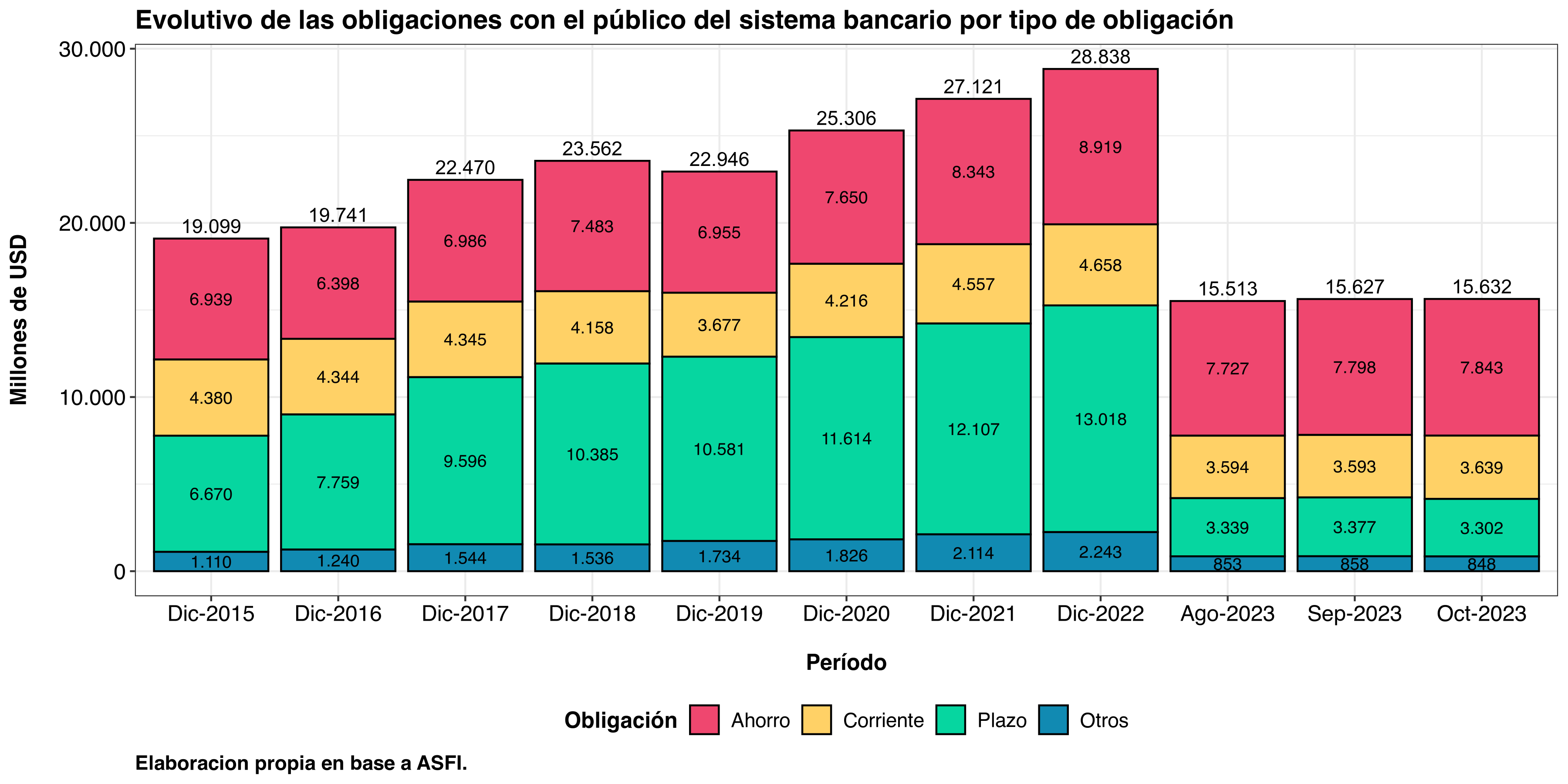

Obligaciones con el público

Veamos ahora cuánto y cómo ahorra el público en el sistema bancario:

Como se puede observar, y particularmente el último trimestre, el fondeo con el público se ha mantenido relativamente estable en torno a los USD 15.500 millones, siendo aproximadamente el 50% cajas de ahorro y, el resto, repartido casi en las mismas proporciones entre cuentas corrientes (presumiblemente empresas) y depósitos a plazo fijo.

Se debe notar que tanto el fondeo por cajas de ahorro y, particularmente por cuentas corrientes, es frágil y susceptible de ser retirado en épocas de incertidumbre por lo cual las entidades tienen que tener listos sus planes de contingencia en caso malas noticias o expectativas negativas se anclen en sus usuarios.

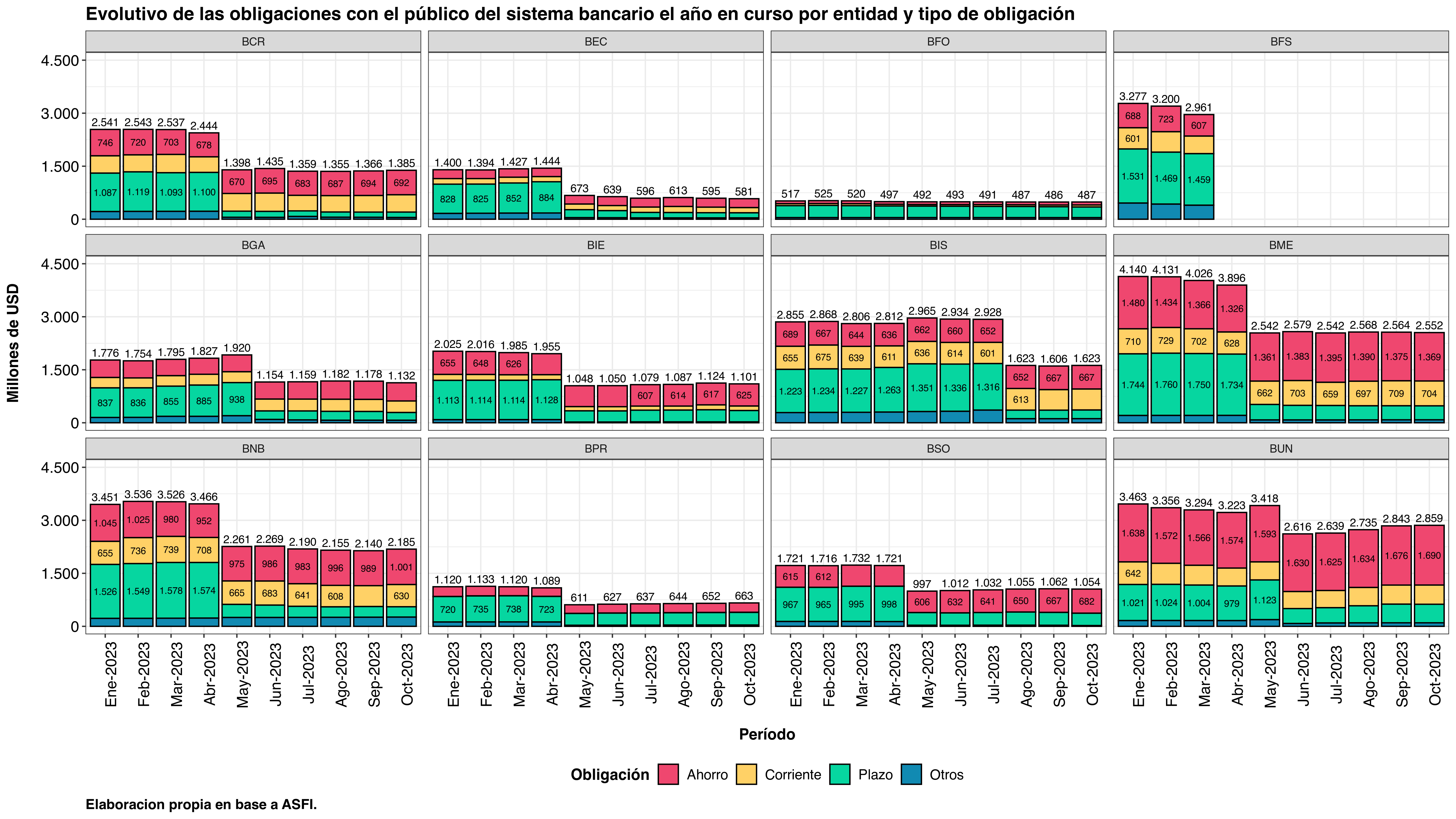

A nivel de cada entidad y para lo que va del año:

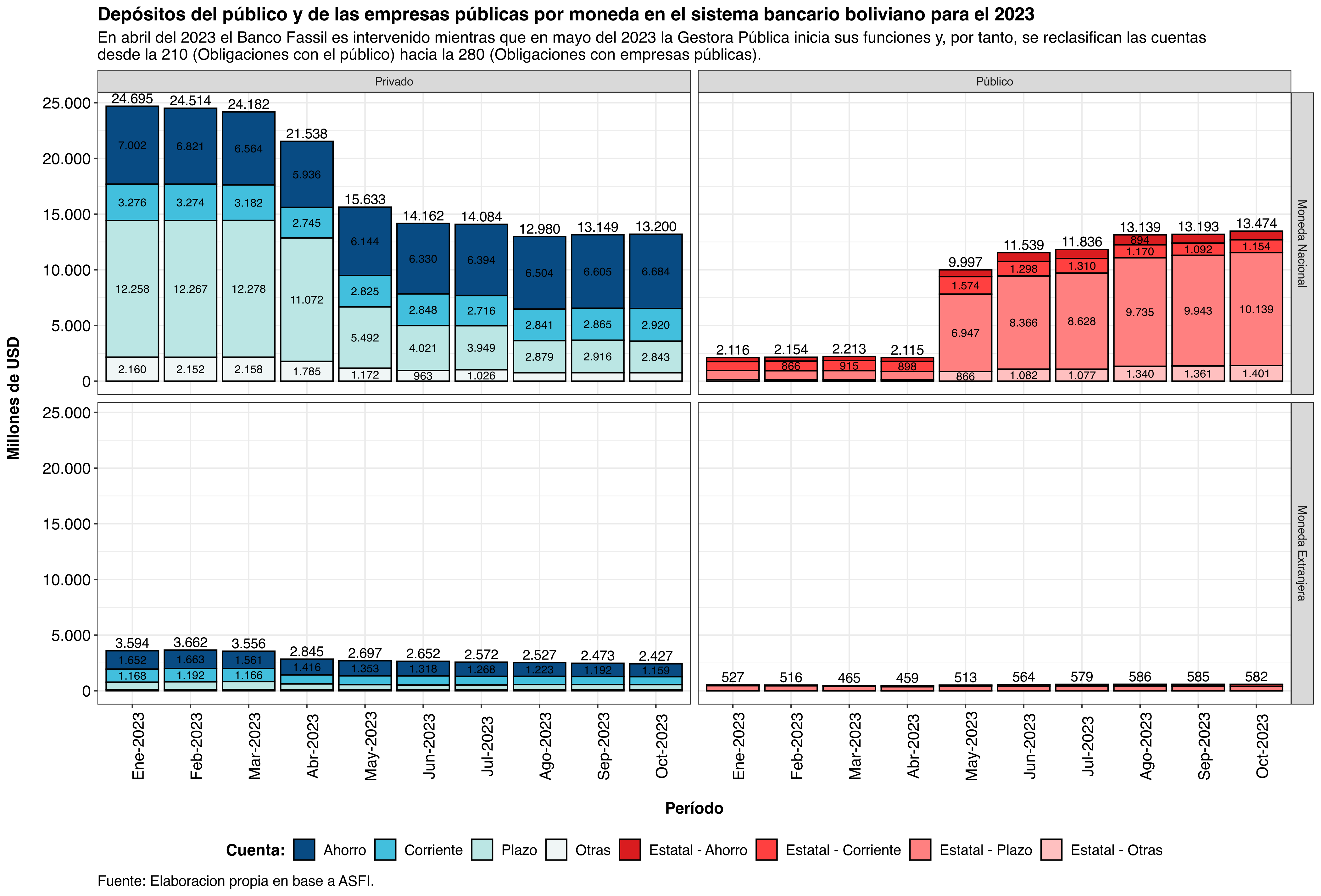

Obligaciones por Monedas

Finalmente, el cambio administrativo desde las AFPs a la Gestora nos permite diferenciar la cantidad de recursos por moneda que tiene el público en contraposición al que tienen las empresas públicas en el sistema bancario:

Esta información es bastante interesante y debe examinarse con delicadeza.

En primer lugar, en la fila superior se grafica el saldo de las captaciones denomidas en Moneda Nacional tanto para las obligaciones con el público (primera columna) como para las obligaciones con empresas públicas (segunda columna) que, como se vio anteriormente es, principalmente, la Gestora. En la fila inferior se muestra el saldo respectivo pero denominado en Moneda Extranjera.

¿Qué se puede inferir de la información presentada?

- El fondeo por el público es tan importante para la banca como el de las empresas públicas. Sin embargo, este último es más riesgoso por estar más concentrado.

- Los ahorros denomidados en Moneda Extranjera son principalmente proporcionados por el público y, en promedio, cada mes el sistema bancario pierde aproximadamente USD 50 millones en dicha moneda. Si bien no es alarmante, mientras no se arregle el problema estructural de la falta de dólares la tendencia será la misma.

- La Gestora no tenía posición en moneda extranjera o una mínima en el sistema bancario nacional.

Conclusiones

La exposición de la banca a la Gestora Pública de la Seguridad Social de Largo Plazo es importante, representando aproximadamente 35% de su fondeo. Además algunas entidades están más expuestas que el promedio. Teniendo en cuenta que la Gestora depende del Ministerio de Economía y Finanzas Públicas y que el gobierno está teniendo dificultades para acceder a financiamiento internacional, no es descabellado pensar que, en el futuro, la Gestora comience a invertir los recursos de los trabajadores en el gobierno nacional. Debido a su alta exposición, la banca tendrá que competir por estos recursos, ofreciendo tasas más atractivas lo que, al final, será transferido a la cartera con tasa variable vía la TRe, incrementado el costo del crédito en un contexto donde la morosidad se dispara y no se avizoran cambios estructurales en el horizonte.