Hace unas semanas tuve la oportunidad de recibir clases de nada más y nada menos que Vítor Constâncio, ex Vicepresidente del Banco Central Europeo y quien estuvo 8 años en el cargo y fue pieza fundamental en operativizar el famoso whatever it takes del entonces presidente del Banco Central Europeo (ECB), Mario Draghi.

En esta clase, titulada como Transmission Channels of Monetary Policy (Canales de Transmisión de la Política Monetaria), revisamos los fundamentos de la política monetaria, es decir, cómo el Banco Central puede influir en la economía a través de diversos instrumentos.

En lo que sigue de la entrada, resumo algunos de los tópicos conversados en clase y que, en lo particular, me parecieron interesantes.

La creación del dinero en las economías

La narrativa clásisca de la política monetaria, enseñada en la mayoría de los libros de texto de economía, es que el Banco Central influye en la economía a través de la oferta de dinero que se representa o mide por los agregados monetarios que incluyen, por ejemplo, los billetes y monedas en circulación y los depósitos a la vista (cajas de ahorro y/o cuentas corrientes) en el sistema bancario. Otras definiciones más amplias incluyen también depósitos de más larga maduración, como lo son los depósitos a plazo fijo.

En realidad, el Banco Central no puede controlar directamente la cantidad de dinero en la economía de forma general, sino que influye en la cantidad de dinero de la economía a través de los bancos comerciales. ¿Cómo? Por distintos motivos, los bancos comerciales mantienen una fracción de los depósitos del público “encajados” en el Banco Central, que se constituye como una reserva ultralíquida y sin riesgo. A esta fracción se la conoce como reservas. Si se le suman los billetes y monedas en circulación, se obtiene la cantidad de dinero que el Banco Central puede, según lo manuales de economía, controlar directamente. A esto se le denominada como base monetaria o dinero de alto poder:

$$\textit{Base Monetaria} = \textit{Reservas} + \textit{Billetes y Monedas en Circulación}$$

Así, cuando el Banco Central quiere influir en la economía, lo que hace es modificar la cantidad de dinero a través de las reservas de los bancos comerciales. Por ejemplo, si quisiera estimular la economía, podría comprar activos financieros a los bancos comerciales y depositarles el dinero en sus cuentas corrientes en el Banco Central. De esta forma, los bancos comerciales tendrían más dinero para prestar y, por lo tanto, la cantidad de dinero en la economía aumentaría. Esto es lo que coloquialmente se conoce como “imprimir dinero”. Aquí, el instrumento principal de política monetaria serían las operaciones de mercado abierto.

Esto último lo explica el Banco Central de España en un artículo titulado ¿Cómo se crea el dinero?:

Realmente el BCE no imprime nuevos billetes para adquirir estos activos, sino que crea dinero electrónicamente en forma de reservas bancarias. Por ejemplo, en las operaciones de financiación con los bancos comerciales, el banco central abona el importe otorgado a los bancos participantes directamente en sus cuentas corrientes en el banco central.

Así, con este exceso de reservas, los bancos comerciales pueden prestar más dinero a los agentes económicos, depositarles los préstamos en sus respectivas cuentas y, de esta forma, se incrementa la cantidad de dinero en la economía, medida por los agregados monetarios. Esta expansión de la cantidad de dinero en la economía se conoce como multiplicador monetario y es el resultado de la creación de dinero por parte de los bancos comerciales.

Los instrumentos y el marco operativo de la política monetaria

El problema con esta narrativa es que, en la práctica, no es así como funciona la política monetaria. En realidad, los Bancos Centrales no controlan directamente la cantidad de dinero en la economía, sino que controlan la tasa de interés a la que presta dinero a los bancos comerciales en el cortísimo plazo. Esta tasa de interés se conoce como tasa de política monetaria que se transmite a otras tasas de interés mediante el arbitraje de los bancos comerciales y el mercado de dinero. Por tanto, una vez decidida la tasa de política monetaria, el Banco Central interviene en el mercado de dinero para que la tasa de interés se mantenga en el nivel deseado y, como consecuencia, la cantidad de dinero se ajusta para que la tasa de interés se mantenga en el nivel deseado. Es decir, la cantidad de dinero es endógena y no es un objetivo del Banco Central, al menos directamente.

Así, la teoría del multiplicador monetario sería una simplificación errónea de la realidad y, los modelos utilizados para enseñar economía monetaria en las universidades no serían del todo correctos. Uno de ellos, por ejemplo, es el famoso modelo IS-LM que, utiliza el multiplicador para explicar la oferta monetaria y las operaciones de mercado abierto como instrumento de política. Sencillamante, no es la forma en que los banqueros centrales piensan la política monetaria y, por tanto, puede ser más útil enseñarla de otra forma o, alternativamente, incluir elementos que permitan colocar el foco en las tasas de interés y no en los agregados.

Una propuesta interesante es la de Ihrig y Wolla (2020) quienes, luego de analizar varios textos introductorios de economía, sugieren mecanismos más efectivos para la enseñanza moderna de la política monetaria. Esto, según los autores, es más apremiante luego de que, a partir de la crisis financiera del 2008 (GFC, por sus siglas en inglés), los Bancos Centrales han comenzado a utilizar nuevos instrumentos para influir en la economía.

Ample-Reserve System vs Scarce-Reserve System

Como se mencionaba en el párrafo anterior y para complicar un poco más las cosas, luego de la GFC y las consiguientes rondas de compras masivas de activos o Quantitative Easing (QE) que inundaron el mercado con reservas, la Reserva Federal de Estados Unidos (FED, por sus siglas en inglés) cambió su modelo operativo de política monetaria desde un Scarce-Reserve System a un Ample-Reserve System. Para esto la FED, liderada por el Federal Open Market Committee (FOMC), designa un objetivo para la Federal Funds Rate (FFR) que se alcanza mediante la modificación de la Interest on Reserves (IOR), y el Overnight Reverse Repurchase Agreement (ON RRP) que, en conjunto, determinan la tasa de interés en el mercado de dinero. Así, las operaciones de mercado abierto ya no son el instrumento principal de política monetaria (ni los agregados monetarios el objetivo de la misma), sino que se utilizan para mantener un nivel de reservas que permita alcanzar el objetivo de la FFR.

Así, a finales de enero de 2019, la FED indicó que mantendrá este nuevo marco operativo de la política monetaria con amplias reservas en el largo plazo. Si bien este nuevo marco operativo es una discusión aparte, los economistas de la Reserva Federal de Saint Louis lo explican maravillosamente en una serie de artículos que se pueden encontrar aquí, aquí y aquí.

Como en todo, no existe un acuerdo entre economistas sobre cuál es el marco operativo ideal, y ya se han levantado algunas voces indicando que este nuevo marco operativo puede tener consecuencias no deseadas en la economía y que se debería volver al sistema de reservas escasas o scarce-reserve system. Entre las más importantes se destaca la de Claudio Borio, jefe del Departamento Monetario y Económico del Banco de Pagos Internacionales (BIS, por sus siglas en inglés) quien, en una reciente charla denominada Getting up from the floor, sugiere volver al sistema de reservas escasas abordando varios de los argumentos que algunos economistas han presentado en contra del sistema de reservas escasas1.

Los agregados monetarios y la inflación

Una de las razones por las cuales los Bancos Centrales monitoreaban y mantenían objetivos para los agregados monetarios era porque existía el consenso, fundamentado en la teoría cuantitativa del dinero de que el exceso de dinero en la economía generaba inflación, es decir, un aumento generalizado y sostenido en el nivel de precios.

Esta teoría, que es más bien una identidad contable, establece que el nivel de precios es directamente proporcional a la cantidad de dinero en la economía. Así, si la cantidad de dinero se duplica, el nivel de precios también debería duplicarse. El mismo Milton Friedman, quien rescató la teoría cuantitativa, llegó a indicar que la “inflación es siempre y en todo lugar un fenómeno monetario”.

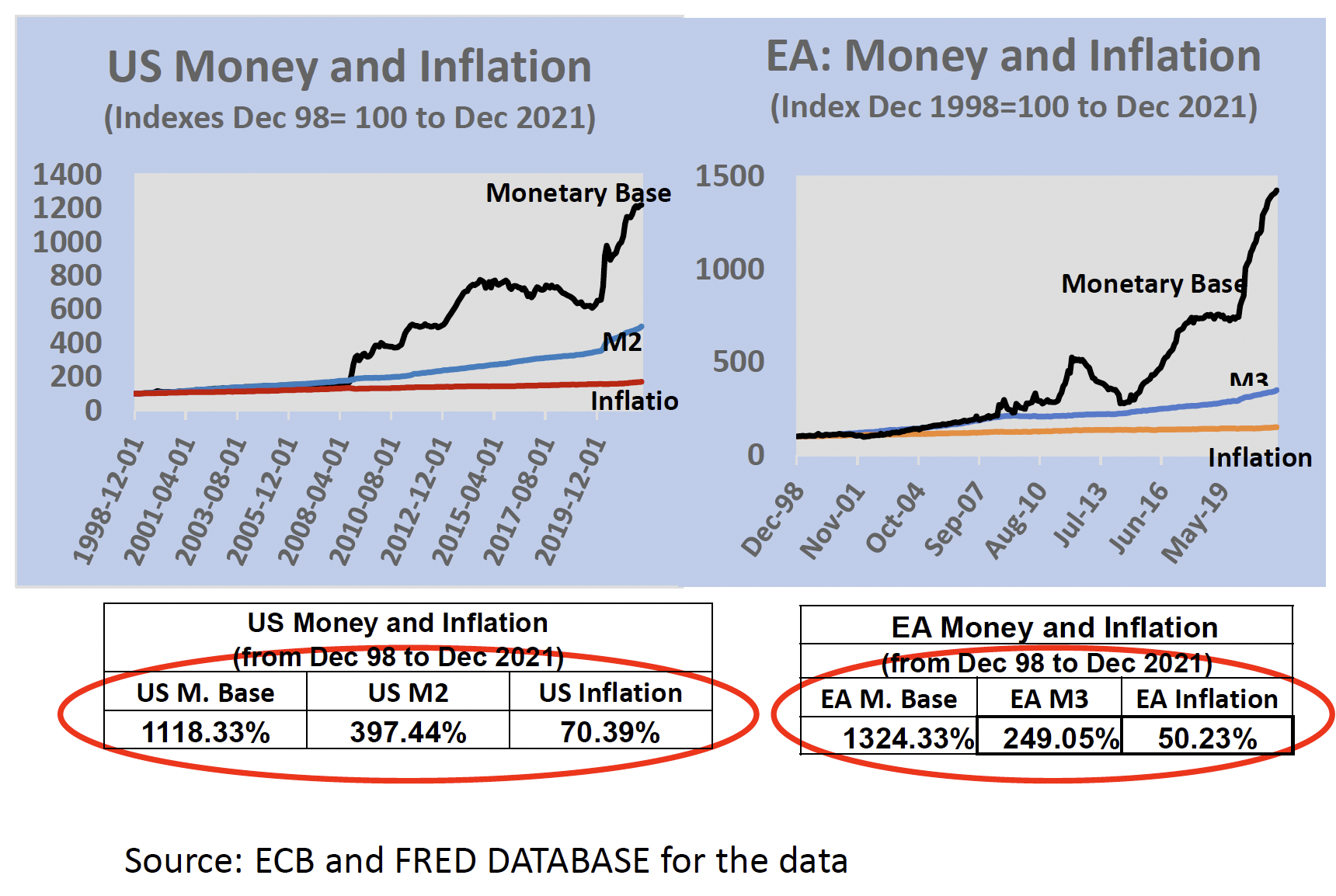

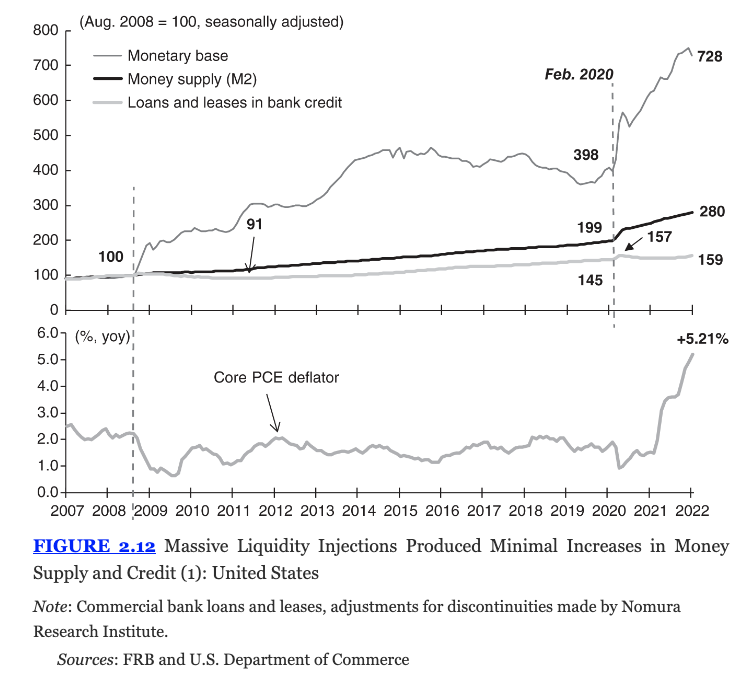

Sin embargo, y esto ha llamado bastante mi atención, un poco antes del 2008 y acentuado con la gran crisis financiera (GFC, por sus siglas en inglés), y la compra masiva de activos financieros de los Bancos Centrales como política de estabilización, la relación entre los agregados monetarios (o la base monetaria) y la inflación parece haberse roto:

Esto ha generado un nuevo campo de discusión sobre si esta relación se ha roto de forma permanente o si es solo temporal. Por ejemplo, Gertler y Hofmann (2018) o Borio, Hofmann y Zakrajsek (2023) han caracterizado esta relación, entre el dinero en circulación y la inflación, como condicional al régimen inflacionario, que se traduce que en economías con inflación estable y controlada la relación entre el dinero y la inflación es débil, pero en economías con inflación alta y volátil la relación es fuerte.

Otros autores, por ejemplo Koo (2022), han argumentado que la razón por la cual no se ha observado un aumento en la inflación a pesar de la expansión de la base monetaria es porque el crédito no ha crecido como se esperaba, debido a problemas de excesivo apalancamiento que las firmas llevaban arrastrando desde la GFC.

Comentario final

La política monetaria es un tema interesante y complejo que ha cambiado bastante en los últimos años. Si bien en este artículo solo se han tocado algunos puntos, creo que es un buen inicio para entender cómo los Bancos Centrales influyen en la economía y cómo han cambiado sus instrumentos y marcos operativos, particularmente después de la GFC.

Referencias

- Borio, C., Hofmann, B. & Zakrajšek, E., 2023. “Does money growth help explain the recent inflation surge?,” BIS Bulletins 67, Bank for International Settlements.

- Gertler, P. and Hofmann, B., 2018. “Monetary facts revisited”, Journal of International Money and Finance, vol 86(C), pp 154–70.

- Ihrig, J. & Wolla, E., 2022. “Let’s close the gap: Updating the textbook treatment of monetary policy,” The Journal of Economic Education, Taylor & Francis Journals, vol. 53(3), pages 232-249, June.

- Koo, R. C. (2022). Pursued Economy: Understanding and Overcoming the Challenging New Realities for Advanced Economies. John Wiley & Sons.

-

Claudio Borio estuvo recientemente conversando en el podcast Macro Musings que dirige David Beckworth del Mercatus Center (George Mason University) sobre este tema. Los argumentos de Borio han tenido eco tanto en el Wall Street Journal, Why Central Banks Should (but Might Not) Keep the Market Flooded With Money como en Central Banking donde se discuten los pros y contras de los distintos marcos operativos de política monetaria. ↩︎