Varios analistas y expertos en el sistema bancario ya advertíamos desde la etapa post Covid-19, a propósito de las medidas de reprogramación y diferimientos, que “no se pueden ‘patear hacia adelante’ los problemas de forma indefinida y, mientras antes se reconozcan los riesgos, más rápido se pueden preparar planes de contingencia para contener los posibles daños que éstos puedan ocasionar”.

El problema que ya se veía en el horizonte, era fundamentalmente la dificultad para generar excedentes por parte de las empresas y los hogares, realidad que se se ha ido materializando poco a poco. Esto se evidencia con las reducciones sistemáticas en las proyecciones de crecimiento económico y en los ratings internacionales (por ejemplo, Fitch Ratings y S&P), además del incremento del riesgo país. Este problema, que tiene un origen macro, lamentablemente golpea al sistema bancario en su rol de intermediación financiera pues, en una economía donde el ahorro no crece (o, al menos, no se canaliza mediante el sistema) y las oportunidades de inversión se reducen o postergan, cada vez hay menos espacio para intermediar.

Según mi lectura de la situación, los tres grandes problemas macro que están pasando factura a la banca son: 1) el bajo crecimiento económico, 2) el déficit fiscal que lleva varios años y se proyecta para algunos más y 3) la falta de capacidad para obtener divisas de forma sostenida (déficits en la balanza de pagos).

En el primer caso, menos ingresos para las empresas y familias se traducen en mayores impagos (mora), un mayor déficit fiscal se traduce en tasas más altas debido a que el sector público entra al sistema financiero a competir con la banca tanto por el lado del activo (el 27% de las inversiones temporarias se colocaron en el BCB a febrero de 2024, versus un 5% a febrero de 2023) y por el pasivo (por ejemplo, captando los fondos de la Gestora que antes se depositaban en los bancos o emitiendo instrumentos de deuda en los mercados financieros, como la reciente emisión de Certificados de Depósitos del BCB en la Bolsa Boliviana de Valores (BVB) por uno monto de aproximadamente USD 230 millones el 12 de abril del 2024), además de potencialmente afectar los flujos de caja y la liquidez del sistema financiero. Finalmente, la falta de divisas impide que el sistema de pagos funcione con normalidad, generando más fricciones y escasez por la excesiva regulación impuesta como “solución” al problema de la falta de divisas.

Si bien cada uno de estos tópicos merece un análisis detallado, en esta entrada me quiero detener solamente en una de las consecuencias o implicancias del déficit fiscal sobre la banca: la mayor participación del sector público en el sistema financiero como competidor por los ahorros de la economía.

El déficit fiscal

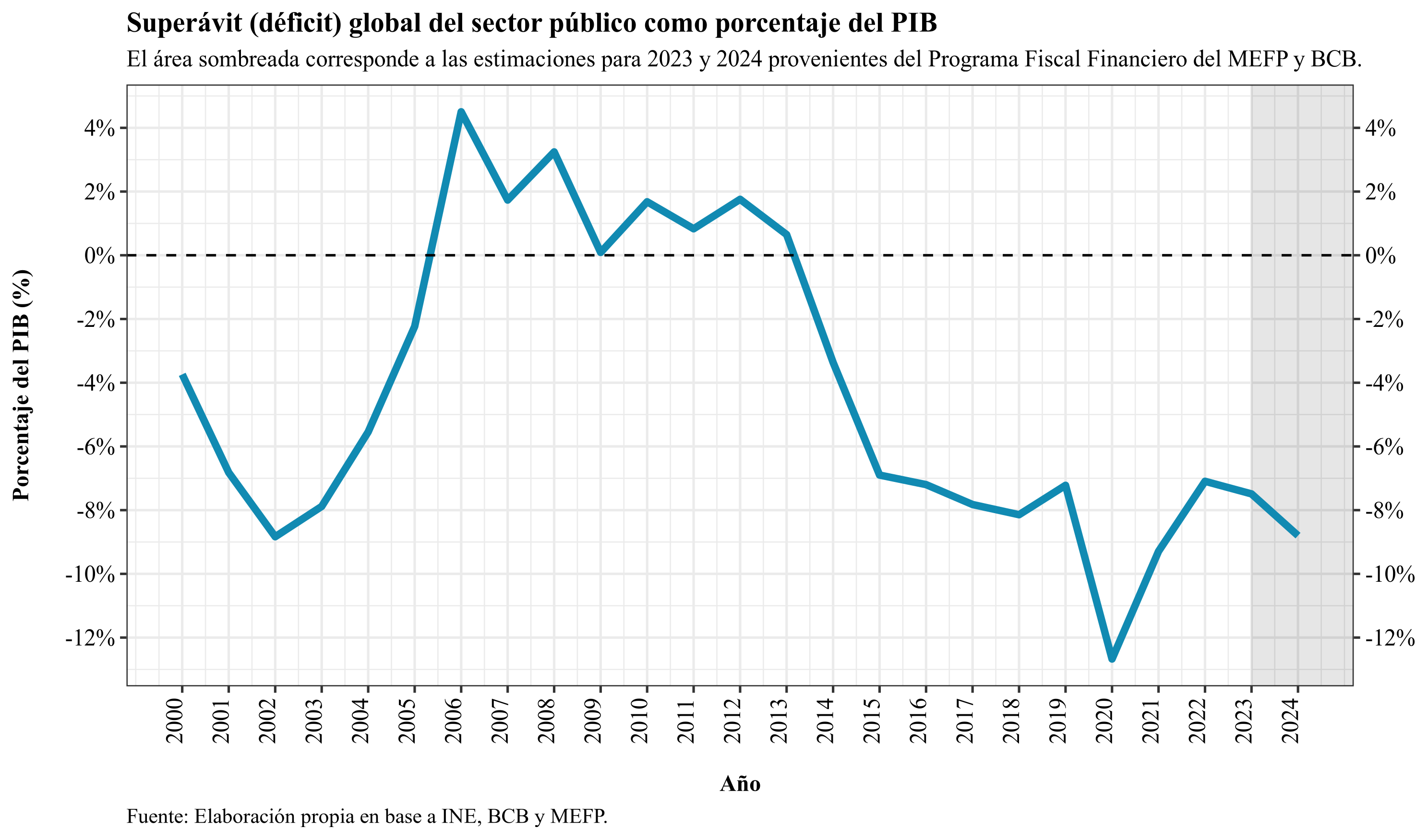

Para tener una idea de las magnitudes, en el siguiente gráfico se muestra el déficit fiscal como porcentaje del PIB anual de Bolivia:

En el Gráfico se observa que, luego de casi una década de bonanza y superávits (entre el 2006 al 2013) ha seguido otra década de profundos déficits (a partir del 2014) que, por el momento, no tiene perspectivas de revertirse. Nótese que la proyección para el 2023 y 2024 fueron tomadas de las estimaciones del Programa Fiscal Financiero 2023 y Programa Fiscal Financiero 2024 del Ministerio de Economía y Finanzas Públicas (MEFP) en conjunto con el Banco Central de Bolivia (BCB). En términos nominales, el déficit fiscal para el 2023 se había proyectado en aproximadamente USD $3.481,61$ millones. Ésta es la necesidad de financiamiento que el sector público requiere para cubrir sus gastos y obligaciones.

¿Qué puede hacer el gobierno para conseguir estos recursos? Dado que este nuevo déficit se suma a los anteriores, el gobierno en el corto plazo puede:

- Subir impuestos

- Incrementar la deuda externa

- Incrementar la deuda interna

- Emitir dinero

La primera opción es políticamente impopular y, en un contexto de crisis económica, puede ser contraproducente. La segunda opción ha tenido tropiezos en el pasado reciente, no logrando colocar todo el monto de la deuda que se había propuesto. Adicionalmente, con la reducción de la calificación de riesgo y el incremento del riesgo país, endeudarse en USD con el extranjero a tasas elevadas puede ser una decisión con consecuencias negativas en el mediano plazo, dada las perspectivas económicas.

La tercera opción, endeudarse internamente, no está excenta de complicaciones, pero parece ser la “menos costosa” en el corto plazo, toda vez que la cuarta opción, la emisión de dinero, además de tener consecuencias inflacionarias presiona más el tipo de cambio.

Nota

Déficit Fiscal: La proyección del déficit fiscal consolidado al 2023 era de USD $3.481,61$ millones. Esta cifra se añade al stock de deuda existente, ya sea externa o interna.

Los bancos y el gobierno

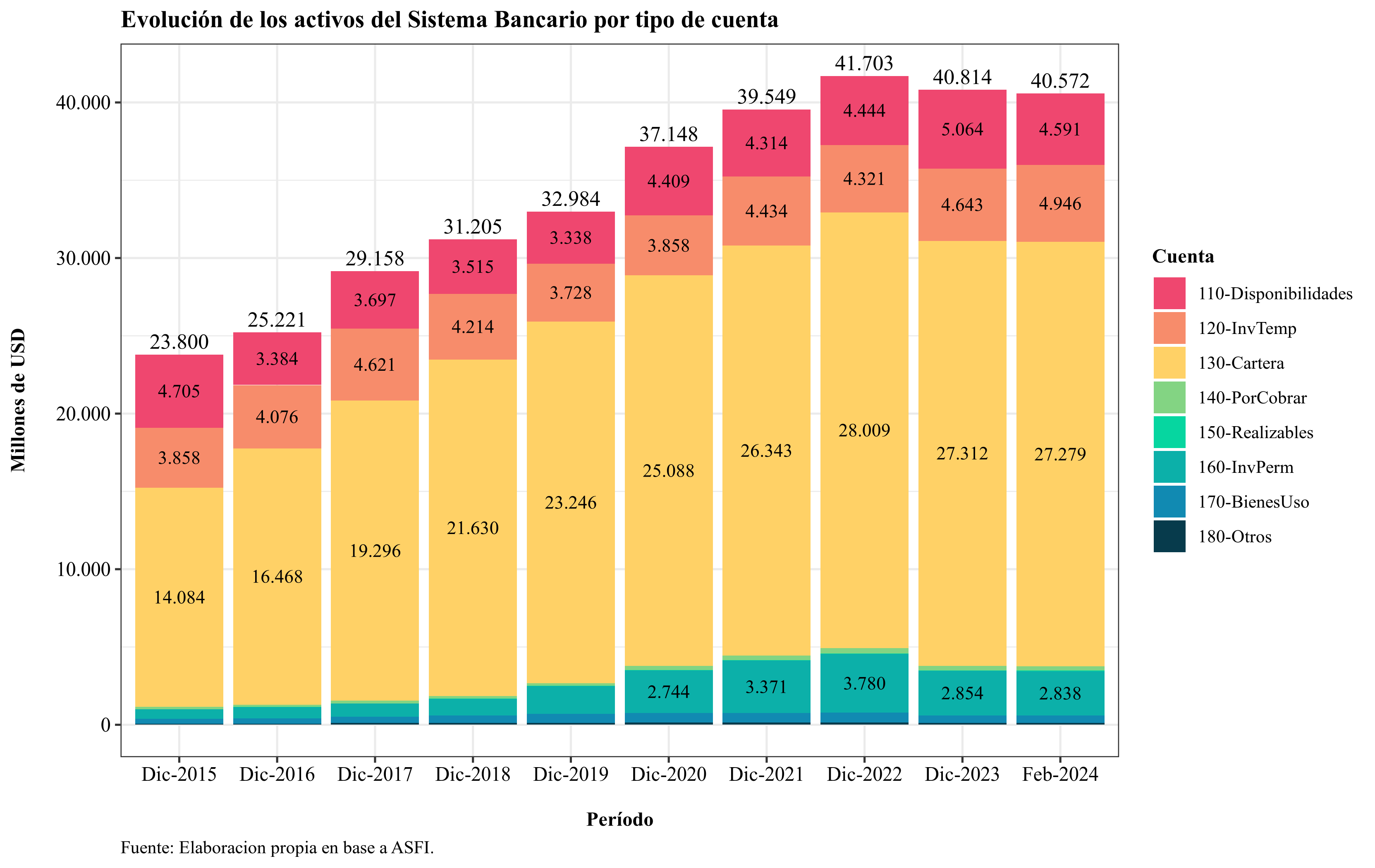

En primer lugar, y para tener en cuenta las magnitudes, en el gráfico siguiente se muestra la evolución de los activos del sistema bancario en Bolivia. Básicamente, este es el uso de los fondos del sistema bancario:

Si bien la cartera el principal activo del sistema bancario y la que genera la mayor parte de los ingresos, regularmente esta tiene fines específicos, como el financiamiento de la vivienda, compra de maquinaria, etc. por lo que no existe mucha flexibilidad para que los bancos puedan hacer usos discrecional de estos recursos.

Por otra parte, la cuentas que comprenden las inversiones temporarias y las inversiones permanentes son recursos líquidos administrados en las mesas de dinero y la tesorería (gerencias de finanzas) de las entidades financieras. Estos recursos, que podrían mantenerse en efectivo, se invierten en activos de corto y mediano plazo y con riesgo relativamente bajo (comparado con otros activos) con el objetivo de obtener una rentabilidad adicional a la que se obtiene por la intermediación financiera, además de diversificar las fuentes de ingresos y los riesgos. Entre los activos en los que se invierten estos recursos se encuentran los bonos del Banco Central de Bolivia, bonos del Tesoro General de la Nación (TGN), depósitos a plazo fijo, etc.

Inversiones temporarias

En primer lugar, el Manual de Cuentas para Entidades Financieras de la Autoridad de Supervisión del Sistema Financiero (ASFI) indica, en referencia a la contabilización de las inversiones temporarias:

En este grupo se registran las inversiones en depósitos en otras “entidades de intermediación financiera”, depósitos en el Banco Central de Bolivia y los valores representativos de deuda adquiridos por la entidad; inversiones que han sido realizadas, conforme a su política de inversiones, con la intención de obtener una adecuada rentabilidad de sus excedentes temporales de liquidez y que puedan ser convertidas en disponibilidades en un plazo no mayor a treinta (30) días.

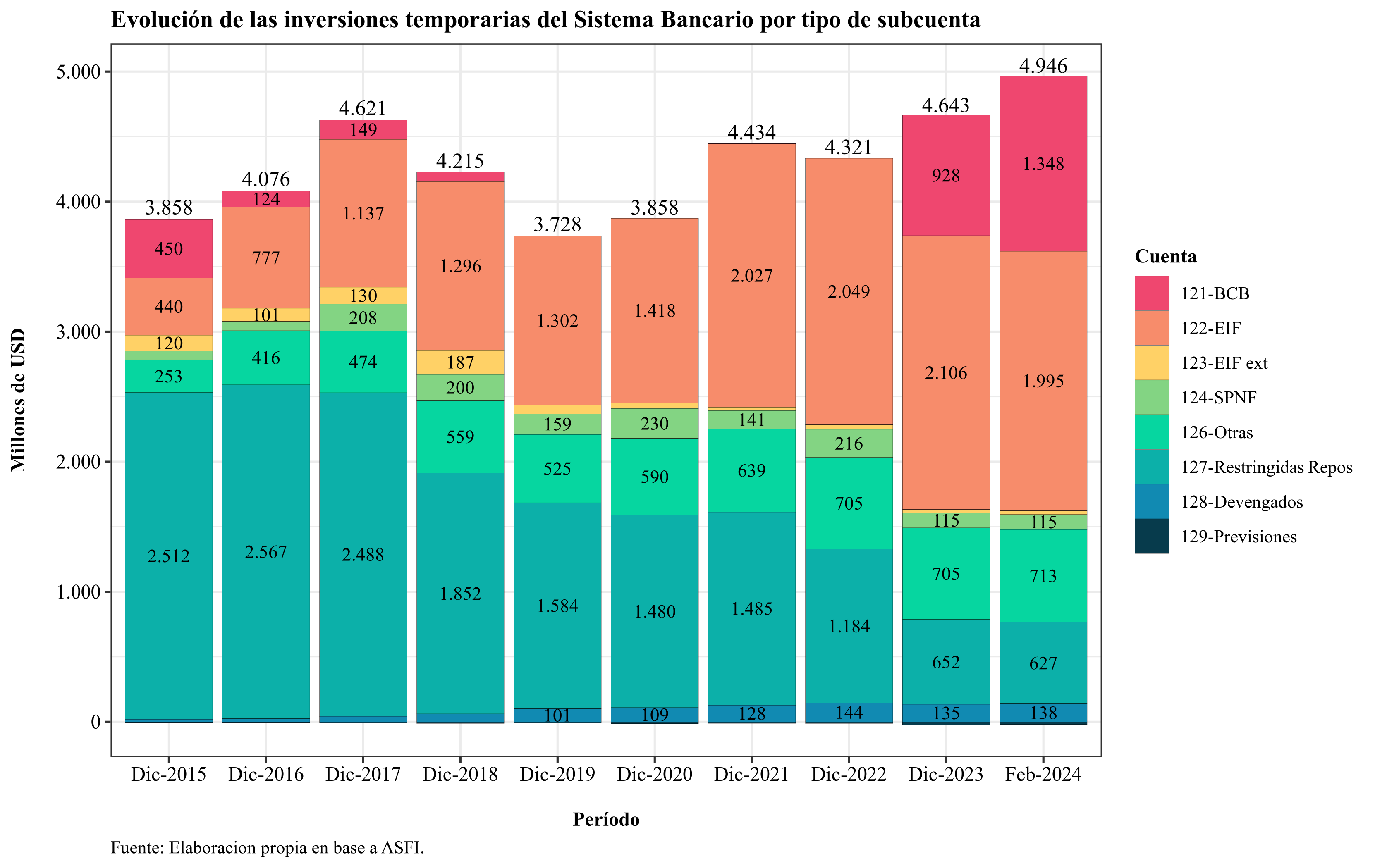

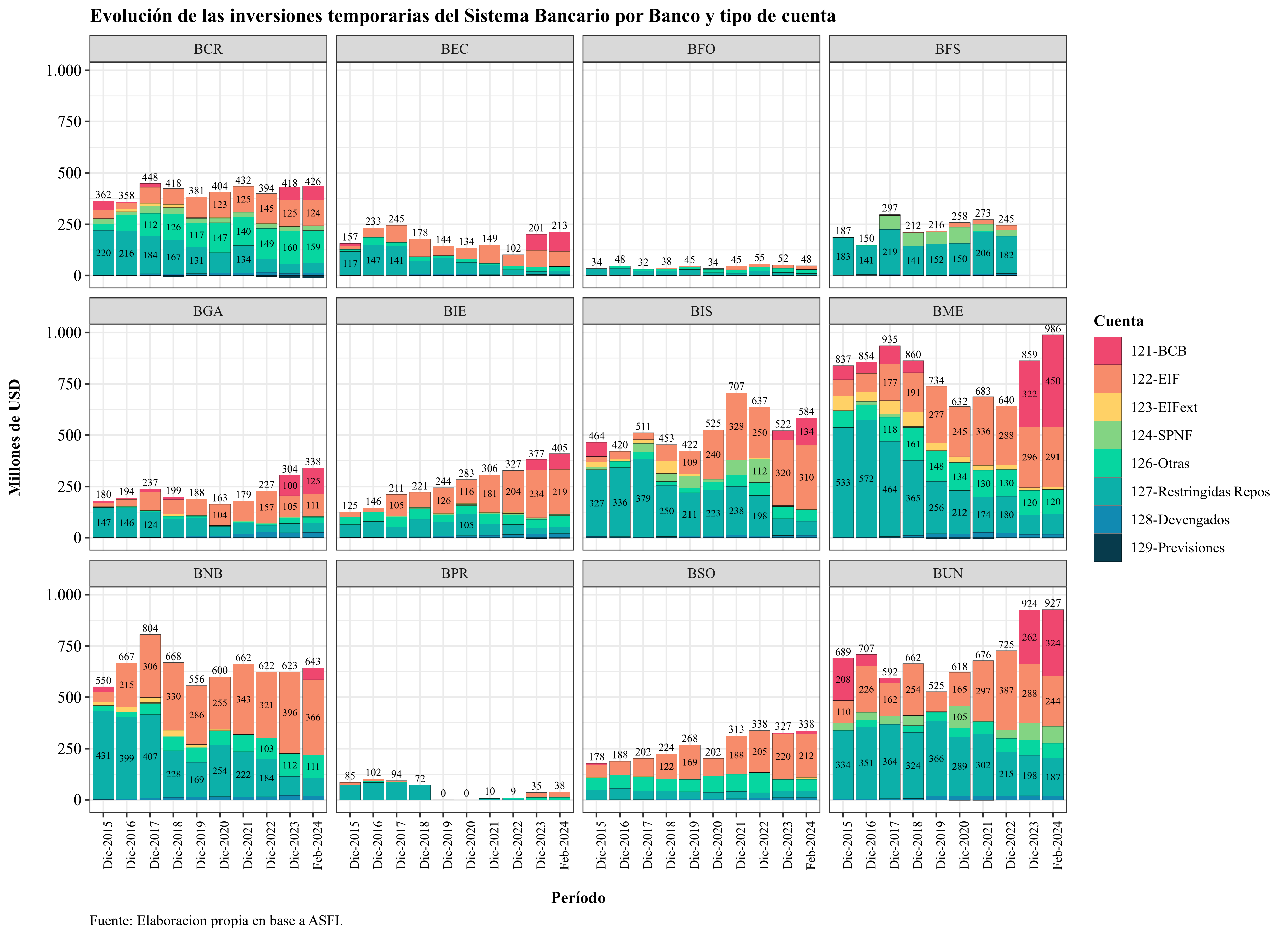

Vamos a mirar más detalladamente en qué se invierten los recursos dichas inversiones:

Este gráfico debe analizarse con precaución. Si bien las inversiones temporarias se han mantenido, en términos nominales, en valores relativamente estables, la composición de las mismas ha variado y, en particular, en los últimos meses.

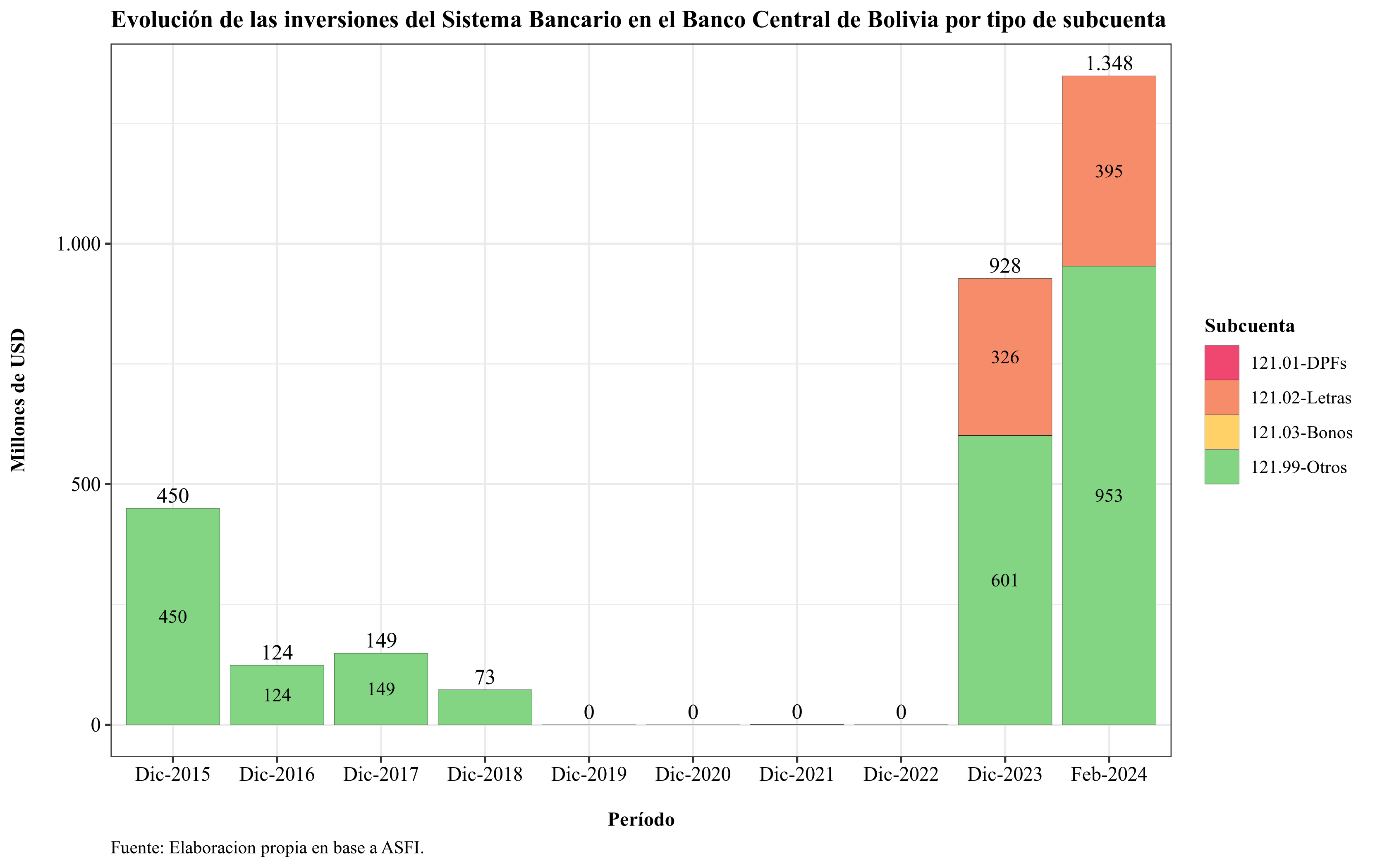

Se deben notar dos cosas. En primer lugar y lo más llamativo es el incremento en la cuenta 121 que registra las inversiones en el BCB. De acuerdo al manual de cuentas, "[e]n esta cuenta se registran las inversiones efectuadas en depósitos a plazo fijo, letras, bonos y otros títulos valores de deuda emitidos por el Banco Central de Bolivia, que cuentan con las características mencionadas en la descripción del grupo." y las subcuentas que la componen son la 121.01, 121.02, 121.03 y 121.99 que comprenden los depósitos a plazo fijo, letras, bonos y otros títulos valores de deuda emitidos por el BCB, respectivamente. Profundizando en esta cuenta observamos lo siguiente:

Así, la banca ha incrementado su exposición con el BCB comprando letras y “otros títulos valores del BCB” que no se especifican en el manual de cuentas. Sin embargo, sería interesante conocer la composición de estos “otros títulos valores del BCB” para entender mejor la exposición de la banca al BCB.

Finalmente, las entidades financieras que más han adquirido estos valores son el Banco Mercantil con USD 450 millones y el Banco Unión con USD 324 millones. Por detrás le siguen el Banco Bisa con USD 134 millones y el Banco Ganadero con USD 125 millones.

El segundo punto al que se aludía previamente, es que las inversiones temporarias restringidas han ido disminuyendo en el tiempo. Esto muestra la reducción del uso del mercado de valores como fuente de financiamiento de cortísimo plazo. Sin embargo, habría que profundizar más en este punto, cosa que no se hace en esta entrada.

El problema con las inversiones temporarias

Volviendo a la perspectiva macro, en algo más de un año el sistema bancario ha incrementado su exposición (financiado) en el BCB en casi USD $1.350$ millones, el equivalente a aproximadamente $\frac{1}{3}$ del déficit fiscal consolidado. Esto es un problema porque, como se mencionó previamente, si las instituciones públicas ingresan a los mercados financieros para obtener financiamiento, la competencia por los fondos hará subir el precio de los mismos, es decir, las tasas de interés. Éstas tasas se irán transmitiendo a los créditos concedidos en tasa flotante y a los nuevos créditos de la cartera no regulada, contrayendo el crédito, la demanda agregada y, por ende, el crecimiento económico, en una especie de círculo vicioso en la economía nacional.

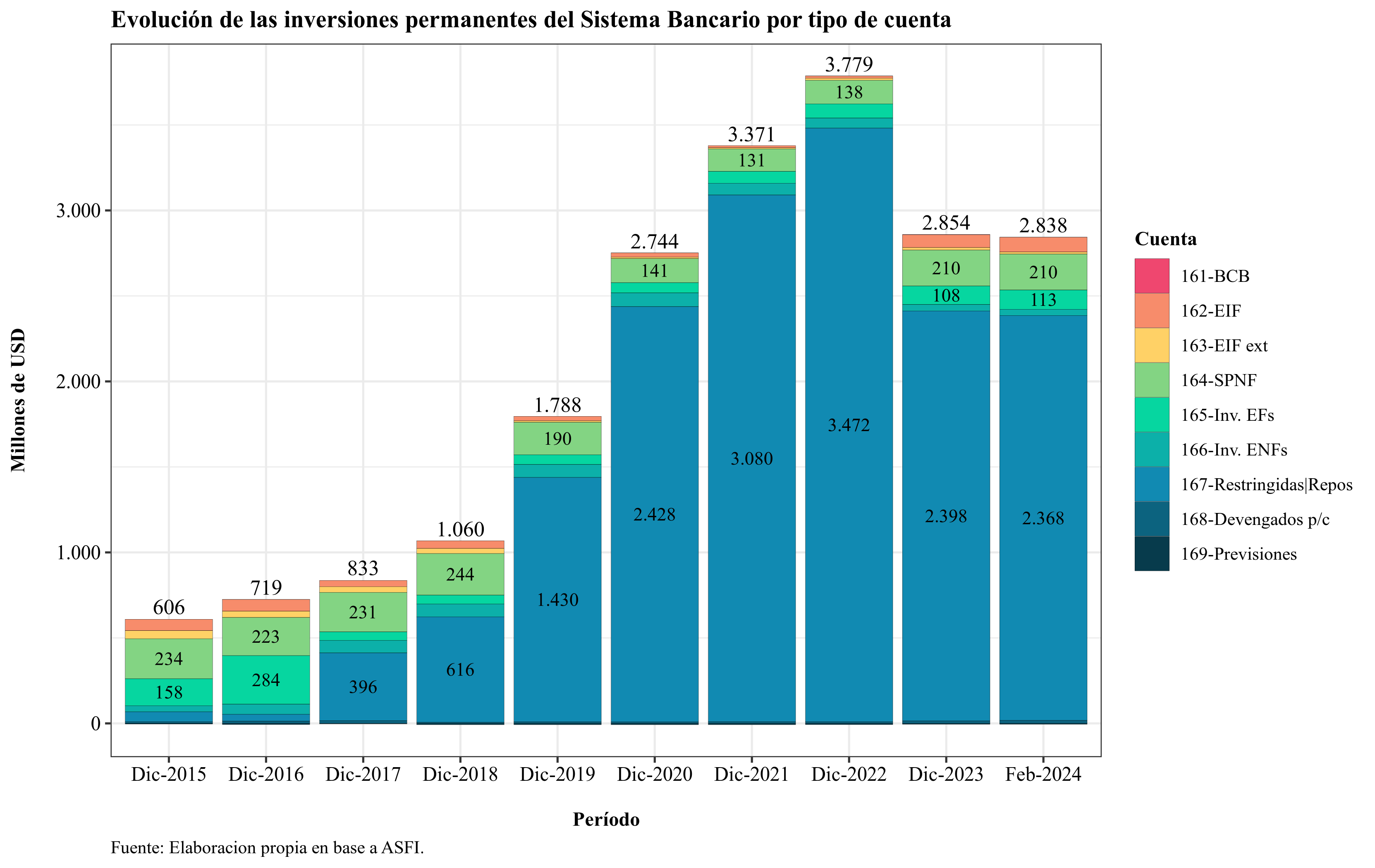

Inversiones permanentes

Según el Manual de Cuentas, la cuenta para inversiones permanente:

_Comprende los depósitos en entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados de deuda emitidos por el sector público no negociables en bolsa. Estas inversiones no son de fácil convertibilidad en disponibilidades o siendo de fácil liquidación, por decisión de la entidad y según su política de inversiones, se manifieste la intención de mantener la inversión por más de 30 días.

Las inversiones registradas en este grupo cuyo plazo residual hasta su vencimiento sea menor o igual a 30 días deberán ser reclasificadas a inversiones temporarias siempre y cuando cumplan con las condiciones establecidas para ese tipo de inversiones._

En la imagen siguiente se muestra la evolución de las inversiones permanentes del sistema bancario.

Nótese que la mayor concentración se encuentra en la cuenta 167 que son las inversiones de disponibilidad restringida, que registra “inversiones en títulos valores emitidos por entidades nacionales o extranjeras […] que a la fecha de la información su disponibilidad esté restringida, debido a que sobre estos títulos se ha suscrito un contrato de venta con pacto de recompra, se los ha afectado al encaje adicional, se los ha dado en garantía […]”.

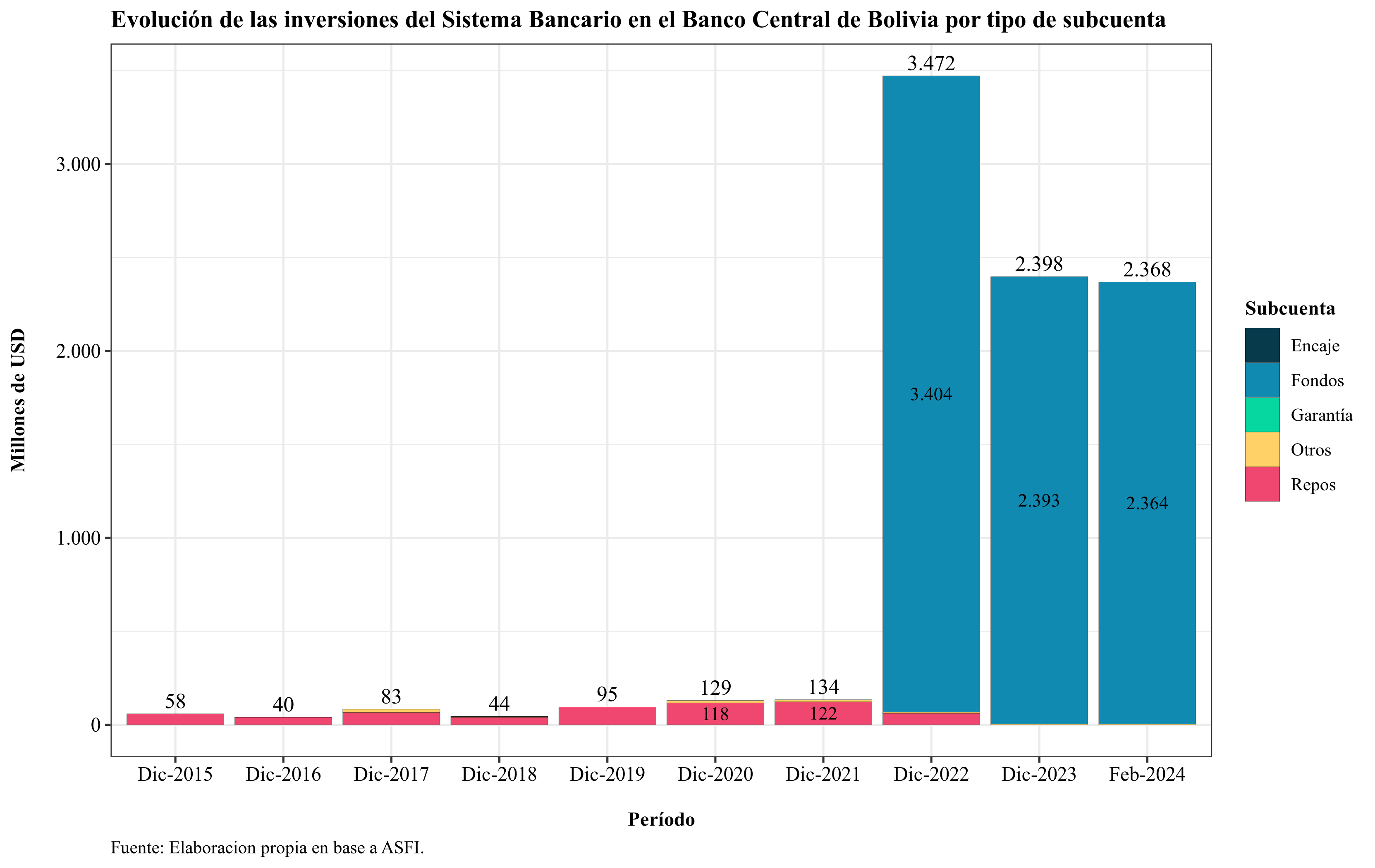

Esta cuenta es amplia y está compuesta por unas 25 diferentes subcuentas. Estas subcuentas hacen referencia a títulos valor mantenidos como repos, otros como encaje adicional, cedidos en garantía, con otras restricciones y el aporte a distintos fondos. En el siguiente gráfico, se muestra la información por finalidad del instrumento:

Donde se observa que la mayor parte de las inversiones permanente restringidas son las cuotas de participación en los distintos fondos para el fomento de la vivienda y crédito productivo, entre otros.

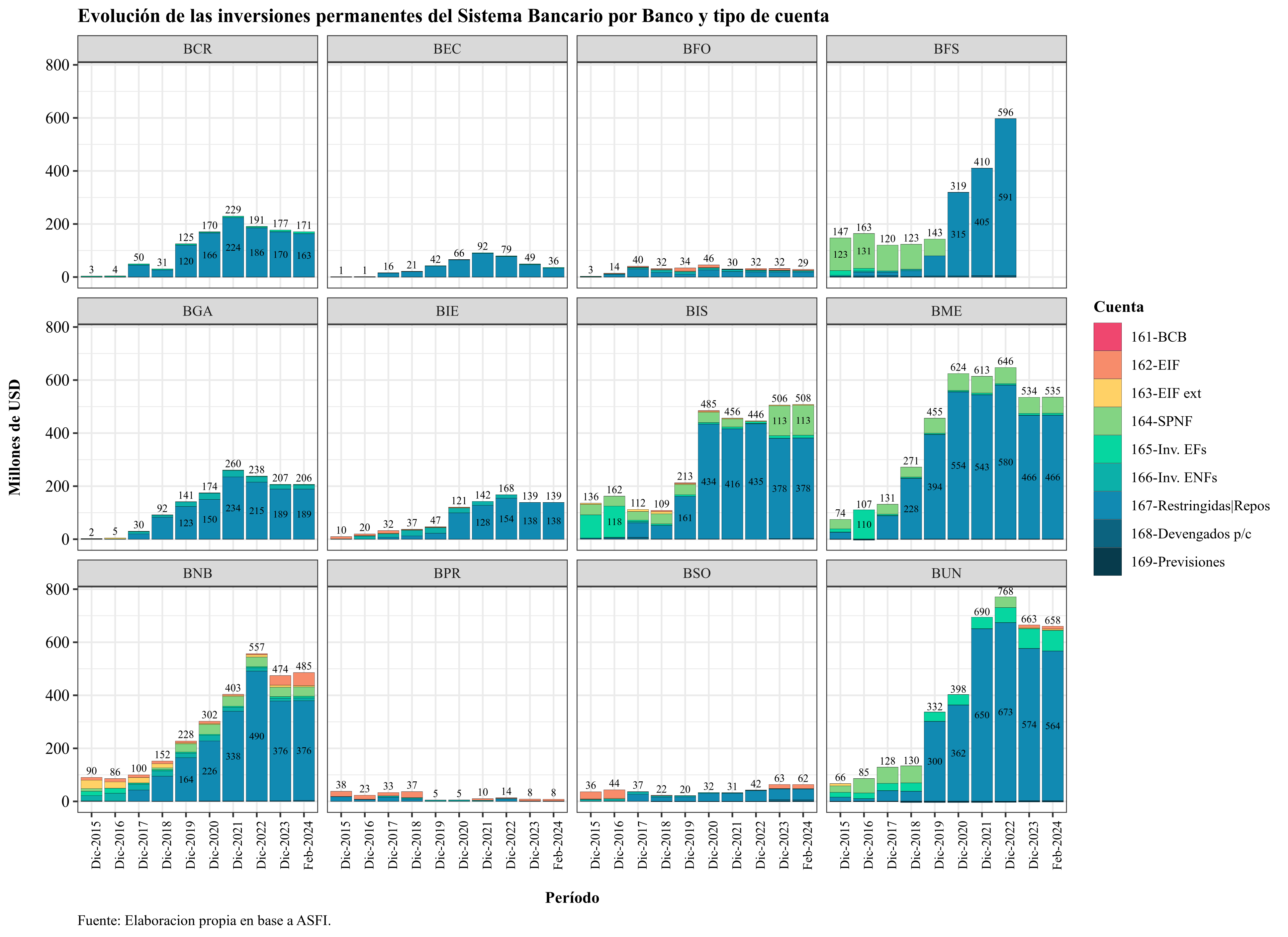

Finalmente, se presenta la evolución de las inversiones permanentes por banco:

Conclusión

Si bien la banca tiene niveles de capital adecuados y una rentabilidad razonable, tal como lo mencionan también análistas internacionales y la posibilidad de una “crisis bancaria” (insolvencia) es remota, no es nula. Adicionalmente, una mala gestión de la administración pública puede provocar una crisis de confianza en los agentes económicos y desencadenar una corrida bancaria. Esto, en parte, fue lo que pasó con el extinto Banco Fassil, donde la iliquidez del mismo sumado al nerviosismo de los agentes económicos por la reducción abrupta de las reservas internacionales, precipitaron su caída.

Así, si no se dan confianza a la población con medidas serias y contundentes (y, en concreto, con una reducción del déficit fiscal, además del impulso a la actividad empresarial, etc), una “tormenta perfecta” que produzca un quiebre en las expectativas puede generar graves daños en el sistema financiero.