Introducción

Hoy día se publicaron los datos del sistema bancario con corte a junio de 2022. Aún cuando los datos vienen algo retrasados -presumiblemente porque se publica más información al ser cierre de trimestre-, se puede observar una ligera mejora, pero la situación es más bien similar a la del mes pasado. Otra vez, mientras no se aborde el problema de raíz que es la poca capacidad de generación de flujos o ingreso de las familias y las empresas, nada va a cambiar.

Aún cuando los bancos decidan reprogramar los créditos nuevamente, dar períodos de gracia al capital o cualquier situación ingeniosa para comprar algo más de tiempo, si no se aborda con la seriedad del caso los fundamentales, estamos a merced de los vaivenes de la economía mundial.

Dicho esto, si alguien desea leer el “análisis completo” puede remitirse a esta publicación “Análisis y persepectivas del Sistema Bancario” o a esta otra “La mora: escondiéndose a plena vista”. En este post se “actualizan” los datos presentados en dichas publicaciones.1

Cartera en mora

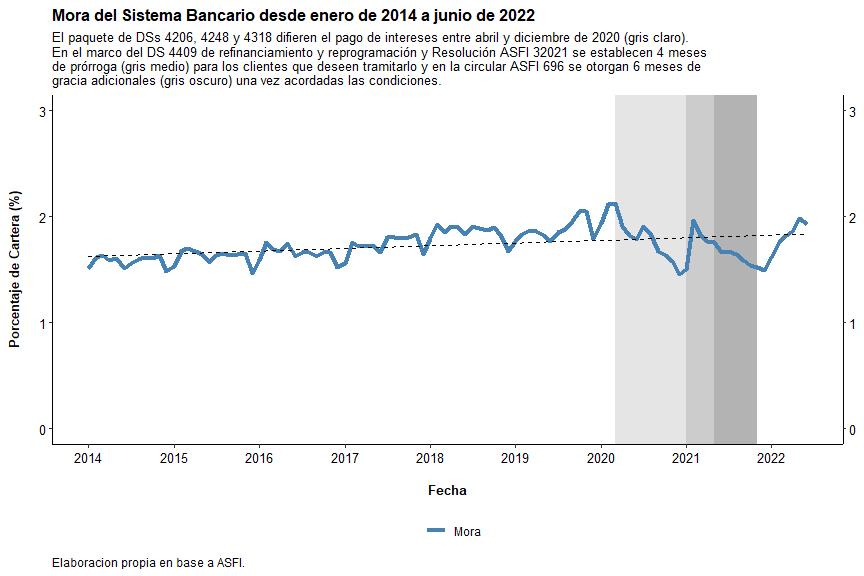

A inicios del período de estudio, en enero de 2014, la mora2 se encontraba en torno al $1.52%$. La tendencia fue ascendente y antes del inicio de la emergencia sanitaria, es decir, hasta marzo de 2020, la mora había llegado hasta un $2.12%$ de la cartera.

Como se detalla en el gráfico a continuación, en la mencionada emergencia sanitaria y con las cuarentenas rígidas y el cierre de actividades que originó, el gobierno de transición lanzó un paquete de leyes y decretos orientado a normar los pagos al sistema financiero y de servicios básicos. Este conjunto de medidas duró hasta diciembre de 2020 y se conocieron como el diferimiento3. En diciembre de 2020 la mora llegó a su nivel más bajo, representando el $1.46%$ de la cartera.

Posterior a este suceso el nuevo gobierno, que continúa lidiando con las secuelas de la crisis sanitaria, impulsa un conjunto de medidas como el período de prórroga de 4 meses de duración mientras se prepara la posterior reprogramación o refinanciamiento de la operación crediticia. Finalmente, una vez dicho refinanciamiento o reprogramación han sido acordados, se otorgan 6 meses adicionales como período de gracia4.

Así, suponiendo que los tiempos se cumplen a la perfección, se observa cómo la mora se contrajo rápidamente durante el 2020, subió algunos meses del 2021 a su valor esperado, volvió a bajar por debajo de su tendencia hasta 2022 y, a partir del presente año, cuando se han cumplido los períodos de gracia, la mora ha vuelto a subir hasta encontrarse por encima de valor esperado (línea punteada).

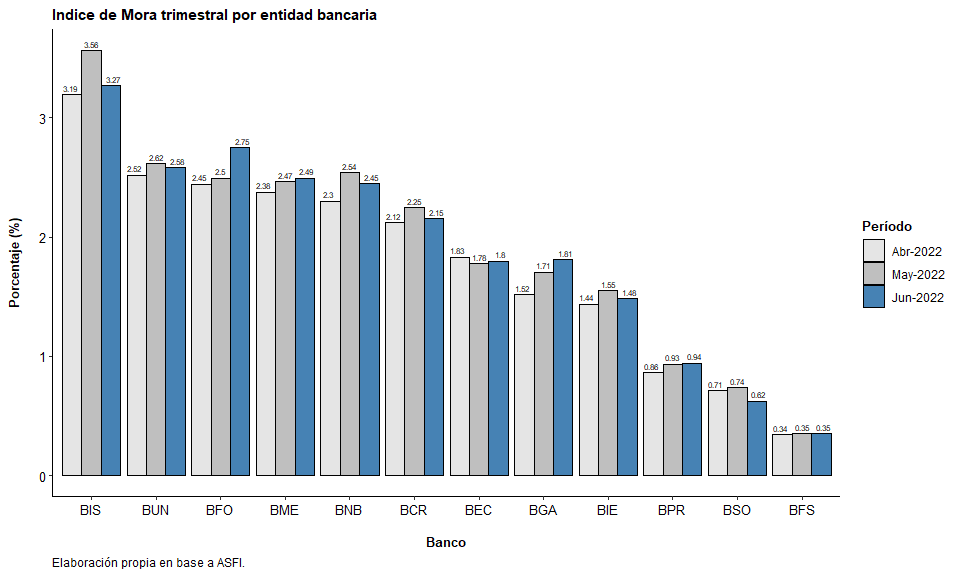

Viendo la información desagregada en formato de mapa de calor tenemos:

Una explicación a porqué algunos bancos tienen peores índices puede ser que, debido a que han logrado reprogramar/refinanciar su cartera de forma rápida, están siendo los primeros en absorber el daño que se estuvo posponiendo con las políticas antes mencionadas.

Viendo la tendencia del último trimestre, se observa que, de a poco, la mora va subiendo en casi todas las entidades que componen el sistema bancario.

Cartera reprogramada

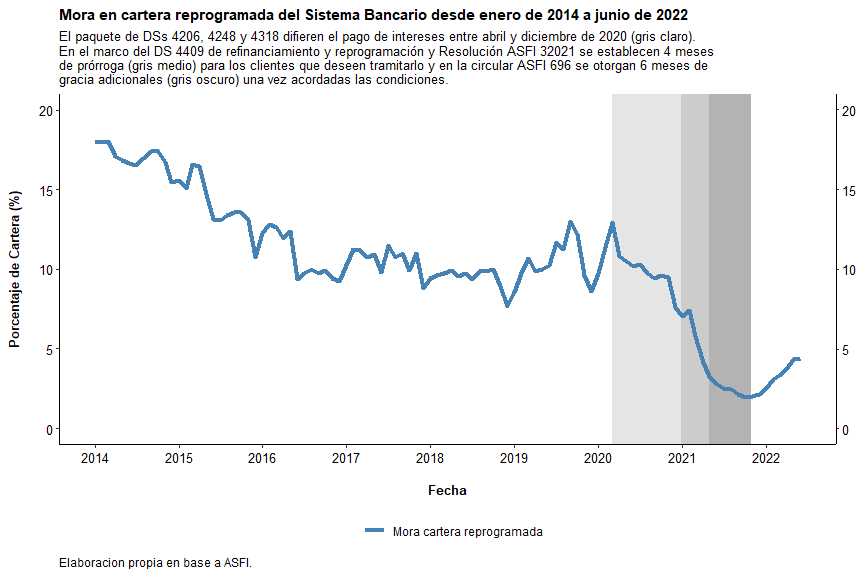

Debido a las políticas de diferimiento, prórroga y refinanciamiento o reprogramaciones, gran parte de la cartera se contabiliza de esta nueva forma5.

Por ejemplo en el siguiente gráfico se observa como, a partir del 2021, las entidades bancarias han pasado a reprogramar parte de su cartera de forma sostenida. Incluso, alguna entidad llegó a tener casi un $40%$ de la misma reprogamada. Esta situación, per se, no es algo malo sin embargo plantea algunos retos en cuanto al manejo y gestión de la misma.

Así, en años pasados, una operación se reprogramaba cuando el titular indicaba que, por alguna razón quizás coyuntural, no iba a poder hacer frente al pago de sus obligaciones. Caso por caso, las entidades decidían si modificaban el plan de pagos original ya sea reduciendo tasas, alargando plazos o reduciendo la cuota para evitar que la operación se deteriore en el tiempo. Sin embargo, dado que el cliente actualmente no puede pagar hace más riesgoso que lo pueda hacer en el futuro.

Nótese que antes de la crisis sanitaria la mora de la cartera reprogramada oscilaba entre el $10-20%$ de dicha cartera. Esto quiere decir que un cliente que entraba en reprogramación era aproximadamente $5$ veces más riesgoso que uno que no. Con las medidas implementadas, sin embargo, esta mora reprogramada casi que desapareció en términos porcentaje pero creció en términos de volumen6. Es por esto que, si los individuos que se han acogido a las políticas de reprogramación no han podido mejorar sus condiciones de vida, el resultado de los bancos podría verse gravemente comprometido.

Visto a partir del 2021 y por entidad:

Comentarios finales:

- El sistema bancario se encuentra en una etapa delicada debido a que los problemas de impago no se están reflejando correctamente en los estados de balance, lo cual dificulta la gestión del riesgo crediticio.

- Fundamentalmente, el riesgo de impago se ve afectado por dos grandes motivos. Uno de moral de pago, es decir, el cliente tiene dinero para hacer frente a sus obligaciones pero decide no hacerlo y posponerla y otro, estructural, que tiene que ver con la capacidad que tienen los individuos y las empresas para generar flujos de ingreso.

- Si el caso fuera el segundo, las entidades financieras no están en la capacidad de hacer mucho. Reprogramar nuevamente las operaciones será un intento estéril de volver buen pagador a una persona que se encuentra con serios problemas financieros, asociados al desempleo o a su ahora limitada capacidad de generar excedentes.

- Finalmente, no se pueden “patear hacia adelante” los problemas de forma indefinida y, mientras antes se reconozcan los riesgos, más rápido se pueden preparar planes de contingencia para contener los posibles daños que éstos puedan ocasionar.

-

El presente documento utiliza información mensual obtenida de los estados financieros desagregados que publica ASFI de forma mensual, más o menos, con un mes de rezago. En la presente entrada se utiliza información desde enero de 2014 hasta junio de 2022 pues, a criterio personal, es tiempo suficiente para dar perspectiva al análisis sin perder el foco en la actualidad. Sin embargo, se puede agregar más información histórica, sin pérdida de generalidad. ↩︎

-

Se define la mora como el total de la cartera vencida y en ejecución entre el total de las carteras en estado vigente, vencido y en ejecución. En términos de las cuentas del Balance, esto es equivalente a: $$Mora=\frac{Cta^{133}+Cta^{134}+Cta^{136}+Cta^{137}}{Cta^{131}+Cta^{133}+Cta^{134}+Cta^{135}+Cta^{136}+Cta^{137}} \times 100$$ ↩︎

-

Este paquete contenía la Ley N°1294 del 1 de abril, el DS 4206, DS 4248 del 28 de mayo y DS 4318 del 31 de agosto del 2020. ↩︎

-

El DS 4409 del 2 de diciembre de 2019 establece los lineamientos para esta medida y se complementa con la Circular ASFI 669 del 14 de enero de 2021. ↩︎

-

Es así que se habla de cartera reprogramada vigente, vencida o en ejecución. ↩︎

-

Si una cartera de 5 tiene una mora de $20%$ esto significa una pérdida de $1$ por incobrables. Si la cartera es de $30$, una mora de $5%$ conlleva una pérdida de $1.5$. ↩︎