Resumen Ejecutivo (TLDR)

- El coeficiente de apalancamiento pasó de estar en torno a $7.5$ a cerca de $10$ entre el 2014 y septiembre de 2022 ($Apalancamiento = \frac{Cartera}{Patrimonio}$). Si bien se ha mantenido en torno a $10$ desde el 2021, el sistema se encuentra expuesto al riesgo crediticio. Así, la cartera en mora una vez deducida las previsiones para la misma, alcanzan aproximadamente el $10\%$ del patrimonio de la banca.

- La mora continúa subiendo y se sitúa en torno al $2.2\%$. Mas alarmante es que la cartera reprogramada continúa en torno al $25\%$ del total de la cartera, aún cuando no existe la obligación de seguir reprogramando. Además, esta cartera presenta un índice de mora en torno al $5\%$ y con tendencia positiva. Esto puede ser un indicio del conocido loan evergreening (operaciones “siemprevivas”, en español) que pone en riesgo el capital de la banca. Finalmente, el índice de cobertura $Cobertura = \frac{Previsiones}{Mora}$ se encuentra con tendencia a la baja, lo cual puede ser consecuencia de la política de reprogramación y/o refinanciamiento de cartera.

- La liquidez registra una caída desde casi un $35\%$ del activo el 2014 hasta casi un $20\%$ a septiembre de 2022. Si bien durante la pandemia se mantuvo relativamente constante, luego de la crisis sanitaria ha vuelto a mostrar una ligera tendencia negativa. Esto se corrobora con distintas métricas de liquidez.

Introducción

Recientemente se publicaron los datos del sistema bancario con corte a septiembre de 2022. Los datos se publican con algo de retraso en un contexto de paro cívico en Santa Cruz que afecta la agenda de reactivación económica del gobierno y puede llegar a incrementar la mora en los bancos, de acuerod a lo explicado por el máximo ejecutivo de la Autoridad de Supervisión del Sistema Financiero (ASFI).

En este sentido, es importante analizar las fortalezas y amenazas que enfrenta el sistema bancario boliviano, especialmente importante en cuanto las medidas implementadas en la crisis sanitaria (diferimientos y reprogramaciones) todavía tienen un efecto en los balances financieros de las entidades.

Sin embargo, más que enfocarse en el nivel de la mora que, por cierto, es más bien un indicador de daño más que de riesgo1, se deben entender los fundamentales del sistema puesto que las medidas antes mencionadas han tenido el efecto colateral de impedir el diagnóstico con precisión la salud de las Instituciones Financieras (IF) debido a la reclasificación de la cartera.

Así, en la presente entrada se revisan indicadores financieros seleccionados que permitan obtener, dada las particularidades del caso, una imagen correcta de la salud del sistema.

Capital

Uno de los factores que hacen más seguro, estable y sostenible al sistema financiero es la cantidad de capital que mantiene. El capital, en corto, es el dinero que los accionistas de la entidad han colocado para iniciar y mantener operaciones.

Nótese que, a diferencia de otro tipo de instituciones, las instituciones financieras no trabajan solamente o principalmente con capital propio, sino que captan depósitos del público que luego prestan a otros individuos de donde obtienen ganancias. Así, para tener un orde de magnitud, del $100\%$ del dinero que prestan las IF, aproximadamente un $20\%$ (o a veces menos) es de los accionistas. Sin embargo, si hubiesen pérdidas, son éstos los que asumen las mismas y, el público que prestó dinero en forma de depósitos, tiene el derecho a recibir la totalidad de sus fondos depositados en la IF.

Por tanto, mientras más grande es el capital en relación al tamaño de cartera (lo que presta la entidad), más probable es que la IF pueda sostener sus operaciones aún en casos de pérdidas.

Para entender cómo se comporta el capital (o patrimonio) en el sistema financiero se proponen los siguientes indicadores

| Indicador | Racional |

|---|---|

Cartera/Patrimonio |

Mientras más cartera, más expuesta la entidad al riesgo crediticio |

Mora/Patrimonio |

Mayor cartera en mora, peor la calidad de clientes de la entidad y más grande la afectación al capital |

(Mora - Prev)/Patrimonio |

Mayor la mora neta de previsiones, mayor exposición al riesgo de crédito |

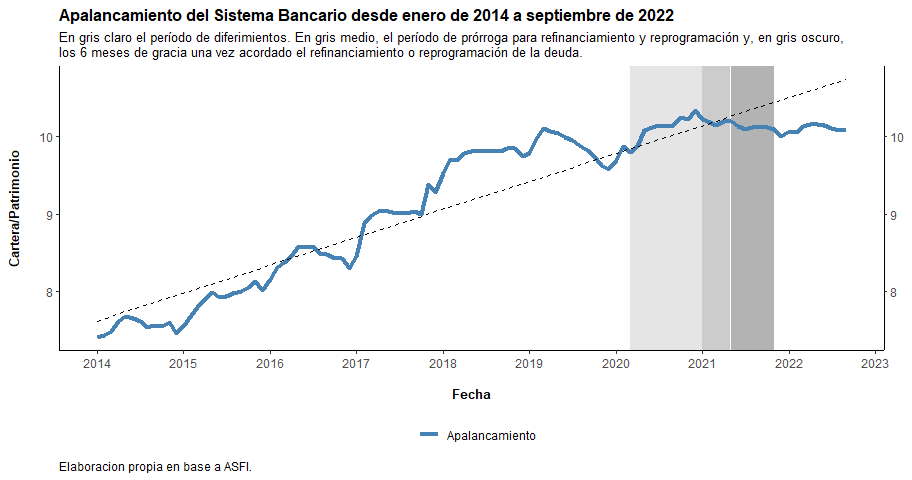

Apalancamiento

El apalancamiento es cuánto dinero tiene prestada la entidad por unidad de capital de los accionistas. Por ejemplo, si prestase $1000$ y tiene $100$ de capital, en caso de que un $10\%$ de los prestatarios no devuelva su crédito, la IF iría a la quiebra ($1000 \times 10\% = 100$).

Nótese que, per se, el apalancamiento no es malo, siempre y cuando la IF pueda asegurar la calidad de sus préstamos. El problema, en realidad, es que en bonanzas económicas las IF suelen crecer rápidamente, expandiendo su cartera muchas veces al precio de reducir sus estándares de riesgo. Esto, el leverage cycle o ciclo de aplancamiento, es un hecho conocido entre los economistas financieros y conviene tenerlo monitoreado.

Como se observa en la figura precedente, el índice de apalancamiento se ha incrementado desde el 2014. Sin embargo, a partir del período de refinanciamiento y reprogramación de la cartera, las IF han reducido su tasa de crecimiento de cartera, lo que ha estancado el apalancamiento. Sin embargo, por cada $10$ dólares prestados se tiene solamente $1$ dólar de capital lo cual deja expuesto al sistema al riesgo de crédito.

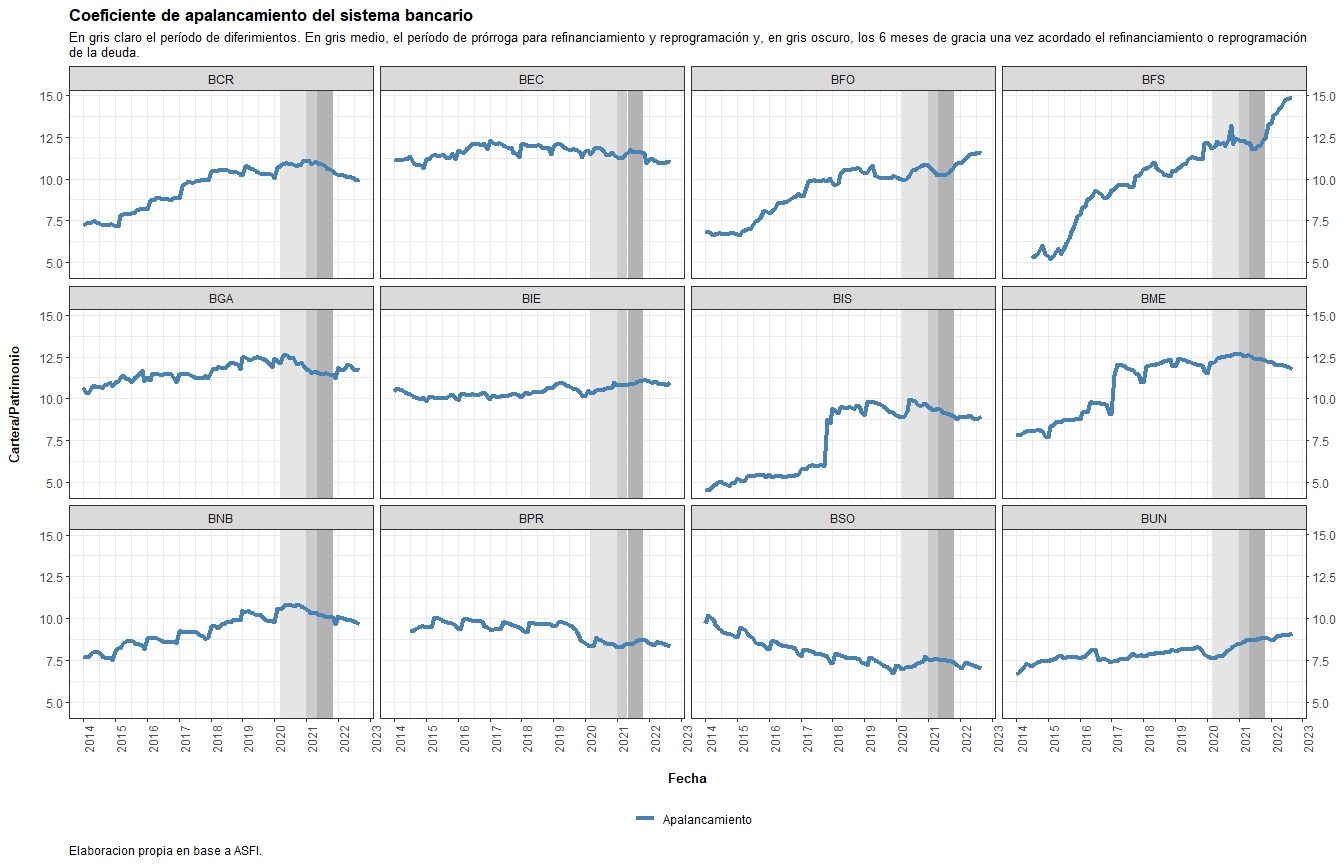

Visto por entidad:

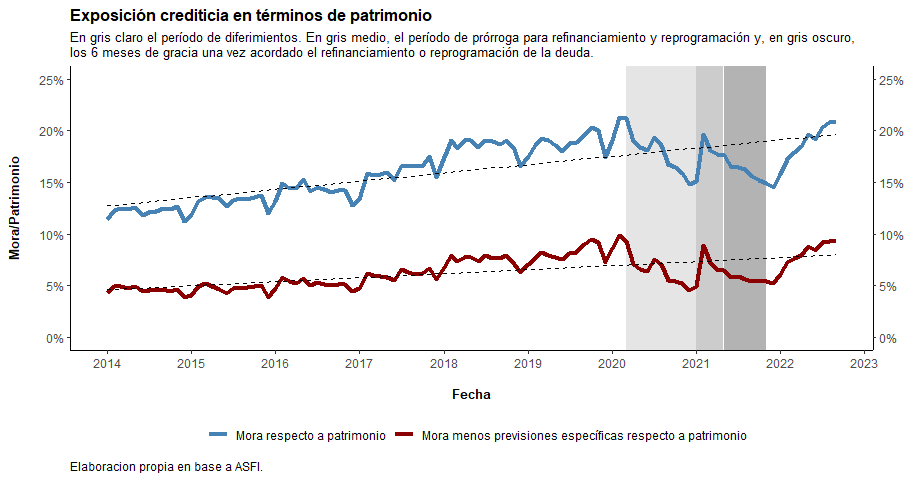

Mora respecto al patrimonio

Por otra parte, para dimensionar realmente la exposición que enfrenta el sistema bancario al riesgo crediticio, se suele relacionar la mora con el patrimonio, además de la mora descontada las previsiones específicas para estas operaciones.

En base al gráfico anterior, se observa de que la mora se ha ido incrementando respecto al patrimonio, al menos hasta el inicio de la pandemia que, como se mencionó anteriormente, por la políticas implementadas, se perdió visibilidad y la mora cayó fuertemente. Luego de las medidas, se ha ido incrementado paulatinamiente alcanzando sus niveles pre pandemia.

Adicionalmente, si se descuentan las previsiones, la mora “no cubierta” alcanza aproximadamente el $10\%$

Activos

Los activos de las IF son los préstamos que ha otorgado (cartera), las inversiones que ha realizado en instrumentos financieros, el dinero que mantiene en bóvedas y cajeros automáticos, además del inmobiliario que necesita para operar. La parte más importante, sin embargo, es la cartera, pues es la parte que le reporta mayores ingresos a la entidad y, por tanto, de su correcta originación y gestión, dependen los resultados financieros de la misma.

Se proponen, por tanto, los siguientes indicadores:

| Indicador | Racional |

|---|---|

Índice de mora |

A mayor mora, peor calidad de la cartera. |

Cartera reprog. o reest./Cartera |

Mientras más reestructuraciones o reprogramaciones se espera mayor probabilidad de incumplimiento. |

Prevision/Mora |

Previsiones específicas (crédito) sobre la mora. Indica cobertura. |

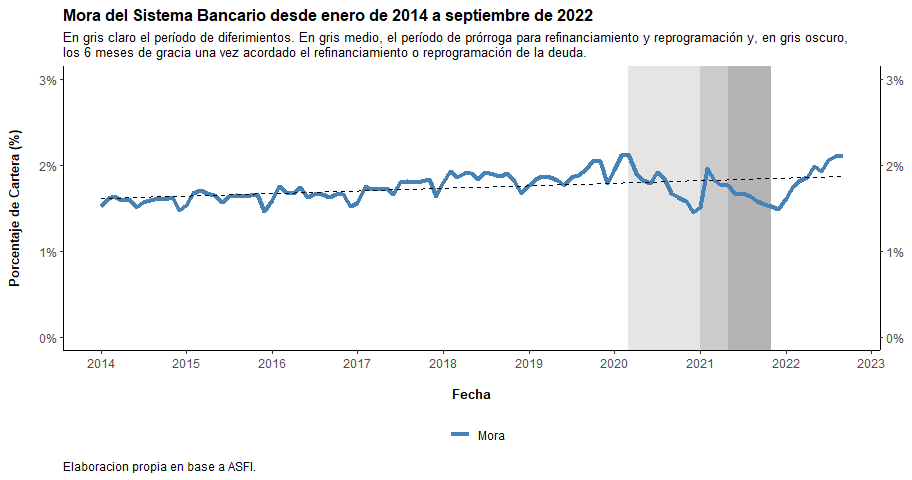

Mora

El índice de mora (o mora, como se la conoce coloquialmente) son todas las operaciones que tienen más de 30 días de incumplimiento en sus pagos como proporción del total de la cartera.

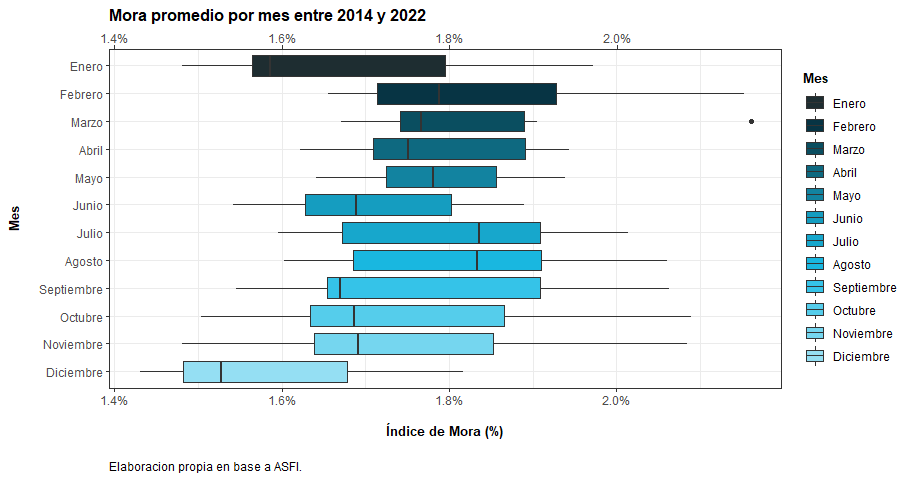

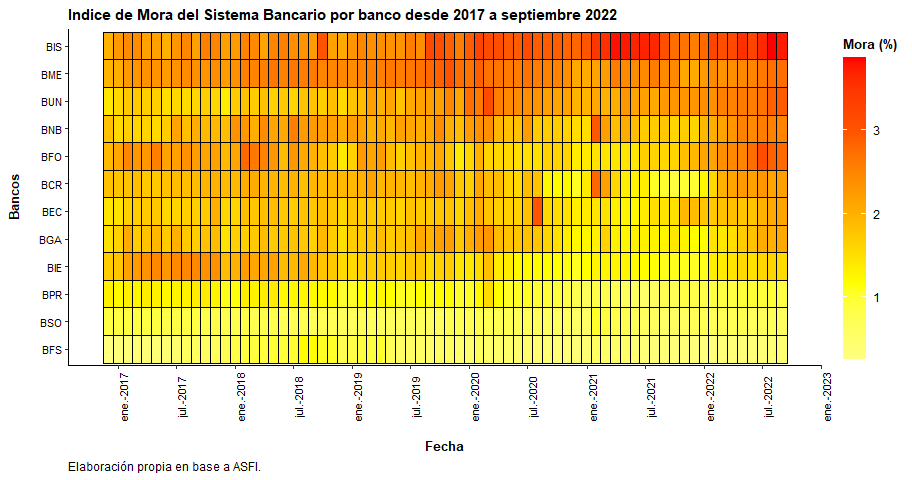

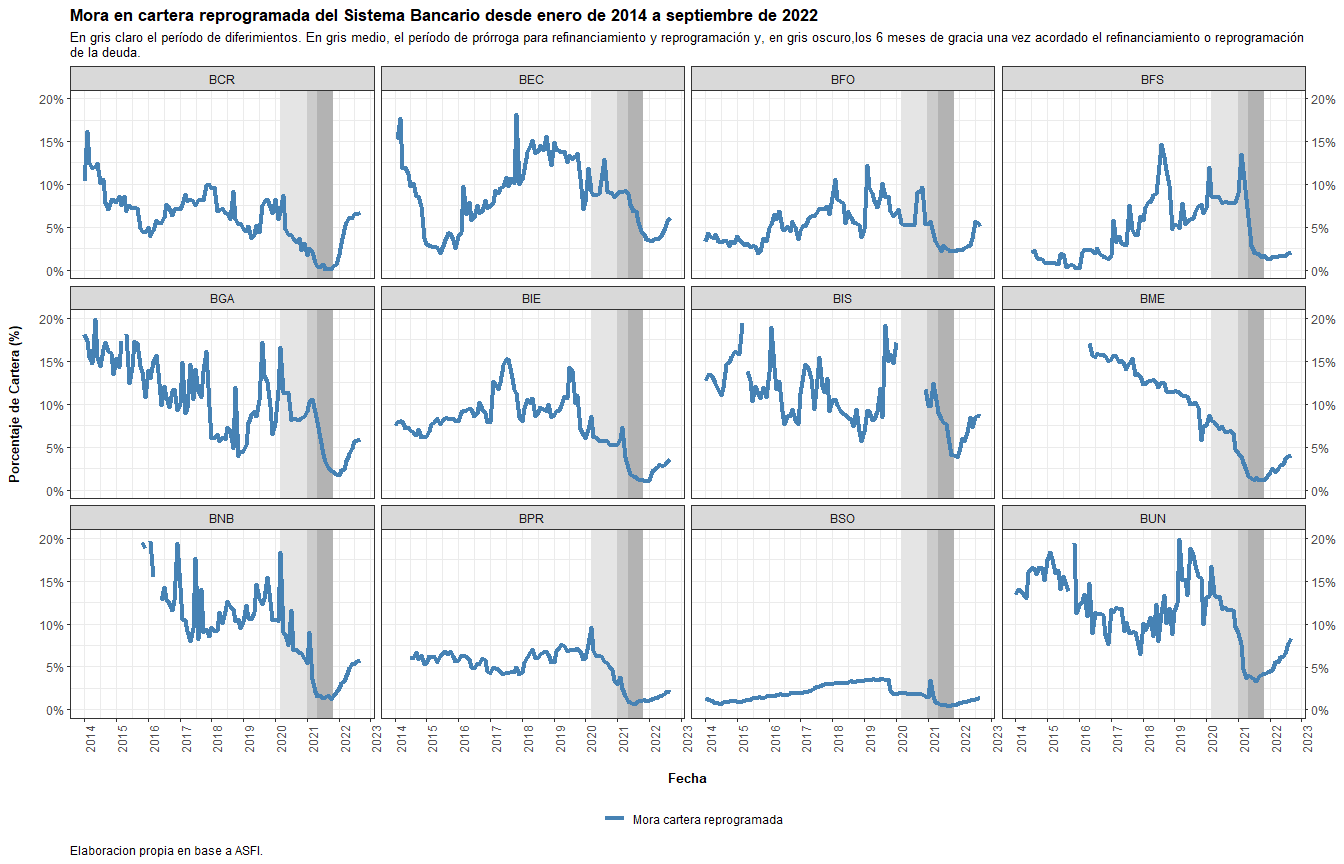

Como se observa en el gráfico siguiente, la mora ha alcanzado máximos en torno al $2.2\%$ y, aunque todavía es manejable y tiende a bajar en diciembre, se debe tener especial cuidado con la misma puesto que, también por estadística, suele subir en octubre y noviembre. Finalmente, a ser un año atípico se debe monitorear con mucho cuidado este indicador puesto que, de no romper la tendencia, podría poner en apuros al sistema financiero.

Viendo los datos en promedio por mes:

Viendo este detalle por banco:

Nótese que, si bien el promedio es $2.2\%$ hay entidades que están por encima del indicador. Esto puede revelar algunos problemas en la selección de deudores o concentración de cartera en sectores cuya actividad no se ha visto mejorada.

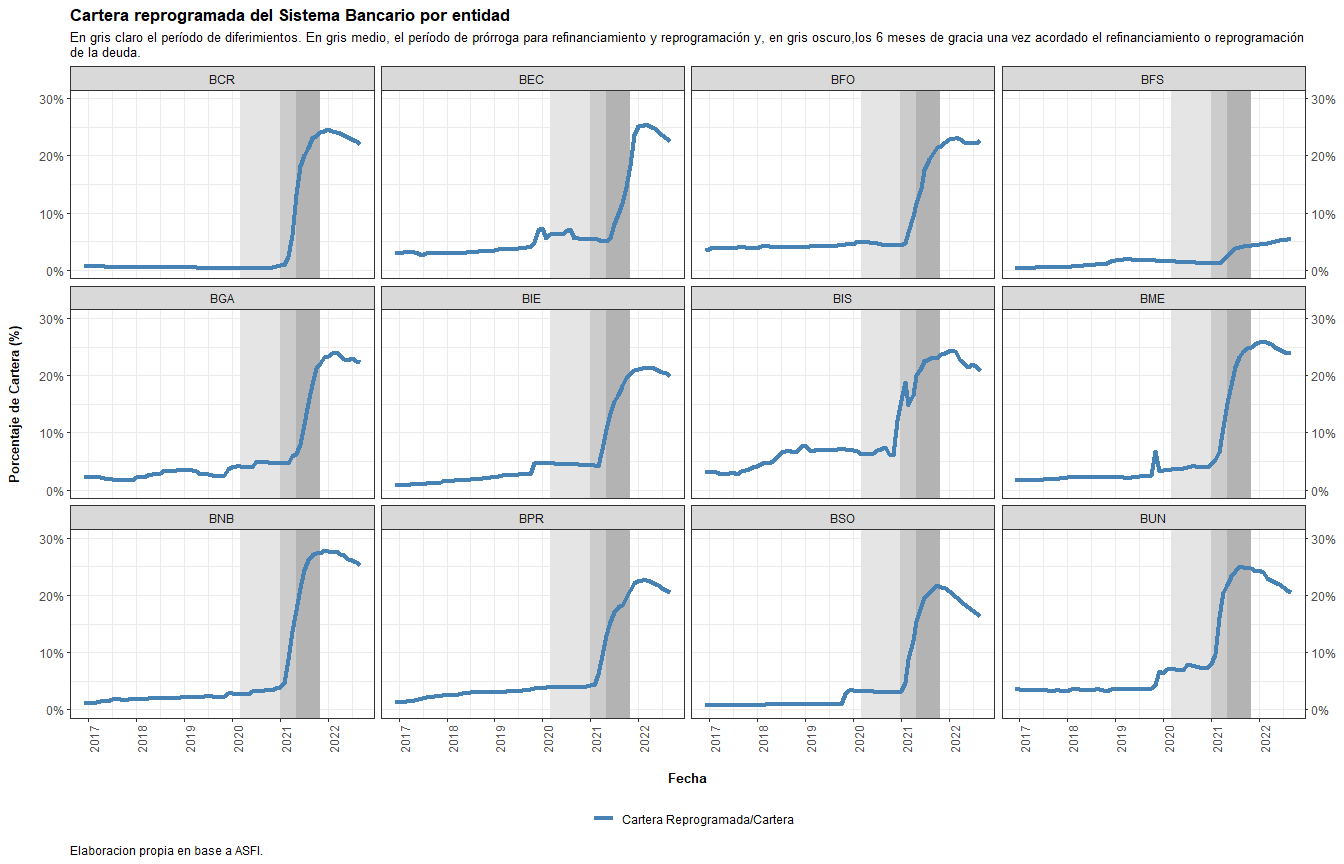

Cartera reprogramada

La cartera reprogramada, más propensa a caer en impago, se mantiene en torno al $25\%$ del total de la cartera. Sigue siendo válido lo que se mencionaba para junio en otra entrada del blog, donde se argumentaba que "[…] en años pasados, una operación se reprogramaba cuando el titular indicaba que, por alguna razón quizás coyuntural, no iba a poder hacer frente al pago de sus obligaciones. Caso por caso, las entidades decidían si modificaban el plan de pagos original ya sea reduciendo tasas, alargando plazos o reduciendo la cuota para evitar que la operación se deteriore en el tiempo. Sin embargo, dado que el cliente actualmente no puede pagar hace más riesgoso que lo pueda hacer en el futuro.".

Aunque luego de las políticas de diferimiento, prórroga, etc. la cartera reprogramada ha comenzado a disminuir en proporción, ya sea porque la entidad está dando nuevos créditos o porque ya no reprograma nuevas operaciones, todavía se mantiene en niveles elevados. Llama la atención que para algunas entidades esta cartera no se diluye tan rápido como para otras. Esto puede ser un indicio del conocido loan evergreening (operaciones “siemprevivas”, en español) que pone en riesgo el capital de la banca.

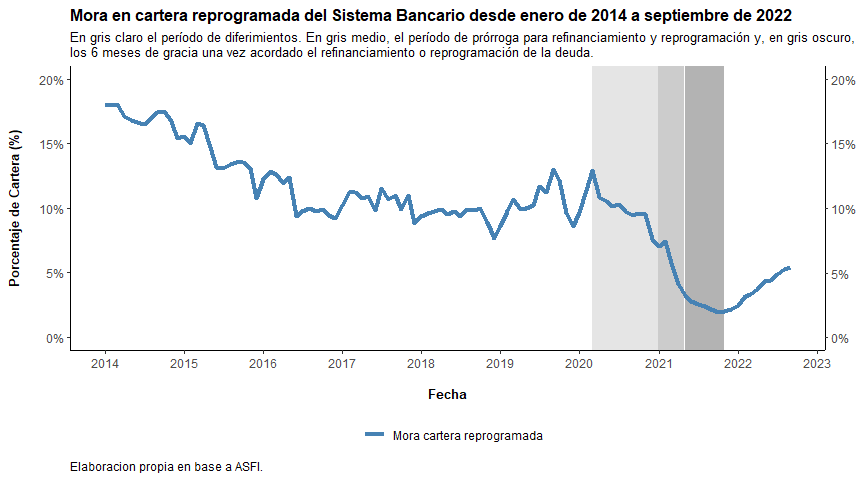

Nótese que antes de la crisis sanitaria la mora de la cartera reprogramada oscilaba entre el $10-20\%$ de dicha cartera. Esto quiere decir que un cliente que entraba en reprogramación era aproximadamente $5$ veces más riesgoso que uno que no. Con las medidas implementadas, sin embargo, esta mora reprogramada casi que desapareció en términos porcentuales pero creció en términos de volumen2.

Es por esto que, si los individuos que se han acogido a las políticas de reprogramación no han podido mejorar sus condiciones de vida, el resultado de los bancos podría verse gravemente comprometido. A la fecha, la mora en esta cartera continúa en ascenso.

Viendo por entidad:

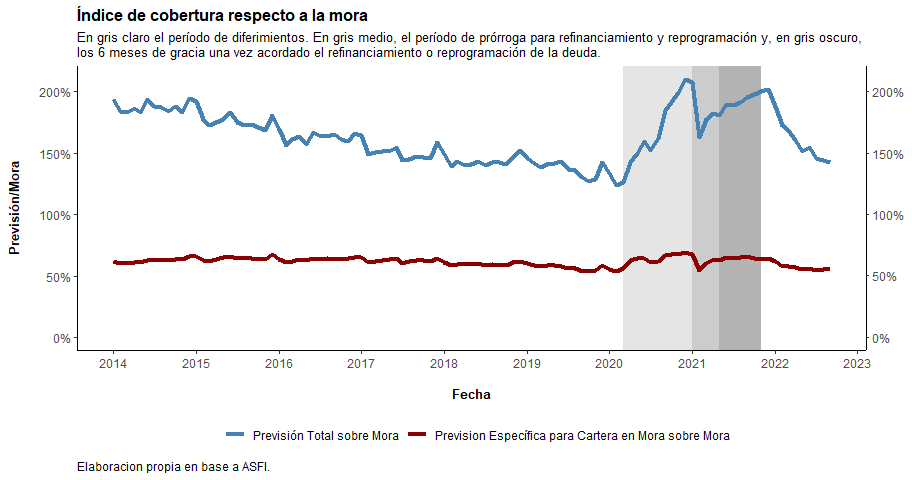

Índice de cobertura

Otro indicador importante es el grado en que la cartera que presenta problemas está coberturada. Las entidades, según establece la normativa, deben “separar”3 una determinada cantidad de dinero por cada peso boliviano prestado.

Una parte de la cartera, que se suele llamar masiva y que comprende banca personas y banca MyPe, suele previsionar según días de atraso (días mora), iniciando con un $3\%$ del saldo o monto del crédito cuando se inicia la operación hasta un $100\%$, cuando el prestatario no ha pagado en más de 90 días. Otra parte de la cartera, llamada empresarial, suele previsionar según metodologías internas en base a análisis específicos del caso.

En el gráfico anterior se dibujan dos líneas. La primera línea, color celeste, muestra el total de previsiones respecto a la mora y se tiene un comportamiento en bajada hasta la pandemia, que se incrementa, pero que luego retorna la tendencia negativa. Este indicador está en $\approx150\%$ lo que indica que por cada peso boliviano en mora, hay $1.5$ pesos en reserva, lo cual es positivo.

Sin embargo, este indicador tiene un problema: como toda la cartera previsiona (esté en mora o no) esta previsión también debería cubrir parte de la cartera vigente que, eventualmente, entrará en mora. La segunda línea (en rojo oscuro), solamente toma en cuenta las previsiones por cartera en mora, es decir cartera vencida y ejecutada. Como se observa, este indicador está estable en en torno $50\%$.

Liquidez

De forma general, la liquidez de una entidad hace referencia a la capacidad de hacer frente a sus obligaciones de corto plazo. En la banca esto es de vital importancia puesto que tiene la obligación de devolver el dinero de los depósitos a los clientes cuando ellos deseen. Esto implica tener dinero en efectivo en cajas y ATMs. Por otra parte, deben pagar intereses por los fondos prestados, sueldos y salarios a los funcionarios y pagos a proveedores y, sobre todo, nuevos desembolsos de cartera.

Así, en épocas de incertidumbre económica, donde los individuos demandas más dinero, es importante que las IF hagan una buena gestión del flujo de caja, de tal manera que puedan hacer frente a salidas imprevistas de dinero.

Para analizar esta característica de las IF, se proponen los siguientes indicadores:

| Indicador | Racional |

|---|---|

(Disponibilidades + Inv. Temp.)/ Activo |

Mientras mayor el índice, la entidad tiene fondos o puede adquirir fondos para hacer frente a sus obligaciones de corto plazo. |

Disponibilidades/Cuentas a la vista |

Mientras mayor el índice, la entidad tienen mayor cobertura de liquidez respecto a sus cajas de ahorro y cuentas corrientes |

Activos líquidos/Pasivos de corto plazo |

Mientras mayor el índice, la entidad tiene fondos disponibles o puede adquirir fondos a partir de la liquidación de sus activos para hacer frente a sus obligaciones de corto plazo |

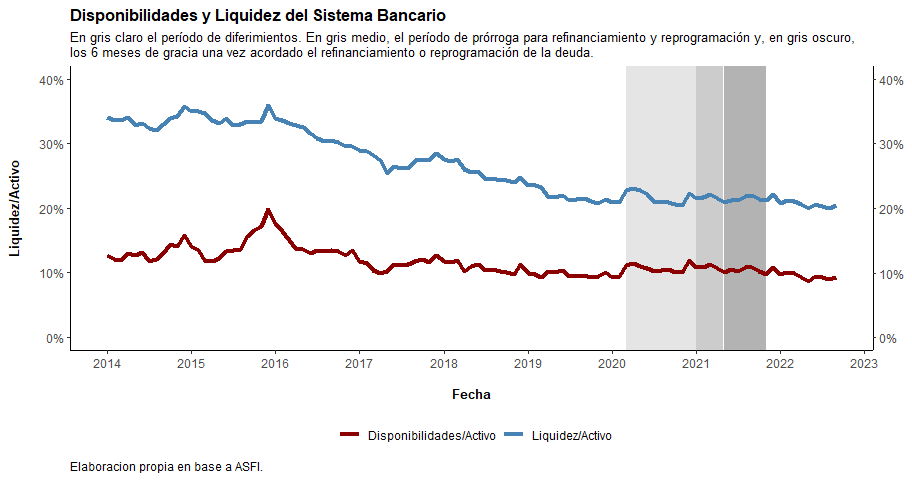

Disponibilidades

En el primer gráfico se muestran las disponibilidades, equivalente al dinero en caja (efectivo) de las sucursales, ATMs, dinero encajado en el Banco Central (BC), además de dinero en bancos corresponsales en el exterior.

En el mismo gráfico pero en celeste, se muestra la liquidez que se define como las disponibilidades más las inversiones temporarias, que son inversiones de corto plazo que realizan las IF entre ellas, en el Tesoro General de la Nación (TGN) o BC. Estas inversiones pueden redimirse (volverse efectivo) con facilidad y en cuestión de días, por lo que se constituyen activos bastante líquidos.

Como se observa en el gráfico, la liquidez registra una caída desde casi un $35\%$ del activo hasta casi un $20\%$ a septiembre de 2022. Si bien durante la pandemia se mantuvo relativamente constante, luego de la crisis sanitaria ha vuelto a mostrar una ligera tendencia negativa.

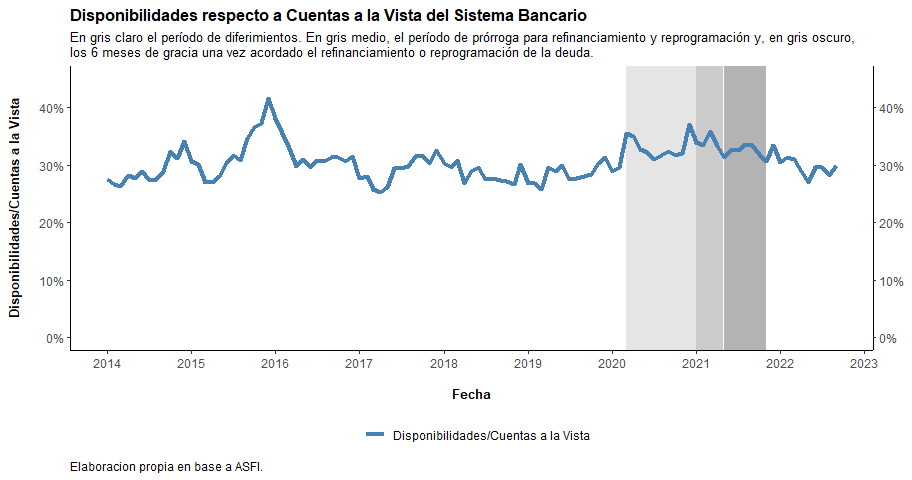

Disponibilidades vs. Cuentas a la vista

Otra forma de ver la liquidez es observando relación que existe entre las disponibilidades (dinero en efectivo) con las cuentas vista, es decir, los depósitos que el publico puede retirar de forma inmediata y sin previo aviso (cajas de ahorro y cuentas corriente).

En teoría, la banca de reserva fraccional funciona porque no todos los depositantes quieren retirar sus fondos al mismo tiempo. Así, la entidad puede prestar parte de esos fondos en el intermedio.

Sin embargo, existen situaciones o coyunturas, que generan incertidumbre y hacen que varios usuarios deseen retirar su dinero simultáneamente. Por tanto, las entidades deben tener “algo más” de dinero líquido de tal forma que puedan hacer frente a estos casos.

Nótese del gráfico anterior que se por cada Bs. $10$ en depósitos hay Bs. $3$ en efectivo. Este indicador ha mantenido un comportamiento estable en torno al $30\%$.

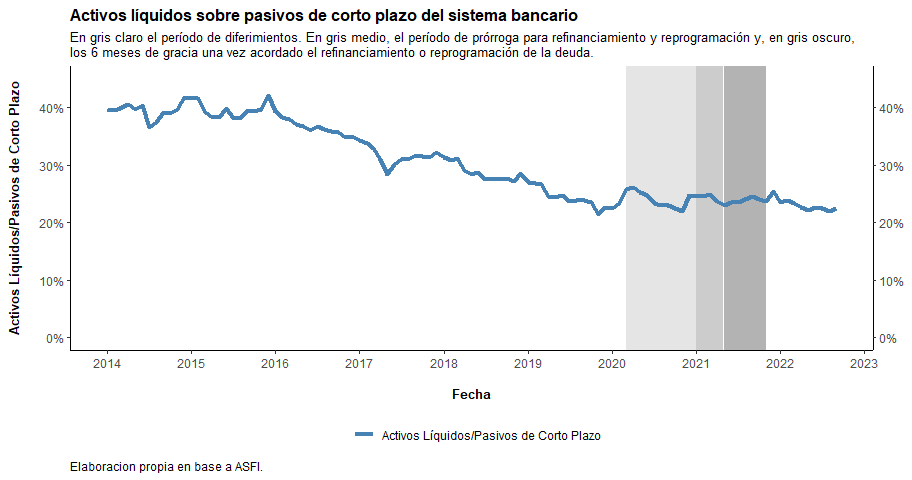

Activos Líquidos y Pasivos a Corto Plazo

Un indicador que el regulador revisa con cierta frecuencia es un afinamiento del presentado anteriormente donde clasifica los activos líquidos y los divide entre los pasivos de corto plazo. El detalle puede encontrarse aquí.

Como se observa, la tendencia es similar a los indicadores antes vistos. Sin embargo, los niveles son más bajos: por cada Bs. $10$ de pasivos de corto plazo solamente hay algo de Bs. $2.2$ de activos líquidos.

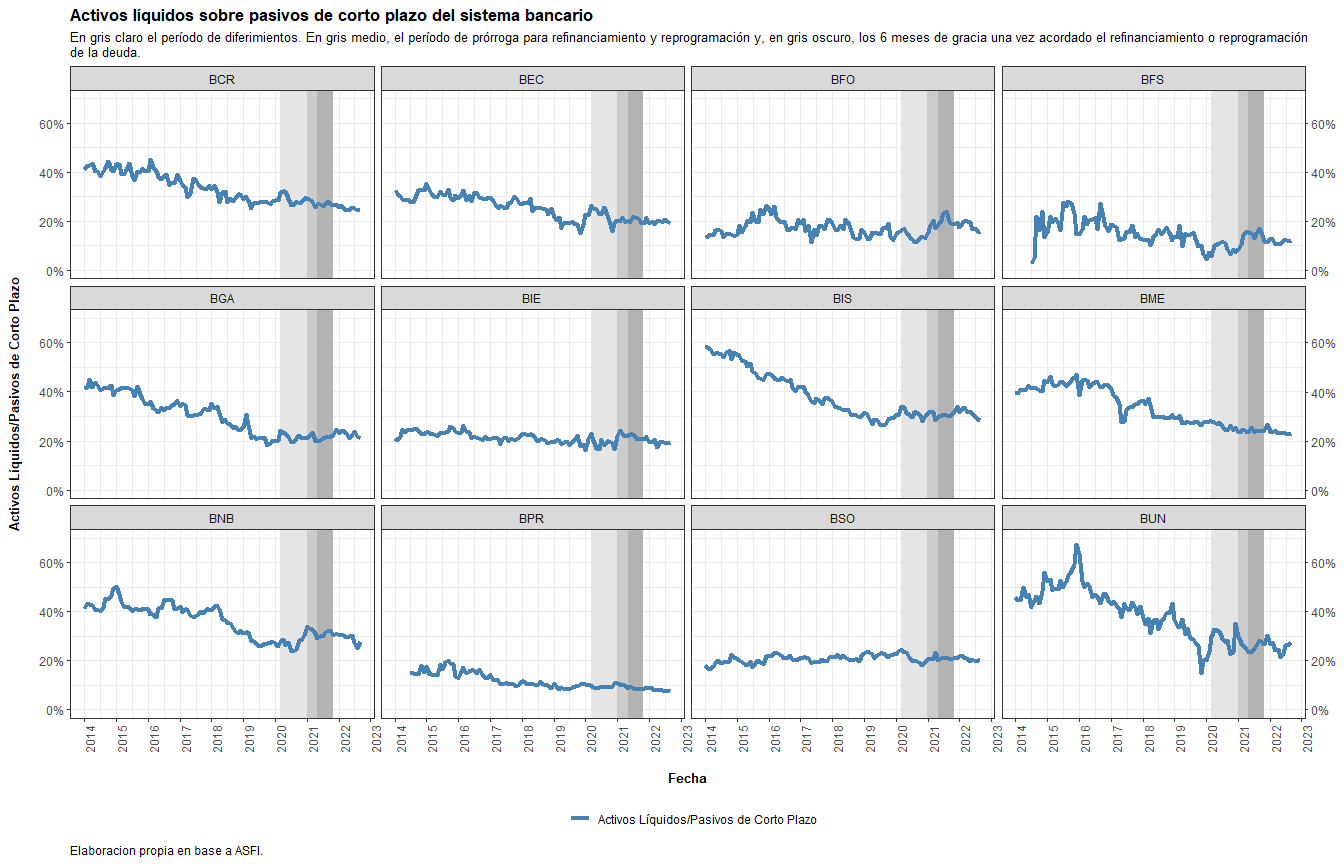

Viendo este indicador por entidad:

-

Esto es particularmente cierto para cartera masiva. Se clasifica como cartera en mora aquellas operaciones crediticias que tienen más de 30 días de atraso en sus pagos. Como es razonable pensar, cada día adicional de atraso incrementa la probabilidad de impago, por tanto, un individuo que no paga durante más de 30 días probablemente ya está con problemas económicos importantes. ↩︎

-

Si una cartera de $5$ tiene una mora de $20\%$ esto significa una pérdida de $1$ por incobrables. Si la cartera es de $30$, una mora de $5\%$ conlleva una pérdida de $1.5$. ↩︎

-

Propiamente, esta cantidad se coloca como negativo en la cartera haciendo más pequeño o castigando el activo. Al final de la gestión, este dinero “separado” no puede distribuirse como utilidades quedando como reserva y, por tanto, afectando negativamente a la rentabilidad de los accionistas. ↩︎