Estudiando para la asignatura de Risk Management and Corporate Finance del Máster en Banca y Regulación Financiera me encontré con un libro realmente único en cuenta a la profundidad de su contenido y la actualidad del mismo: The Essentials of Risk Management

Desde el prólogo, escrito nada más y nada menos que por Myron S. Scholes, destila conocimiento:

First, risk management is often described as being an independent activity of the firm, different from generating returns. Second, most macro and micro models in economics start from a framework of certainty and add an error term, a risk term to represent uncertainty. When describing predicted actions that arise from these models, the error or uncertainty term disappears because the modelers assume that it’s best to take expectations as their best guess as to future outcomes. In both cases, however, this is incorrect. Risk management is part of an optimization program, the trade-offs between risk and return. As described in the book, the three tools of risk management are (a) reserves, (b) diversification, and (c) insurance.

En su tercera edición, Crouhy, Galai y Mark, han logrado compilar un manual sobre gestión de riesgos amplio y actualizado, enfocado principalmente para el practitioner pero, también, para el que recién está incursionando en la gestión del riesgo.

Como reza el dicho popular, para muestra basta un botón, por lo que, a continuación, voy a revisar el primer y el tercer capítulo del texto que, a criterio personal, son de los más interesantes y los que mejor resumen el espíritu del libro.

Risk Management: A Helicopter View

The future cannot be predicted, es la primera frase del libro y una verdad que los profesionales que estamos en el campo de los datos y la economía indicamos todo el tiempo.

En este capítulo los autores comentan su visión general sobre el riesgo y su gestión. Se considera, por ejemplo, que risk management and risk taking no son conceptos que se oponen, sino dos caras de la misma moneda.

What is risk?

Se condisera al riesgo como un costo para la empresa, pudiendo ser un costo que ya ha sido presupuestado (expected loss) o uno que no ha sido presupuestado (unexpected loss). Las herramientas que se tienen para gestionar el uno o el otro son diferentes, por eso conviente tener bien clara la diferencia entre ambos.

Adicionalmente, es importante obtener una medida (un número) del riesgo que se asume. Esto implica un tratamiento estadístico o numérico del mismo. Sin embargo, obtener una medida para el unexpected loss puede llegar a ser un problema realmente complejo. De forma general, lo que nos gustaría tener sería diferentes malos escenarios asociados a una probabilidad de ocurrencia para cada uno. Regularmente la metodología de Value-at-Risk o simplemente VaR ha sido utilizada para estimar unexpected losses, no sin problemas y complejidades propias del tratamiento estadístico de la incertidumbre.

Under the risk paradigm we’ve just described, risk management becomes not the process of controlling and reducing expected losses (which is essentially a budgeting, pricing, and business efficiency concern), but the process of understanding, costing, and efficiently managing unexpected levels of variability in the financial outcomes for a business.

Finalmente, la concepción del risk management no como una disciplina defensiva o de control es interesante: En la medida de que podamos medir y entender correctamente los riesgos versus las recompensas de los mismos, el negocio puede ir más agresivamente al mercado sin destruirse a sí mismo.

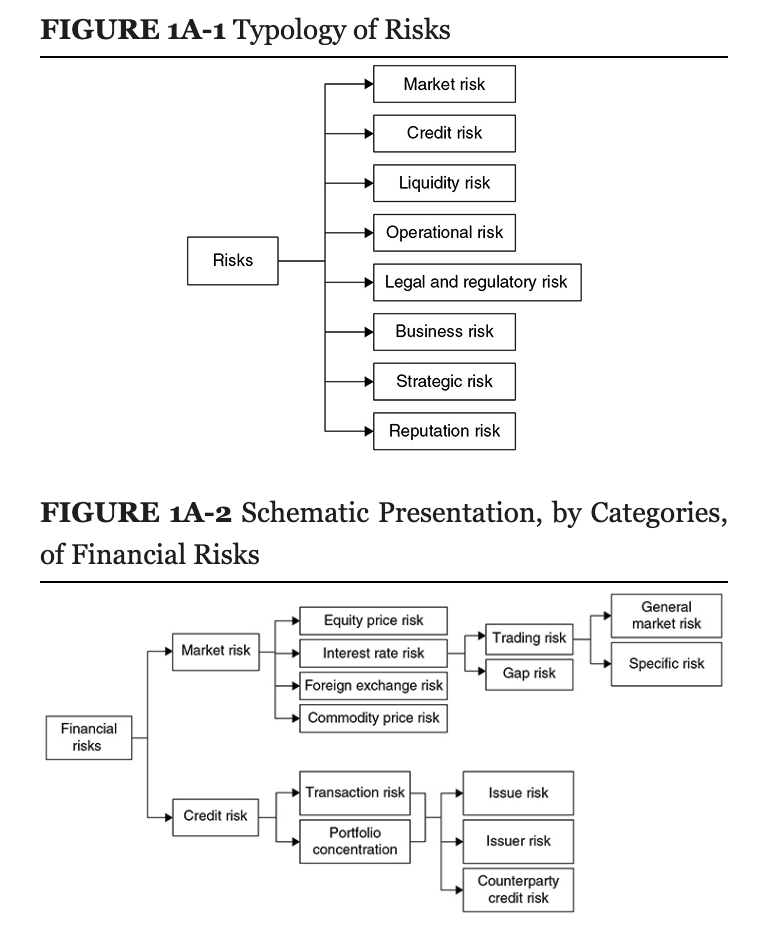

Typology

De forma general, se puede decir que existen tres tipos de riesgo que pueden ser gestionados: Riesgo de Mercado, Riesgo de Crédito y Riesgo Operativo. Sin embargo, se puede detallar un poco más:

The risk manager’s job

‘Uncover the sources of risk and make them visible to key decision makers and stakeholders […] Implementing the appropriate policies, methodologies, and infrastructure to risk-adjust numbers and improve forward-looking business decisions…’

Los bancos y sus reguladores

Este capítulo es quizás el más largo del libro y explica, desde una perspectiva global, las diferentes olas de regulación que emanan del Basel Committee (o, Comité de Basilea) con Basel I, Basel II, Basel III y Basel IV, además de las aplicaciones locales como Dodd-Frank Act en Estados Unidos o Caital Requirements Regulation (CRR3) en Europa.

Se mencionan 3 complicaciones en la regulación global que se deben tener presente al analizarla:

- El proceso de implementación de la regulación toma tiempo.

- Algunos países pueden decidir no adoptar todo el estándar o,

- Interpretar el estándar pero realizando modificaciones al mismo.

Así, la regulación ocurre mientras el mundo sigue avanzando y diferentes hechos como crisis financieras o pandemias pueden sacar a relucir aspectos de la regulación que eran insuficientes.

Basel I, II and III: A quick introduction

Basel I

El primer Acuerdo, en 1988 fue dirigido a elevar los ratios de capital, percibidos generalmente como bajos en todo el mundo en relación al riesgo de crédito que asumían los entidades.

Así, se estableció el principio de que la cantidad de capital requerido, o regulatory capital, para proteger a la entidad frente a posibles pérdidas debía estar colocado en función al riesgo de cada activo. Se acordó que el nivel mínimo de capital sea del $8\%$ respecto a la sumatoria de los activos ponderados por riesgo o Risk-Weighted Assets (RWA):

$$\frac{RWA}{Capital} \le 8\%$$

Adicionalmente en 1996, debido a la creciente importancia del riesgo de mercado, se realizó la Market Risk Amendment of 1996.

Basel II

El Comité de Basilea trabajó en el nuevo estándar a partir de 1998 publicando Basel II Accord el 2004, con revisiones que duraron hasta Junio de 2006.

Los objetivos estuvieron enfocados principalmente en bancos grandes y activos internacionalmente, además de asegurar la estabilidad del sistema bancario.

Las reformas fueron organizadas en principios o pillars: capital adequacy, supervisory review y market discipline.

En general, se pueden identificar tres grandes cambios respecto a Basel I:

- Se sensibilizó el riesgo asignado a cada

RWA. - Se instó a los bancos a utilizar metodologías más sofisticadas para calcular el capital regulatorio que se llamaron aproximaciones

internal ratings-based (IRB). - Se generalizó el marco de los riesgos, añadiendo el riesgo operativo en el cálculo del capital regulatorio.

Basel III

Luego de la Gran Crisis Financiera (GFC, por sus siglas en inglés) del 2007, el Comité de Basilea decidió realizar una revisión de la regulación bancaria. En Julio de 2009, como respuesta de emergencia se publicó lo que se conoció como Basel 2.5 donde se abordaban deficiencias en las mediciones del riesgo de mercado, liquidez y se revisaron algunas cuestiones sobre la securitización.

Paralelamente, el Comité de Basilea estuvo trabajando en lo que se conoción como Fundamental Review of the Trading Book que, básicamente, fue un nuevo marco conceptual para gestionar el riesgo de mercado. Adicionalmente, se realizaron reformas y mejoras a la normativa existente como una mejor definición de capital, la modificación de los ratios de capital, la incorporación del leverage ratio, la incorporación de instituciones sistemáticamente importantes (G-SII) y nuevos búfer de capital como el Capital Conservation Buffer o el Countercyclical Capital Buffer (CCyB). Esto se conoció como Basel III1.

¿Qué sigue?

En lo que resta del libro, los autores se sumergen en temas específicos dando al lector una visión general de los diferentes tipos de riesgo y cómo se pueden gestionar. Por ejemplo, cubriendo el riesgo de interés en la banca (Capítulo 6), el riesgo de mercado (Capítulo 7), o temas más específicos como el Counterparty Credit Risk (Capítulo 13) que ha recibido bastante atención en los últimos años.

En resumen, The Essentials of Risk Management es un libro que no puede faltar en la biblioteca de un profesional que se dedique a la gestión de riesgos. Es un libro que, a pesar de su enfoque práctico, no deja de lado la teoría y la historia de la regulación bancaria que son fundamentales para entender el por qué de las cosas.