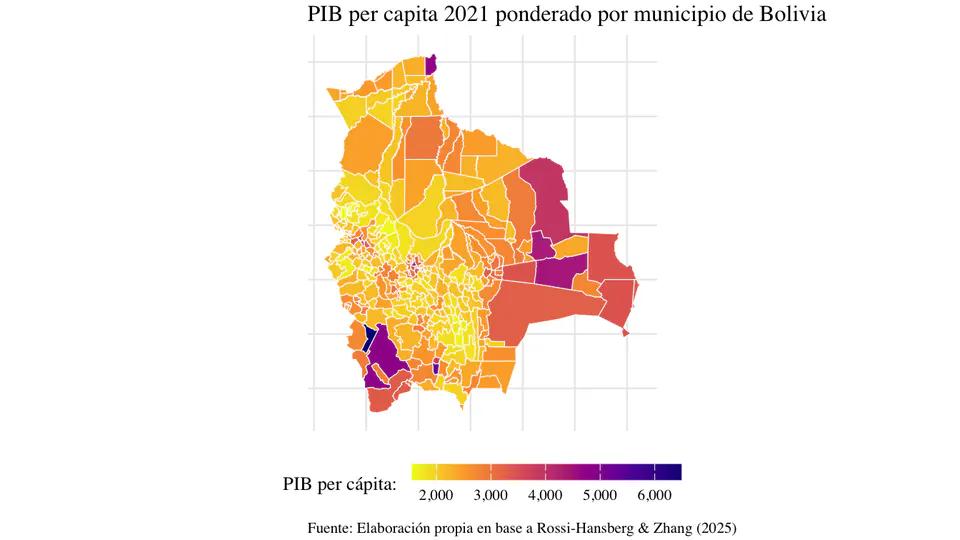

En esta entrada evalúo la calidad de las nuevas estimaciones de PIB a nivel granular de Rossi-Hansberg & Zhang (2025), comparándolas con los datos oficiales del INE. A nivel nacional las diferencias son menores al 1%, y aunque a nivel departamental las brechas son mayores, especialmente en algunos casos como Cochabamba o Santa Cruz, las estimaciones han mejorado con el tiempo. Los resultados son prometedores para investigaciones subnacionales en Bolivia.

Los investigadores Rossi-Hansberg & Zhang (2025) del Becker Friedman Institute han estimado el PIB y el ingreso per cápita a nivel subnacional en todo el mundo entre 2012 y 2021 mediante técnicas de machine learning e información de alta resolución. Esta herramienta representa un avance clave para países en desarrollo como Bolivia, donde la falta de datos dificulta la evaluación de políticas públicas. Al aplicar estos datos a nivel municipal, se observan patrones relevantes en la distribución del ingreso, especialmente en regiones fronterizas y urbanas. Estas estimaciones abren la puerta a investigaciones más precisas y decisiones públicas mejor fundamentadas.

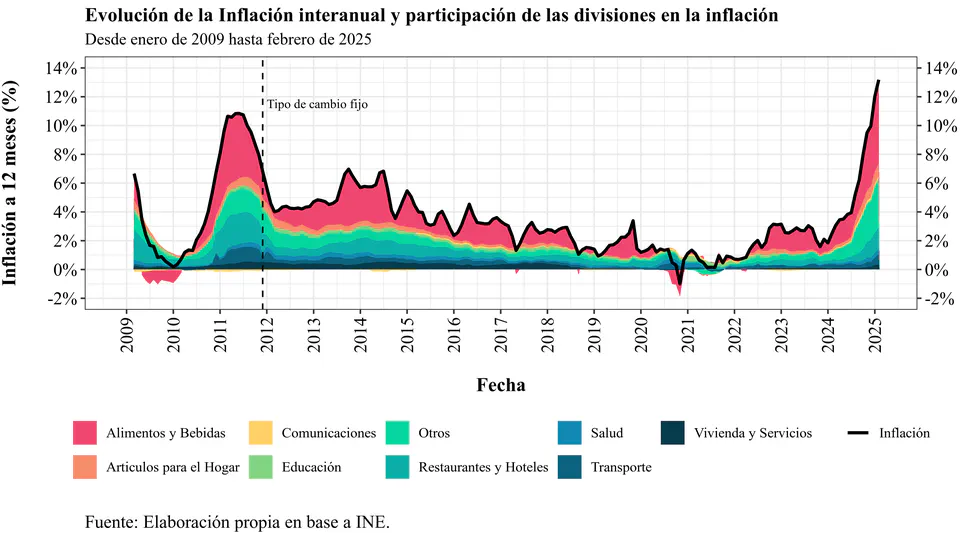

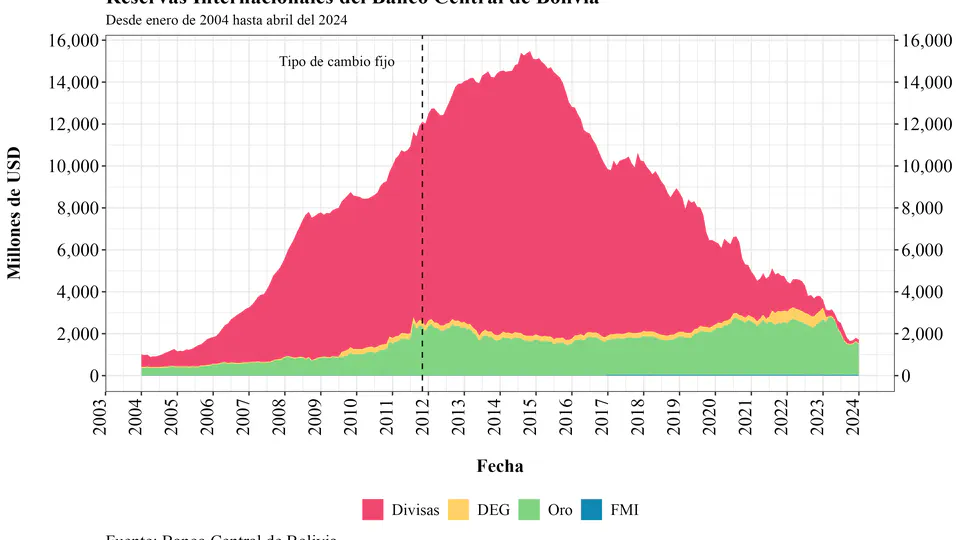

Bolivia atraviesa una crisis macroeconómica marcada por el aumento de la inflación, la pérdida de reservas internacionales y un déficit fiscal persistente. Tras años de estabilidad impulsada por altos precios de materias primas, desde 2014 el país ha enfrentado una caída en los ingresos por exportación de gas, lo que ha llevado al Banco Central de Bolivia (BCB) a financiar el déficit del gobierno mediante emisión monetaria. Esto ha generado desconfianza en la moneda nacional, un mercado paralelo de dólares y expectativas inflacionarias desancladas. La falta de independencia del BCB agrava la situación, ya que actúa como un brazo del Ejecutivo en lugar de una entidad autónoma. Para restaurar la estabilidad, se requiere disciplina fiscal, independencia del BCB y, en última instancia, considerar la dolarización si no se logra recuperar la confianza en la política monetaria.

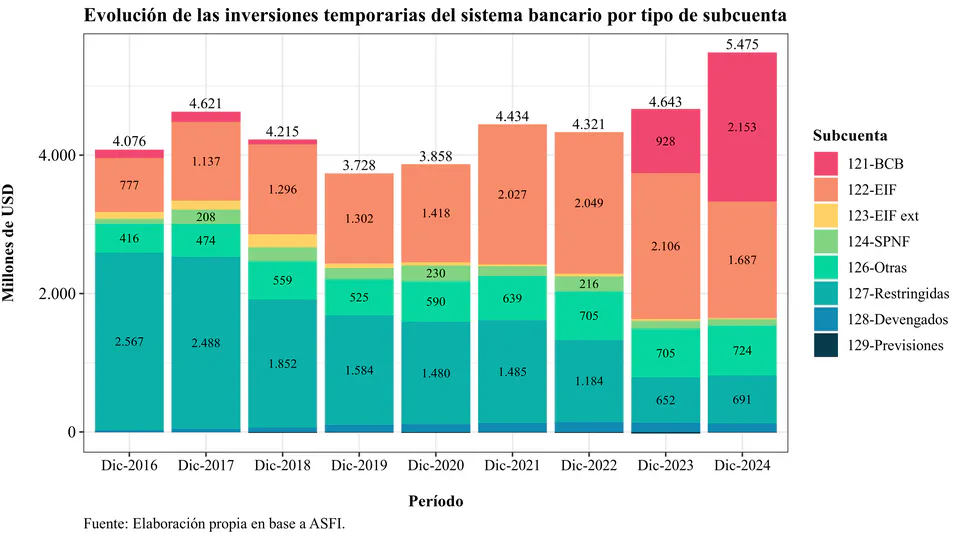

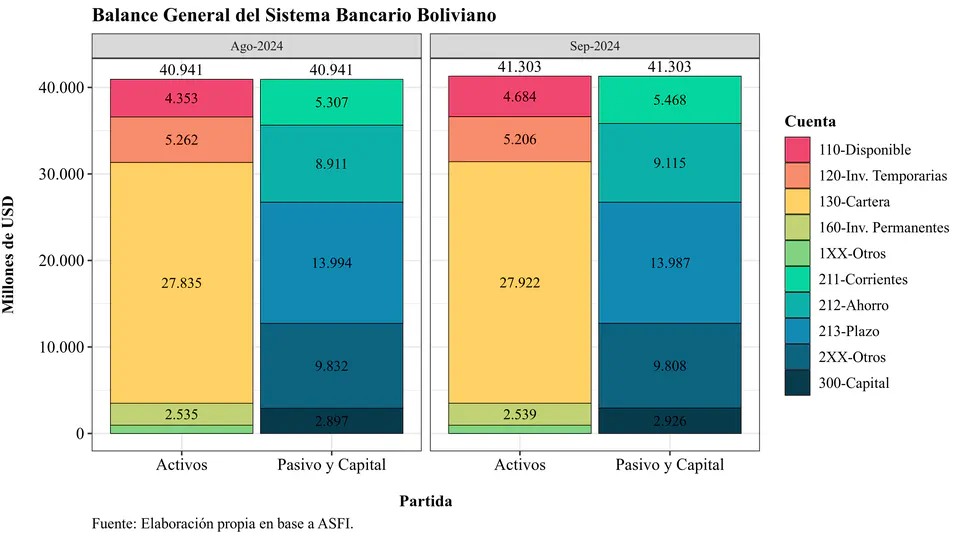

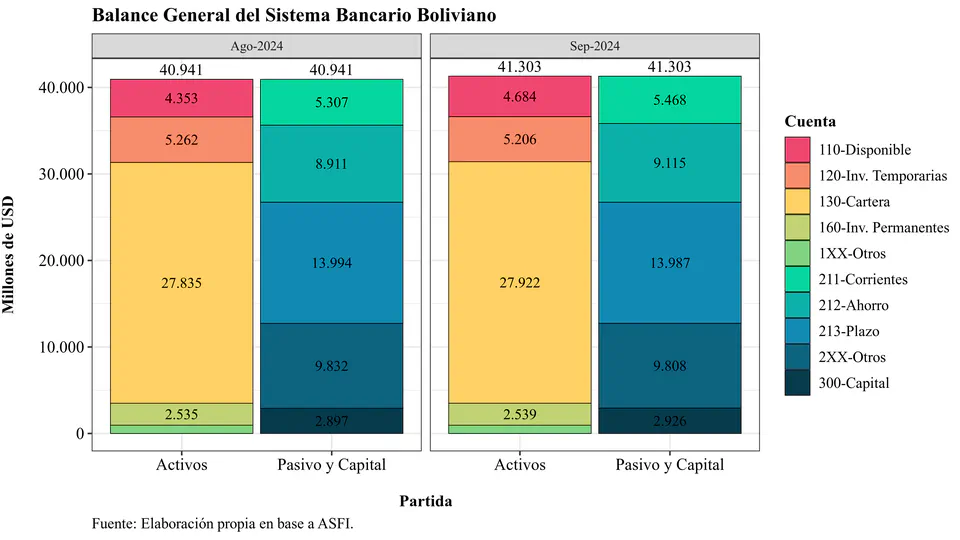

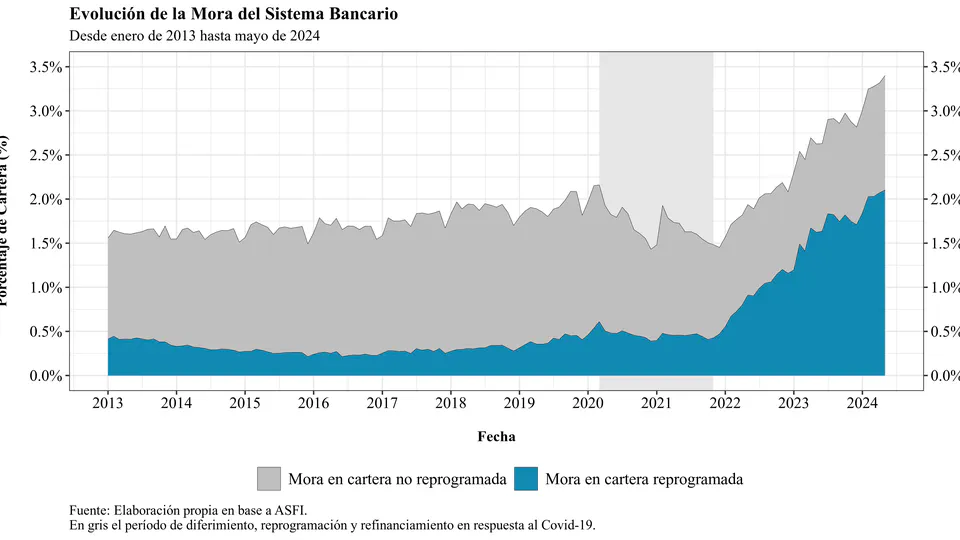

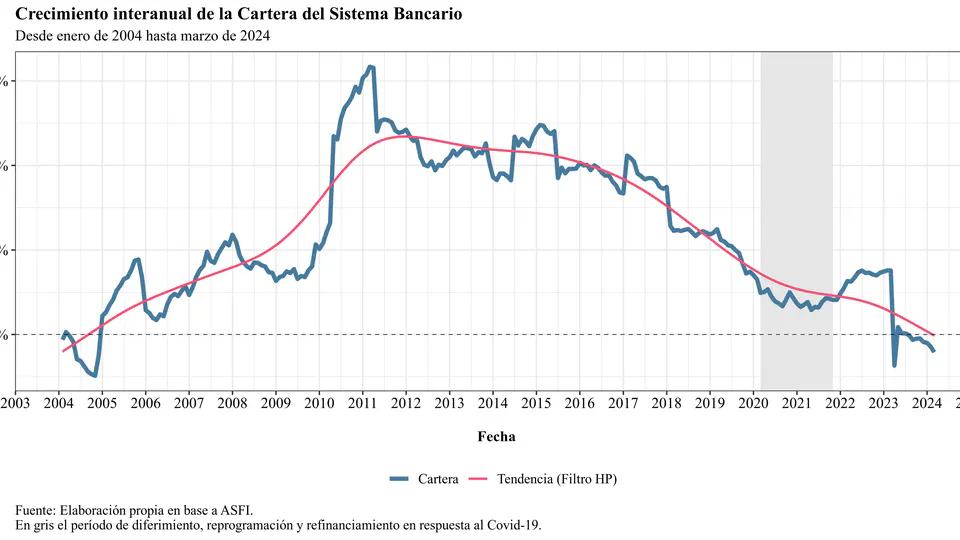

Bolivia enfrenta una crisis económica progresiva que se refleja en su sistema financiero. El balance bancario se ha expandido en USD 1.443 millones en 2024, con un aumento en disponibilidades en moneda nacional y una desaceleración en la cartera de créditos (5% anual). La banca ha incrementado su liquidez, trasladando fondos desde inversiones temporarias hacia disponibilidades, mientras que su dependencia del BCB sigue en ascenso. Los depósitos continúan creciendo, aunque con menor dinamismo. La mora ha bajado ligeramente al 3.2%, pero sigue elevada y el 15% de la cartera sigue reprogramada. La rentabilidad mejora gradualmente, aunque aún está por debajo de niveles pre-pandemia. Sin embargo, la persistente fragilidad macroeconómica, marcada por déficits gemelos, escasez de dólares y alta inflación, plantea riesgos para la estabilidad del sector y su capacidad de financiamiento a la economía real.

Déficits gemelos, una inflación que se acelera y una alta conflictividad social que imposibilita la producción golpean a la economía boliviana. Esto se ve reflejado en el sistema bancario que muestra algunos patrones preocupantes: una cartera de créditos que crece cada vez a menor ritmo y una mora que, si bien se ha mantenido en torno a $3.5\\%$ estos últimos meses, no deja de mostrar una tendencia al alza. Además, los datos muestran indicios que que el BCB, a manera de esterilizar la expansión del crédito concedido principalmente a las empresas públicas, ha estado elevando las tasas de sus títulos valores, de manera que pueda absorber parte del exceso liquidez por medio del sistema bancario.

En la ya clásica película Titanic (1997), dirigida por James Cameron, se narra la historia de la tripulación que viajaba en el RMS Titanic, un barco que, según se decía, no podía hundirse.

No mucho ha cambiado en el sistema bancario boliviano en el último trimestre. Los problemas, que comienzan en la situación macroeconómica del país, también se transmiten a la banca en su rol de intermediador. Por ejemplo, la mora y la cartera reprogramada siguen latentes en el sistema, aunque este último mes los indicadores han permanecido planos. Por otra parte, algunos nuevos patrones van emergiendo. Así, dada la coyuntura actual con las expectativas de inflación desancladas, la capacidad de la banca para atraer depósitos y mantener la cartera se ve comprometida si no se compensa con tasas más altas. El problema es que, dada la cartera regulada, la banca no tiene mucha capacidad para repercutir el costo de financiamiento en los créditos, lo que podría llevar a una reducción en la rentabilidad de las entidades.

En la [*Nota de Prensa al 27 de junio de 2024*](https://www.asfi.gob.bo/images/ASFI/DOCS/SALA_DE_PRENSA/Notas_de_prensa/2024/N29_Nota_de_Prensa-_SISTEMA_FINANCIERO_A_MAYO_DE_2024.pdf) la ASFI no menciona el número exacto del indicador de mora aunque lo sitúa por debajo de $3,6\\%$ , que sería el promedio de la región (para la banca alcanzó un $3,4\\%$). Lo que sí indica es que las causas del incremento del mismo son, ni más ni menos, ¡los créditos diferidos en el año 2020! Ahora, si estos créditos diferidos no han podido mejorar su situación desde 2020, ¿qué nos hace pensar que los nuevos diferimientos se van a comportar de una manera distinta a los anteriores? Esta situación es preocupante, especialmente porque aproximadamente el $17,5\\%$ de la cartera del sistema bancario todavía se encuentra clasificada como _restructurada o reprogramada_.

En los años 80, Bolivia enfrentó una grave hiperinflación, con una tasa anual del 26,000% en 1985. La crisis, iniciada aproximadamente en 1978, se debió a la dependencia del endeudamiento externo, la caída de los precios del estaño explotado por el Estado y la debilidad institucional en el país. Antes de la implementación del programa de estabilización, en agosto de 1985, se intentaron 6 reformas estructurales entre 1982 y 1984. Sin embargo, todas fracasaron debido a la falta de apoyo político y social. Algunos episodios de aquella época tiene un paralelismo importante con la realidad nacional y, por tanto, una lectura de la crisis de los 80 puede ser útil para evitar caer en los mismos errores del pasado.

No mucho ha cambiado en el sistema bancario boliviano en el último año aunque muchos riesgos, como el de liquidez, se han materializado empeorando la situación de las entidades. Quizás lo más relevante es que el BCB ha comenzado a "contar los dólares" y ha puesto más presión sobre los bancos para que suministren, lo que tengan, al público.