Phillips Curve Regional en una Economía Pequeña y Abierta: Evidencia de Bolivia

Recientemente, junto a mi amigo y coautor Hugo Vaca Pereira, escribimos un documento de trabajo denominado “Regional Phillips Curve in a Small Open Economy: Evidence from Bolivia”. En este trabajo estimamos la relación entre inflación y brecha del producto a nivel departamental utilizando datos trimestrales para el período 1993–2019.

El resultado central es que la relación entre inflación y holgura económica (“slack”) es pequeña y, en la mayoría de las especificaciones, estadísticamente indistinguible de cero. Este hallazgo se mantiene bajo estimadores que controlan por factores comunes, permiten heterogeneidad regional e incorporan dinámica inflacionaria. Incluso al separar la inflación en componentes transables y no transables, la relación continúa siendo débil.

En términos simples, la evidencia sugiere que la dinámica inflacionaria en Bolivia presenta un componente común importante y una sensibilidad limitada al ciclo regional. Esto tiene implicaciones relevantes para entender los canales a través de los cuales opera la política monetaria, especialmente en un contexto de inflación elevada y restricciones institucionales, como el que enfrenta Bolivia actualmente.

En este post comparto algunos elementos del proceso de investigación, los principales resultados y su interpretación, así como mi opinión sobre las implicancias que estos resultados tienen para el debate actual sobre política monetaria en Bolivia.

El contexto de la investigación: ¿qué causa la inflación?

Para quienes se interesan por la economía monetaria, la pregunta por las causas de la inflación sigue siendo central —y, en cierto sentido, abierta. Décadas de investigación no han producido una respuesta única e inequívoca.

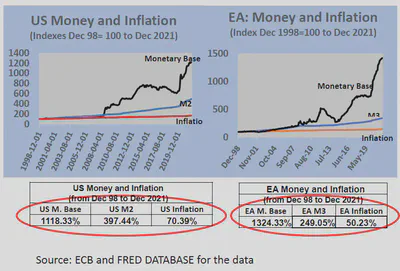

Una explicación clásica sostiene que la inflación es, en última instancia, un fenómeno monetario: si la cantidad de dinero crece más rápido que la producción, los precios deben ajustarse al alza. Esta es la intuición del monetarismo —la idea de “mucho dinero persiguiendo pocos bienes”.1

Sin embargo, aunque esta relación puede sostenerse en el largo plazo, resulta menos convincente para entender la dinámica inflacionaria en el corto plazo. La experiencia posterior a la Global Financial Crisis de 2008 es ilustrativa: tanto en Estados Unidos como en Europa los agregados monetarios se expandieron de manera significativa, sin que la inflación reaccionara en la misma magnitud.

Este tipo de episodios consolidó el enfoque operativo actual de los bancos centrales, que no controlan directamente la cantidad de dinero, sino que conducen la política monetaria a través de la tasa de interés. En este marco, la dinámica inflacionaria de corto plazo suele modelarse mediante la Curva de Phillips Neokeynesiana (NKPC), que establece una relación entre inflación, expectativas de inflación y brecha del producto:

$$ \pi_t = \pi_t^e + \kappa x_t + u_t $$

donde $\pi_t$ es la inflación, $\pi_t^e$ las expectativas de inflación, $x_t$ la brecha del producto y $\kappa$ la sensibilidad de la inflación al ciclo económico.

La intuición es la siguiente: si las expectativas de inflación están ancladas —por ejemplo, debido a la credibilidad de la autoridad monetaria— entonces la variación de la inflación depende principalmente de la brecha del producto. Así, cuando la producción efectiva supera su nivel potencial (brecha positiva), la demanda agregada ejerce presión sobre la capacidad productiva. Las empresas enfrentan mayores costos marginales —ya sea por salarios más altos, utilización más intensiva del capital o cuellos de botella— y trasladan parte de esos mayores costos a precios.

Bajo esta lógica, si el banco central puede influir sobre la brecha del producto —por ejemplo, mediante la modificación de la tasa de interés— puede, indirectamente, influir sobre la inflación. Este es el fundamento operativo de la política monetaria moderna.

Motivación del proyecto

Esta provocación intelectual surgió en una clase de economía monetaria del Máster en Banca y Regulación Financiera en la Universidad de Navarra, impartida por Vítor Constâncio. De esa discusión emergió una pregunta más específica: ¿qué tan relevante es la Curva de Phillips en Bolivia, dadas sus características estructurales e institucionales?

Casi simultáneamente, escuchando el podcast Macro Musings de David Beckworth, me encontré con una entrevista a Jonathon Hazell sobre su trabajo reciente acerca de la Curva de Phillips regional en Estados Unidos2. La estrategia de identificación me pareció particularmente simple y elegante.

Si las expectativas y el régimen monetario son comunes a todas las regiones en un mismo período, entonces no es necesario medirlas directamente. Basta con comparar regiones entre sí dentro de cada trimestre. La pendiente de la Curva de Phillips puede identificarse explotando variación transversal —regiones con mayor o menor brecha del producto— mientras los efectos fijos temporales capturan shocks comunes y los efectos fijos individuales absorben características estructurales propias de cada departamento.

Formalmente:

$$ \pi_{i,t} = \alpha_i + \delta_t + \kappa x_{i,t} + u_{i,t} $$

Con la idea clara, la pregunta dejó de ser teórica y pasó a ser empírica: ¿es viable implementar esta estrategia para Bolivia?

Los datos

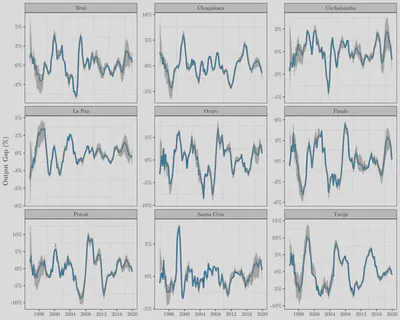

Aquí apareció el primer obstáculo serio. El Instituto Nacional de Estadística (INE) de Bolivia no publica PIB trimestral por departamento. Sin una medida regional del ciclo, la estrategia simplemente no era factible.

El proyecto se volvió posible gracias a las estimaciones trimestrales de PIB regional desarrolladas por Miguel Chalup y Fernando Escobar3 durante su paso por el Ministerio de Economía y Finanzas Públicas. Estas series permitieron construir brechas del producto departamentales y operacionalizar la estrategia de panel.

Con los datos en mano, la pregunta ya no era si podíamos estimar el modelo, sino qué encontraríamos.

Resultados preliminares: una sorpresa incómoda

Los primeros resultados fueron, en cierto sentido, incómodos.

La relación entre inflación y brecha del producto a nivel departamental resultó pequeña y estadísticamente indistinguible de cero.

Si la Curva de Phillips es el mecanismo central de transmisión monetaria en el corto plazo, ¿cómo interpretar un coeficiente prácticamente nulo?

En este punto fue donde entró en juego la colaboración y experiencia académica de mi buen amigo Hugo. Lo que inicialmente era una estimación interesante pasó a convertirse en un proyecto de investigación más ambicioso: si el resultado es débil, teníamos que asegurarnos de que no sea un artefacto econométrico.

Profundización metodológica: ¿es un problema de especificación?

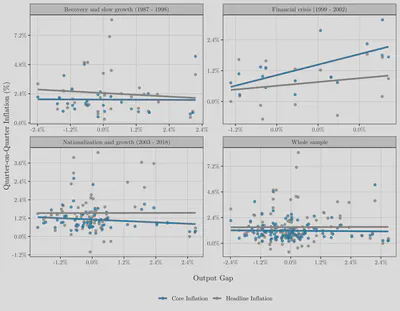

Una vez obtenidos los resultados preliminares —una pendiente pequeña y estadísticamente débil— el siguiente paso fue descartar que el hallazgo fuera producto de una especificación insuficiente o de algún problema de construcción de datos. En el paper extendimos el análisis en tres direcciones principales: control por dependencia transversal, descomposición transable/no transable y robustez respecto a la medición del output gap.

1. Dependencia transversal y factores comunes

El primer diagnóstico importante fue que la inflación departamental en Bolivia se mueve de manera altamente sincronizada. Las correlaciones entre la inflación regional y la inflación agregada son elevadas, y los tests formales de dependencia transversal rechazan la hipótesis de independencia débil entre unidades. Esto sugiere que factores comunes —como shocks externos, el régimen cambiario o dinámicas de precios administrados— podrían estar dominando la dinámica inflacionaria.

Para abordar este problema, además de los modelos tradicionales con efectos fijos bidireccionales (TWFE), incorporamos estimadores Dynamic Common Correlated Effects (DCCE). Estos permiten heterogeneidad en las pendientes entre departamentos y control explícito por factores comunes no observados mediante la inclusión de promedios transversales y sus rezagos. Aun bajo este marco más exigente, el resultado central se mantiene: la sensibilidad promedio de la inflación al slack regional sigue siendo pequeña y estadísticamente débil.

2. ¿Es el problema la composición del IPC?

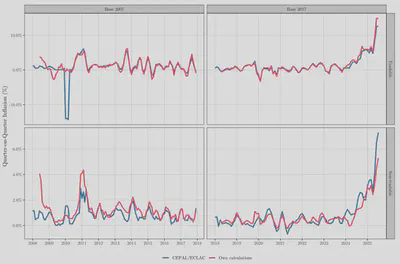

Una segunda hipótesis plausible es que el resultado esté influido por la composición del IPC. En economías pequeñas y abiertas, una fracción importante de la canasta corresponde a bienes transables cuyos precios se determinan nacional o internacionalmente. Si esos precios se mueven de manera común entre departamentos, podrían diluir mecánicamente cualquier relación entre inflación regional y actividad local.

Para explorar esta posibilidad, reconstruimos series departamentales de inflación transable y no transable utilizando microdatos del INE para las bases 2007 y 2017. El proceso implicó clasificar productos según su tradabilidad, agregar variedades, empalmar canastas y ajustar estacionalmente las series. Además, validamos la clasificación comparando la descomposición nacional reconstruida con la publicada por CEPAL. El resultado es consistente: incluso la inflación no transable —el componente en principio más sensible a condiciones locales— no muestra una relación robusta con la brecha del producto departamental.

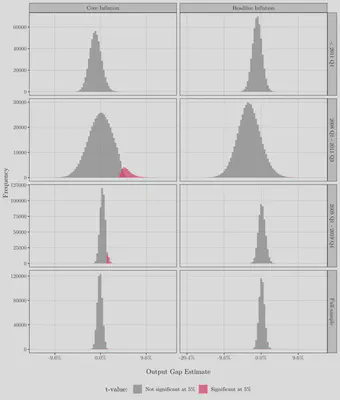

3. Incertidumbre en la medición del output gap

El tercer frente fue la medición del slack. El output gap es una variable no observable y, en este caso, depende de estimaciones trimestrales de PIB departamental. Existe, por tanto, incertidumbre inevitable en su construcción. Una pendiente pequeña podría deberse simplemente a ruido en la medición.

Para evaluar esta posibilidad, realizamos un ejercicio de simulación masiva: construimos 500.000 series alternativas de brecha del producto dentro de un rango plausible de variación y reestimamos el modelo base para cada una de ellas. La distribución de los coeficientes estimados permanece concentrada alrededor de cero. Esto sugiere que el resultado no depende de una medida particular del output gap, sino que es estable frente a perturbaciones razonables en su construcción.

Interpretación: si no es el ciclo, ¿qué es?

La evidencia sugiere que la dinámica inflacionaria en Bolivia presenta un fuerte componente común y un componente inercial importante, mientras que la contribución de las fluctuaciones regionales del producto resultan empíricamente limitadas.

Este resultado es consistente con varias interpretaciones posibles y, aunque en el paper no señalamos un mecanismo estructural único, podría ser el resultado de una combinación de factores:

- La presencia de factores comunes —como shocks externos, movimientos del tipo de cambio o el régimen cambiario— que afectan simultáneamente a todas las regiones, aune con diferentes intensidades, y que dominan la dinámica inflacionaria.

- La importancia del componente transable en la canasta del IPC, lo que reduce la variación idiosincrática a nivel departamental.

- Posibles rigideces reales o institucionales que atenúan la transmisión desde la actividad hacia salarios y precios como, por ejemplo, la informalidad que evita que los salarios suban en respuesta a una brecha positiva.

- Restricciones de muestra y limitaciones inherentes a la medición del output gap en economías emergentes.

Más que aislar una causa específica, el trabajo documenta un hecho empírico robusto: incluso utilizando variación regional, control por factores comunes y especificaciones dinámicas con heterogeneidad, la pendiente estimada de la Curva de Phillips permanece pequeña.

Pero la pregunta central es más bien normativa: si el banco central no puede influir significativamente sobre la inflación a través del canal tradicional de calentamiento o enfriamiento de la economía, ¿cómo lo hace?

El debate actual: expectativas de inflación y credibilidad de la política monetaria

Si los resultados empíricos muestran una Curva de Phillips aplanada en Bolivia —es decir, una relación débil entre brecha del producto e inflación— entonces la pregunta más relevante no es si “existe” o no, sino por qué canales opera realmente la política monetaria en un contexto así.

Este resultado cobra especial importancia en el contexto actual, donde la inflación ha alcanzado niveles no vistos en décadas y el Banco Central de Bolivia parece tener un margen de maniobra limitado.

La evidencia del paper apunta a dos hechos que, aunque no se traducen automáticamente en un único mecanismo causal, sugieren algo importante: si la inflación no responde claramente al ciclo económico, entonces las expectativas y los factores comunes (shocks externos) cobran protagonismo. Ergo, y aquí entra el punto crucial, la política monetaria influye sobre la inflación principalmente a través del anclaje de expectativas.

Lograr esto, sin embargo, no es sencillo y requiere un compromiso institucional sólido con la estabilidad de precios. El diseño institucional de la política monetaria debe garantizar, por tanto:

- Independencia efectiva del banco central: no solo formal, sino real, que lo proteja de presiones políticas cortoplacistas y de financiamiento del gasto público.

- Marcos fiscales creíbles: reglas fiscales o límites al financiamiento monetario del déficit que eviten la dominancia fiscal, es decir, que la política monetaria quede subordinada a las necesidades del Tesoro.

- Comunicación clara y transparente: que permita a los agentes entender las metas, estrategias y límites de la política monetaria, fortaleciendo la credibilidad del compromiso con la estabilidad de precios.

En este sentido, el desafío para el nuevo gobierno de Bolivia no es solo controlar la inflación a través de medidas convencionales, sino también fortalecer las instituciones y el marco de política que permitan anclar las expectativas de manera efectiva y sostenible en el tiempo.

Conclusión

En suma, el trabajo documenta un resultado empírico robusto: la sensibilidad de la inflación al slack regional en Bolivia es limitada, incluso bajo especificaciones exigentes y múltiples ejercicios de robustez. Este hallazgo no invalida la teoría, pero sí obliga a matizar cómo entendemos los canales de transmisión monetaria en una economía pequeña y abierta con fuertes componentes comunes.

Para quienes quieran revisar con mayor detalle la estrategia de identificación, las especificaciones econométricas, las pruebas de robustez y los matices de interpretación, los invito a leer el paper completo (disponible aquí).

Para un análisis más profundo, ver Bordo (2026). ↩︎