¿Puede el BCB controlar la inflación?

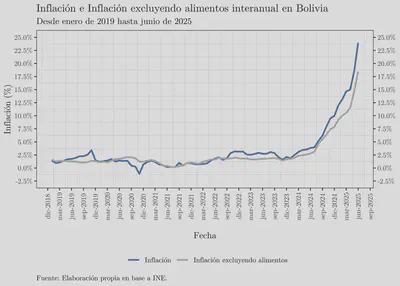

Desde finales de 2023 la inflación en Bolivia ha mostrado una aceleración significativa. En junio de 2025, último dato disponible, la variación interanual del índice de precios al consumidor alcanzó el 23.96%. Si se compara con el mes anterior, la canasta básica registró un aumento del 5.21%. Al anualizar esta tasa mensual, se obtiene una inflación proyectada de aproximadamente 83.94%:

$$\textit{Inflación mensual anualizada} = \left(1 + \frac{5.21}{100}\right)^{12} - 1 \approx 83.94\%$$

Este fenómeno ya no se limita a algunos productos específicos ni puede atribuirse únicamente a factores transitorios como bloqueos de carreteras, conflictos sociales o eventos climáticos. La inflación se ha generalizado a prácticamente toda la canasta de consumo. Como se observa en el gráfico siguiente, incluso al excluir los componentes más volátiles —como alimentos— la inflación subyacente o “núcleo”, que suele ser más estable, también ha registrado un incremento considerable.

Otra forma útil de analizar la inflación es distinguir entre los productos transables —aquellos que pueden ser comercializados internacionalmente— y los no transables, es decir, aquellos cuyo precio se determina principalmente dentro del país. En el contexto boliviano, donde el tipo de cambio paralelo más que duplica al oficial, los precios de los bienes transables suelen ser los primeros en reflejar esta distorsión cambiaria, al estar más directamente expuestos a los costos de importación.

Por el contrario, los precios de los bienes no transables —vinculados principalmente a servicios y productos de producción local— tienden a ajustarse con mayor lentitud. No obstante, como se observa en el gráfico siguiente, esta dinámica ha comenzado a cambiar.

El gráfico muestra la evolución de la inflación interanual tanto de bienes transables como no transables hasta mayo de 20251. Como era de esperarse, a partir de 2023 los bienes transables comenzaron a registrar aumentos significativos, alcanzando en abril de 2025 una variación cercana al 20% respecto al mismo mes del año anterior. Sin embargo, lo más revelador es que la inflación también se ha acelerado en los bienes no transables, reflejando un traspaso más amplio del aumento de precios a toda la economía, incluyendo sectores tradicionalmente más estables como los servicios.

Es más, salvo algunos productos como la gasolina o el gas que se encuentran subvencionados, la mayoría de los productos ha experimentado un aumento significativo en sus precios. Esto se puede verificar en el gráfico a continuación.

Es más, aunque los datos oficiales y alternativos no siempre son directamente comparables, el seguimiento de los precios publicados por supermercados en línea permite ilustrar la magnitud del problema. En apenas seis meses, productos como la cebolla, la arveja, la col o el repollo han duplicado sus precios, registrando aumentos superiores al 100%.

Ante este escenario, cabe preguntarse: ¿puede el BCB controlar la inflación?

Las teorías de la inflación

La inflación es un fenómeno complejo y persistente, cuya explicación ha sido abordada desde distintas perspectivas teóricas. Entre las principales, se encuentra la teoría monetarista, que atribuye la inflación al crecimiento excesivo de la oferta monetaria; la curva de Phillips, que relaciona inflación y desempleo, con un papel central de las expectativas; y más recientemente, la teoría fiscal del nivel de precios (FTPL), que resalta la importancia de la sostenibilidad fiscal y el valor real de la deuda pública2.

En principio, el Banco Central —a través de su política monetaria— debería poder intervenir sobre los determinantes clave de la inflación. Sin embargo, su eficacia depende del contexto institucional y fiscal en el que opera.

La política monetaria del BCB

Política cambiaria e inflación

El mandato fundamental del Banco Central de Bolivia es la estabilidad del poder adquisitivo de la moneda nacional, conforme lo establece el Artículo 2 de la Ley N° 1670:

Artículo 2º.- El objeto del BCB es procurar la estabilidad del poder adquisitivo interno de la moneda nacional.

Aunque la ley no define explícitamente qué se entiende por “estabilidad de precios”, comúnmente se interpreta como mantener una inflación baja y estable3. Para alcanzar este objetivo, el BCB dispone de la política monetaria y la política cambiaria como instrumentos fundamentales.

Respecto a la política cambiaria, desde la implementación del Decreto Supremo 21060, el BCB reconoció la relevancia del tipo de cambio como mecanismo de transmisión hacia los precios. Por un lado, dada la elevada dependencia de la economía boliviana respecto a bienes importados —incluidos insumos agrícolas y bienes de capital—, cualquier depreciación del tipo de cambio tiene un efecto inmediato sobre los precios internos. Por otro lado, el tipo de cambio también influye en las expectativas de inflación, afectando decisiones de consumo, inversión y fijación de precios.

Por estas razones, desde la década de 1990 el BCB ha utilizado el tipo de cambio como ancla nominal. Así lo explica Juan Antonio Morales en el capítulo 7 del libro “Historia Monetaria Contemporánea de Bolivia” (BCB, 2005), en referencia al tipo de cambio como herramienta principal para estabilizar precios:

Por lo general, los países pequeños, así como muchos países medianos, fundan su política monetaria en el tipo de cambio […] El tipo de cambio fijo pero reajustable, como en el caso de nuestro país, constituye el ancla nominal.

Este régimen permitió mantener precios relativamente estables durante más de una década, aunque en noviembre de 2011 se optó por fijarlo completamente respecto al dólar americano, dada la abundancia de divisas que ingresaban al país por la exportación de gas.

No obstante, desde aproximadamente marzo de 2023 y debido al agotamiento de las reservas internacionales del BCB, el sistema se ha vuelto insostenible. La existencia de un mercado paralelo con una cotización que duplica al tipo de cambio oficial ha erosionado la eficacia del ancla cambiaria.

Como consecuencia, el BCB ha perdido tanto la capacidad de intervenir eficazmente en el mercado cambiario como la credibilidad institucional necesaria para anclar expectativas. La ruptura del régimen cambiario no solo agrava la inflación observada, sino que también debilita la capacidad del BCB para cumplir su mandato de estabilidad de precios en las condiciones actuales.

Política fiscal e inflación

El principal desafío para la estabilidad de precios en Bolivia es el déficit fiscal sostenido. Como se argumenta en esta entrada previa, la limitada independencia del BCB, junto con la incapacidad del gobierno para financiarse por medios convencionales —como ingresos tributarios o deuda colocada en mercados— ha llevado a una solución de corto plazo: el financiamiento directo del déficit mediante créditos del BCB al TGN.

Esta práctica equivale, en términos económicos, a una expansión monetaria. La emisión de dinero sin respaldo en un crecimiento paralelo de la producción incrementa la masa monetaria en circulación, generando presiones inflacionarias. Si además existe una pérdida de confianza en la moneda nacional, este proceso se intensifica y se vuelve más difícil de revertir4.

¿Puede el BCB controlar la inflación en estas condiciones?

En términos prácticos, no. Supongamos que el BCB adopta una postura estrictamente antinflacionaria: suspende los créditos al TGN y aplica una política contractiva para absorber liquidez del sistema, elevando tasas de interés. Esta estrategia podría frenar la inflación en el corto plazo, aunque con el riesgo de una fuerte contracción económica, como anticiparían tanto la teoría monetarista como la curva de Phillips neokeynesiana.

Sin embargo, si el gobierno persiste con déficits fiscales sin una fuente alternativa de financiamiento, la presión política sobre el BCB volvería a emerger. Tarde o temprano, la autoridad monetaria se vería obligada a reanudar la asistencia al fisco, con lo cual se reiniciaría el ciclo inflacionario. Este es, precisamente, el argumento que hacen Sargent y Wallace (1981): cuando hay dominancia fiscal, la política monetaria por sí sola no puede controlar la inflación.

Dominancia fiscal: ¿es posible salir de este enredo?

Superar un régimen de dominancia fiscal no es tarea sencilla. No existen soluciones rápidas ni atajos, pero sí un camino claro: avanzar hacia la sostenibilidad fiscal. Esto exige una corrección firme del déficit público. Como ha propuesto el Centro de Estudios Populi, un programa de consolidación fiscal bien diseñado puede contribuir a restaurar el equilibrio presupuestario y reducir la presión sobre la política monetaria.

Paralelamente, es indispensable que el BCB recupere su independencia institucional. Solo así podrá conducir una política monetaria y cambiaria creíble, orientada genuinamente a la estabilidad de precios. Esto requiere, en primer lugar, poner fin al financiamiento monetario del déficit fiscal y reestablecer una clara separación entre las funciones fiscales y monetarias del Estado.

Como se analiza en esta entrada complementaria, países vecinos han logrado romper con la dominancia fiscal aplicando reglas fiscales creíbles y restaurando la autonomía de sus bancos centrales. En todos los casos, el éxito requirió un consenso político amplio y sostenido.

En este contexto, el BCB debería repensar su marco de política monetaria. Una opción viable es la adopción de un régimen de metas explícitas de inflación (inflation targeting), utilizado con éxito por varios bancos centrales de América Latina5. Este enfoque implicaría establecer un objetivo cuantitativo de inflación, comunicarlo de forma transparente al público y ajustar los instrumentos de política en función de dicho objetivo.

La transición hacia un régimen más creíble también suele requerir una mayor flexibilidad cambiaria. Permitir que el tipo de cambio fluctúe en respuesta a las condiciones del mercado mejora la capacidad de absorción frente a shocks externos y permite que la política monetaria se centre en la estabilidad interna, en lugar de defender una paridad fija.

Comentarios finales

La inflación es un fenómeno complejo que requiere una respuesta coordinada entre política fiscal y monetaria. En el caso de Bolivia, la situación actual es preocupante, pero no irreversible. Con un marco institucional adecuado y un compromiso político serio, es posible recuperar la estabilidad de precios y restaurar la confianza en la moneda nacional. No obstante, este proceso no será ni inmediato ni estará exento de costos.

El principal obstáculo, más allá de las variables económicas, parece ser la desconexión entre la urgencia del problema y la respuesta de las instituciones públicas. Mientras la inflación se acelera y el entorno macroeconómico se deteriora, el Banco Central continúa financiando el déficit fiscal y concentrando sus esfuerzos en iniciativas ajenas a su mandato esencial. Por ejemplo, durante 2025 ha promovido activamente eventos centrados en “la economía digital”6, un tema relevante, pero que resulta marginal frente a la pérdida de control sobre el nivel general de precios.

Por su parte, el gobierno enfrenta una coyuntura marcada por tensiones electorales y restricciones fiscales severas. En lugar de implementar un plan estructural de ajuste o de sostenibilidad, ha optado por medidas de corto plazo. Basta observar la página oficial del Ministerio de Economía, donde se evidencia una estrategia centrada en obtener créditos externos y medidas paliativas, como las recientes propuestas de prórrogas crediticias que trasladan los costos al sistema financiero sin abordar los desequilibrios de fondo.

En este contexto, resulta alentador que la mayoría de los candidatos presidenciales, al menos en sus planes de gobierno, reconozcan la necesidad de reducir el gasto público como un componente esencial para restablecer la estabilidad macroeconómica. No obstante, aún queda pendiente un aspecto crucial: detallar el “cómo”. Sin una propuesta concreta, creíble y técnicamente viable, el compromiso corre el riesgo de diluirse en declaraciones generales. Los casi cinco meses que restan hasta la asunción de un nuevo mandato podrían parecer una eternidad si no se avanza desde ahora en delinear una hoja de ruta realista y responsable.

Los datos de la CEPAL están disponibles hasta mayo de 2025 y pueden consultarse aquí. El gráfico será actualizado una vez se publiquen los datos de junio. ↩︎

Para una introducción accesible a estas teorías, véanse los ensayos recientes de la Fed de San Luis y la Fed de Richmond. ↩︎

Varios bancos centrales han operacionalizado este mandato mediante objetivos explícitos de inflación, como el Banco Central Europeo y la Reserva Federal, que apuntan a un 2% anual como referencia. ↩︎

Según la Teoría Fiscal del Nivel de Precios (FTPL), no es necesario que el déficit sea financiado directamente por el banco central para que exista inflación. Basta con que el mercado perciba que el déficit no es sostenible para que se ajusten las expectativas de inflación al alza, lo que desencadena aumentos de precios anticipados. ↩︎

Véase Inflation targeting para una visión general del régimen adoptado por países como Chile, Perú, Colombia y Brasil. ↩︎

Por ejemplo, en abril de 2025 las Jornadas Monetarias se centraron en el tema de “Política Monetaria en la Era Digital”, y en junio de 2025 el 18° Encuentro de Economistas del BCB abordó los “Avances y Desafíos de la Economía Digital”. ↩︎