La banca en Bolivia a marzo de 2025: apostando por el corto plazo

Introducción

El 30 de abril pasado, ASOBAN publicó su boletín de cifras bancarias rescatando el crecimiento interanual de la banca privada en términos de cartera y depósitos (5.4% y 5.6%, respectivamente), además de resaltar el nivel de previsiones que mantiene el sistema (USD 1.634 millones al cambio oficial) y la solidez del mismo reflejada en su patrimonio (USD 3.336 millones). También destacaron el avance en la transformación digital medido por la proporción de las transferencias realizadas a través de la solución QR Simple (91%) y los avances en la inclusión financiera reflejada en el crecimiento del número de cuentas de depósito y prestatarios del sistema.

Si bien estos datos son importantes y alentadores, también es importante tener en cuenta los desafíos del sistema bancario, dado el contexto macroeconómico actual. En esta entrada del blog, como ya es costumbre, vamos a revisar algunas cifras derivadas de los estados financieros del sistema bancario boliviano para ofrecer un poco más de contexto sobre la situación actual y las perspectivas futuras del sistema.

Visión general: la hoja de Balance

El Balance General ofrece una fotografía de la situación financiera de una entidad en un momento determinado, reflejando la composición de sus activos, pasivos y patrimonio.

En el caso del sistema bancario, los activos representan los recursos en los que los bancos han invertido, como los préstamos otorgados, los depósitos en otras entidades financieras, así como bienes como edificios y equipos. Los pasivos, en cambio, corresponden a las obligaciones de la banca, incluyendo los depósitos de los clientes, préstamos obtenidos de otras instituciones financieras y otras fuentes de financiamiento. Finalmente, el patrimonio es la diferencia entre activos y pasivos, reflejando los recursos propios de la entidad.

Estructura del Balance General

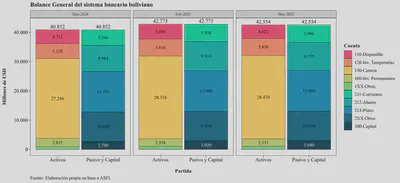

Para proporcionar una mejor perspectiva, el siguiente gráfico presenta un resumen de la composición del Balance General del sistema bancario en tres momentos clave: el último mes disponible, el mes anterior y la composición del mismo el año previo. Esto permite analizar la evolución de la estructura financiera tanto en el último año como en el mes más reciente:

En primer lugar, respecto a marzo de 2024, el balance se ha expandido considerablemente, en casi USD $1.702,00$, lo que equivale a un 4.1%. Sin embargo, respecto al mes pasado, el crecimiento ha sido negativo en USD 221 millones que se deriva de una reducción importante en las disponibilidades del sector, acompañadas de una reducción equivalente en los depósitos en cuentas de ahorro. Esto lo investigaremos más adelante.

Un resumen del crecimiento se puede ver en la tabla a continuación:

| Clasificación | Cuenta | Cambio % a 12 meses | Cambio % mes pasado |

|---|---|---|---|

| Activos | 110-Disponible | -1,9% | -8,2% |

| Activos | 120-Inv. Temporarias | 14,1% | 0,6% |

| Activos | 130-Cartera | 4,5% | 0,5% |

| Activos | 160-Inv. Permanentes | -10,7% | -0,3% |

| Activos | 1XX-Otros | 15,8% | 1,3% |

| Pasivos | 211-Corrientes | 13,9% | 1,0% |

| Pasivos | 212-Ahorro | 6,6% | -3,4% |

| Pasivos | 213-Plazo | 0,8% | 0,0% |

| Pasivos | 2XX-Otros | 0,1% | 0,4% |

| Patrimonio | 300-Capital | 9,3% | 0,6% |

De forma general, se observa un movimiento de la liquidez en disponibilidades hacia las inversiones temporarias, asociado probablemente a los mejores rendimientos que estas ofrecen. Sin embargo, no deja de llamar la atención la abrupta caída de las disponibilidades respecto al mes pasado. Además, se observa un crecimiento importante de las cuentas corrientes, seguidas por las cuentas de ahorro, aunque estas últimas han decrecido notablemente respecto al mes pasado, lo que explica la caída de la liquidez. Es también importante destacar el crecimiento del patrimonio -contable- de la banca.

Estructura por monedas

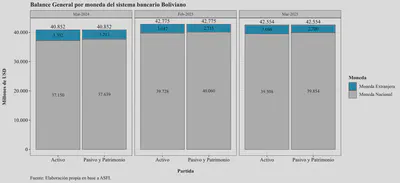

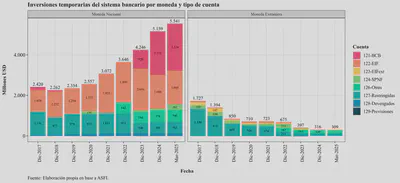

Otra forma de ver el balance y que puede resultar ilustrativa es diferenciando la proporción de activos y pasivos en moneda nacional de los que se encuentran en moneda extranjera:

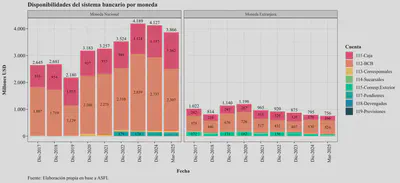

Del gráfico anterior se puede observar el proceso de “desdolarización” de la economía. En el último año, la banca boliviana ha devuelto USD 513 en moneda extranjera y, aunque contablemente se encuentra en una “posición larga”, es decir, tiene más activos en dólares que pasivos, existen dificultades para acceder a esos recursos. Esto se debe a que una proporción importante de los mismos han sido colocados en el Banco Central de Bolivia (BCB), tanto como requerimientos de encaje legal (clasificados como disponibilidades) como para la constitución para los distintos fondos (CPVIS, FIUSEER, etc.) en garantía para préstamos de liquidez en moneda nacional.

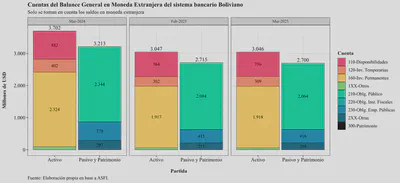

Esto último se evidencia en la siguiente gráfica, donde se presentan exclusivamente los saldos en moneda extranjera:

Nótese que el grueso de los pasivos en moneda extranjera son obligaciones con el público (cajas de ahorro y cuentas corrientes) pero, en contrapartida, los activos en moneda extranjera se clasifican como inversiones permanentes y disponibilidades. Estas inversiones permanentes son, en su mayoría, recursos en dólares que han sido entregados al BCB y, aunque han ido disminuyendo, aún representan un porcentaje importante de los activos en moneda extranjera. Es decir, aún cuando la banca en teoría tiene esos dólares, no puede disponer de ellos porque el BCB no los ha devuelto.

Activos

Los activos de las entidades financieras incluyen el dinero en bóvedas y cajeros automáticos para operaciones diarias, los préstamos otorgados (cartera), las inversiones en instrumentos financieros, y los bienes inmobiliarios necesarios para operar. La cartera sigue siendo el componente más importante, pues es la principal fuente de ingresos para las entidades financieras. Su adecuada originación y gestión son clave para la estabilidad y rentabilidad del sistema.

En el contexto actual, marcado por la desaceleración económica y la caída de las Reservas Internacionales Netas (RIN), las entidades financieras han aumentado sus tenencias de efectivo, tanto en disponibilidades como en inversiones de corto plazo. Esto responde a la necesidad de contar con liquidez para afrontar posibles retiros inesperados de depósitos. En este sentido, la gestión de la liquidez se ha convertido en un tema prioritario que requiere monitoreo constante.

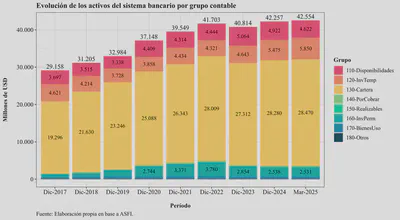

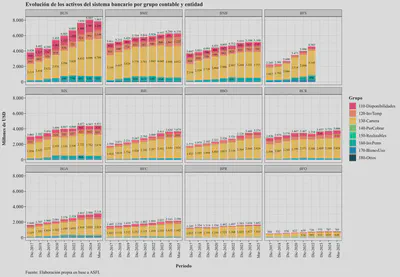

El gráfico muestra la evolución de los activos del sistema bancario para algunos años hasta el último mes disponible. Se observa un crecimiento significativo, aunque con ciertas fluctuaciones. Un aspecto relevante es, como se mencionó anteriormente, la mayor preferencia por las inversiones temporarias en detrimento de las disponibilidades:

Visto por entidad:

Del gráfico anterior se observa una caída importante en el activo del Banco Unión respecto a diciembre de 2024.

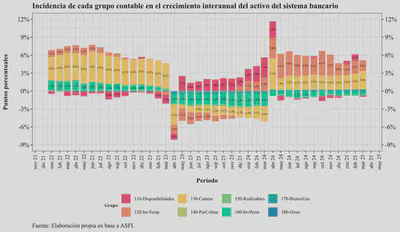

Incidencia en el crecimiento

Otra forma de ver el activo es a través de la incidencia que cada grupo contable tiene en su crecimiento interanual. Esto permite ver cuáles son los grupos que están impulsando el crecimiento del activo y cuáles están contrarrestándolo. En el gráfico a continuación se presenta la evolución de la incidencia de cada grupo contable a partir de enero de 2022:

El gráfico se lee de la siguiente manera. Por ejemplo, entre marzo de 2025 y marzo de 2024 el activo del sistema bancario se expandió en un 4.2%, de los cuales, como se observa en la barra correspondiente a marzo de 2025 del gráfico anterior, 3% se deben al crecimiento de la cartera y 1.8% al crecimiento de las inversiones temporarias, el resto de los grupos contables suman un crecimiento de 0.4%. Sin embargo, a eso debe restarse los grupos que decrecieron, como las inversiones permanentes (-0.7%) y las disponibilidades (-0.2%). Si se suman todos los grupos se llega al 4.2% de crecimiento interanual.

¿Qué se puede inferir de esto? En primer lugar, antes de marzo de 2023, el crecimiento de la cartera de créditos era el principal motor del crecimiento del activo. Es más, se priorizaba la cartera por encima de las disponibilidades. En menor medida, las inversiones temporarias también estaban creciendo. Sin embargo, a partir de marzo de 2023, la tendencia cambió. La cartera comenzó a decrecer así como las inversiones permanentes. En cambio, las disponibilidades y luego las inversiones temporarias tomaron el protagonismo. Esto, como se ha mencionado anteriormente, se debe a la materialización de los riesgos de la economía boliviana, principalmente a la insostenibilidad del tipo de cambio por la drástica reducción de las reservas internacionales del BCB que tuvo como consecuencia la caída del Banco Fassil.

Lo más interesante es que, conforme se van manifestando los síntomas de la crisis, la banca ha optado por priorizar la rentabilidad de los recursos captados en inversiones temporarias y, si bien la cartera sigue creciendo, lo hace a un ritmo mucho menor. Es decir, dada las condiciones macroeconómicas, la banca pone cada vez más énfasis en la rentabilidad de corto plazo, más rentable aún debido a que el BCB ha tratado de extraer la liquidez del sistema colocando títulos a tasas más altas.

Disponibilidades

Como menciona el Manual de Cuentas para Entidades Financieras, las disponibilidades se definen como:

Representa el efectivo que mantiene la entidad en caja, los saldos a la vista en el Banco Central de Bolivia, en oficina matriz y sucursales del exterior, en bancos y corresponsales del país y del exterior; así como, la tenencia de metales preciosos. También representa la existencia de cheques, otros documentos mercantiles de cobro inmediato y órdenes electrónicas de pago pendientes de liquidación.

Se debe notar, y aunque su tratamiento está fuera del alcance de esta entrada, la normativa del encaje legal que establece el BCB se aplica sobre los activos líquidos de las entidades financieras, por lo que éstas deben mantener (“encajar”) un porcentaje de los depósitos que reciben en cuentas del BCB. Esta regulación, por tanto, obliga a las entidades financieras a mantener un nivel mínimo de activos líquidos en sus balances proporcionales a la cantidad de depósitos que reciben.

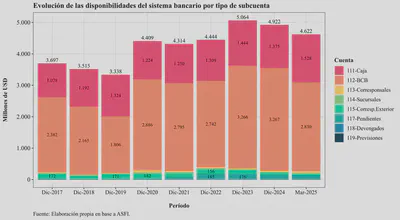

Composición

Como se observa en el gráfico a continuación, las disponibilidades del sistema se han mantenido relativamente estables y en torno a los USD $4.000$ millones, de los cuales aproximadamente un $30% se han mantenido en efectivo con el objetivo de mantener la operativa diaria (retiros, cajeros automáticos, etc.). También se observa que, respecto a diciembre de 2024, las disponibilidades se han reducido en USD $300$ millones, principalmente debido a la reducción de las disponibilidades en el BCB.

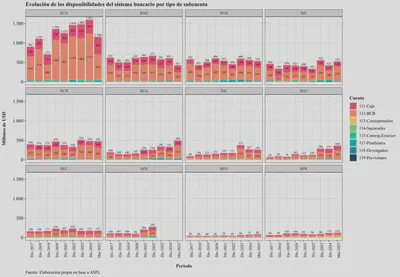

Visto por entidad:

Por moneda

Debido a la caída de las RIN antes mencionada y, como consecuencia, la escasez de divisa extranjera en la economía (cf. aquí) se esperaría que las disponibilidades en moneda extranjera se hayan reducido. Esto se observa en el gráfico a continuación:

Inversiones temporarias

De acuerdo al Manual de Cuentas para entidades financieras de la ASFI, las inversiones temporarias son aquellas:

inversiones en depósitos en otras “entidades de intermediación financiera”, depósitos en el Banco Central de Bolivia y los valores representativos de deuda adquiridos por la entidad; inversiones que han sido realizadas, conforme a su política de inversiones, con la intención de obtener una adecuada rentabilidad de sus excedentes temporales de liquidez y que puedan ser convertidas en disponibilidades en un plazo no mayor a treinta (30) días.

A continuación se revisan con mayor detalle:

Composición

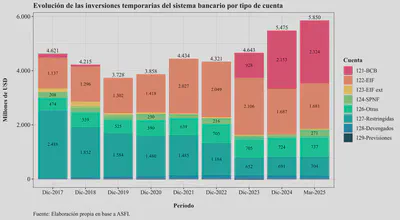

En el gráfico siguiente se muestra la composición de las inversiones temporarias a fin de año y al último mes disponible. Como se indicó anteriormente, se observa la mayor exposición a inversiones en el BCB que, desde diciembre de 2023, no paran de crecer.

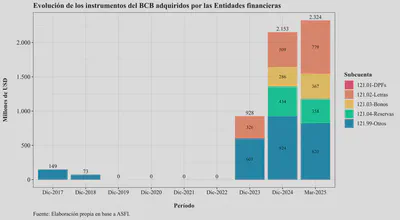

Como se puede observar, las inversiones temporarias se han mantenido en un promedio de USD $4.200$ millones, aproximadamente, aunque el 2024 han mostrado un incremento significativo respecto a su promedio de los últimos años. Se observa que, durante el 2024, se ha producido una mayor concentración de dichas inversiones en el BCB. Estas inversiones pueden ser “efectuadas en depósitos a plazo fijo, letras, bonos y otros títulos valores de deuda” y, como se indicaba previamente, parece que el BCB estaría ofreciendo mejores tasas de interés a corto plazo, con lo cual las entidades de intermediación financiera prefieren invertir en dichos títulos. En la imagen a continuación se muestran cuáles, concretamente, son las inversiones temporarias que se han incrementado en el 2024:

Como se puede observar, el BCB ha utilizado los distintos instrumentos a su disposición para absorber la liquidez del sistema financiero. Sin embargo, llaman la atención los instrumentos clasificados contablemente como “Reservas complementarias” y “Otros”, toda vez que no permiten distinguir realmente qué tipo de instrumentos son, sus características y, por tanto, su riesgo. Esto, eventualmente, puede generar un proceso de desintermediación financiera, pues las entidades de intermediación financiera prefieren invertir en títulos valores del BCB que en créditos a la economía real.

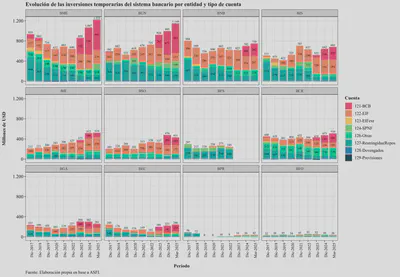

Visto a nivel de entidad se entiende que esto no es un proceso aislado, sino que el conjunto del sistema financiero ha adquirido estos instrumentos. En el gráfico siguiente se muestra la evolución de las inversiones temporarias por entidad y tipo de subcuenta:

Por moneda

Por otra parte, es interesante analizar las inversiones temporarias por tipo de moneda. En el gráfico siguiente se muestran dichas inversiones de manera diferenciada:

Nótese que, a lo largo del tiempo, las inversiones temporarias se han ido concentrando cada vez más en moneda nacional y en el BCB, lo que puede ser interpretado como una manera de extraer liquidez del sistema financiero. Esto es consistente con la política monetaria del BCB que, al financiar el déficit fiscal, ha ido absorbiendo la liquidez del sistema financiero.

Cartera

En esta sección se analizará el comportamiento de la cartera del sistema bancario boliviano. Se debe notar que la cartera es la fuente principal de los ingresos financieros y, sin duda, el principal activo de la banca boliviana.

Crecimiento

Una primera pregunta es cómo ha sido el crecimiento de la cartera en los últimos años. Esto es importante en varios sentidos, debido a que tanto el exceso de crecimiento como la falta del mismo pueden ser considerados como síntomas de otro tipo de problemas. Por un lado, un rápido crecimiento puede ser señal de una expansión crediticia que, si no es bien gestionada, puede llevar a problemas de solvencia en el futuro. Por otro lado, un crecimiento lento puede ser señal de una contracción en la demada agregada que, a su vez, puede ser señal de problemas en la economía real.

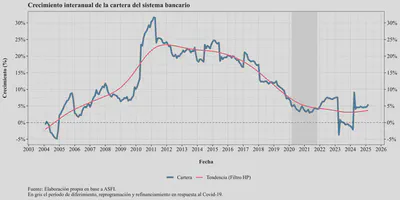

En el gráfico siguiente, se observa el crecimiento interanual -mes actual respecto a igual mes del año anterior- de la cartera, exceptuando las previsiones y los cargos devengados por cobrar. Se observa, por ejemplo, la desaceleración en el crecimiento de la misma, que se ha estabilizado en torno al $5% en el 2024, niveles ligeramente superiores a los observados durante el período de emergencia sanitaria:

Adicionalmente, se observa es que la cartera ha crecido fuertemente el segundo quinquenio del 2010 y llegó a su máximo crecimiento aproximadamente en marzo de 2011, fecha en la cual el crecimiento perdió impulso y, aunque se mantuvo en tasas positivas y de dos dígitos, se ha ido desacelerando en el tiempo.

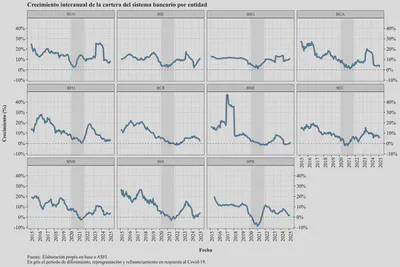

Esto, aunque sugiere una desaceleración en la colocación de créditos, no necesariamente significa que a nivel individual los bancos están contrayendo la colocación. El problema es que, al salir el Banco Fassil del sistema en los inicios del 2023, el cálculo del crecimiento se realiza desde una base donde la entidad sí se contabilizaba en la cartera total. Sin embargo, como se ve a continuación, no todas las entidades del sistema bancario han mostrado una desaceleración en la colocación de créditos:

Del gráfico anterior se desprende que la cartera de créditos ha mostrado una importante desaceleración en la mayoría de las entidades, muchas de ellas incluso creciendo menos que en los primeros meses de pandemia. Esta situación debe monitorearse con especial atención, toda vez que refleja la desaceleración de la economía nacional y, por consiguiente, un menor dinamismo en la demanda de créditos.

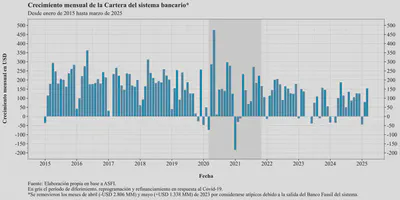

Finalmente, en términos de saldos, el gráfico siguiente muestra el incremento mensual de la cartera:

Este gráfico muestra que la cartera de créditos, vista como flujo mes a mes, ha ido contrayendo su actividad en el tiempo, a pesar de que aún se expresa en dólares americanos al cambio oficial.

Mora

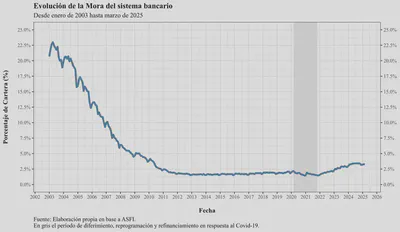

El índice de mora (o mora, como se la conoce coloquialmente) son todas las operaciones que tienen más de 30 días de incumplimiento en sus pagos como proporción del total de la cartera.

En el gráfico siguiente se muestra la evolución del índice de mora desde enero de 2003. Como se observa en la figura, el año 2003 la mora había alcanzado niveles máximos y en torno al 23% lo que sería suficiente como para declarar insolvente al sistema bancario. Se debe recordar que el contexto de la crisis de los 2000s fue especialmente compleja para la economía boliviana.

Posterior a ello, sin embargo, la mora se ha mantenido bajo control. Es así que el 2007 se vuelve a tener una indicador de un dígito y al 2013 se alcanza el mínimo de 1.55%. Luego de ello la mora ha ido subiendo de forma sistemática pero controlada en torno al 1.8% hasta la pandemia, donde las medidas de refinanciación, prórroga y reprogramación del crédito hicieron que el indicador disminuya contablemente.

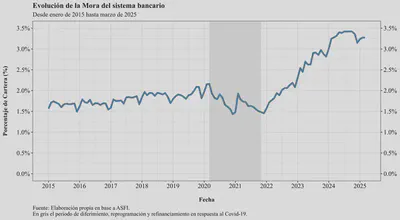

Luego de la pandemia, la mora ha vuelvo a crecer y la tendencia es marcadamente positiva, lo que plantea retos para las entidades y para la regulación y supervisión del sistema financiero. Por ejemplo, si nos enfocamos en los datos a partir del 2015:

Así, si esta situación no se controla, podría generar problemas de solvencia en el sistema financiero. Adicionalmente, en un contexto de incertidumbre macroeconómica, un indicador elevado que señale que la solvencia de alguna(s) entidad(es) financiera(s) está en riesgo, podría generar una corrida bancaria. Nótese que, para que esto ocura, no se necesita que la entidad sea insolvente, sino que los depositantes crean que lo es. Por lo tanto, es importante que las autoridades financieras monitoreen de cerca este indicador y tomen las medidas necesarias para evitar que la situación se agrave.

Nótese también que, si bien los últimos meses del año el indicador se mantuvo relativamente estable e incluso disminuyó, los problemas macroeconómicos como el desabastecimiento de diésel, la escasez de dólares (con el consiguiente aumento del tipo de cambio paralelo), los incendios forestales, entre otros, eventualmente podrían generar un incremento de la mora.

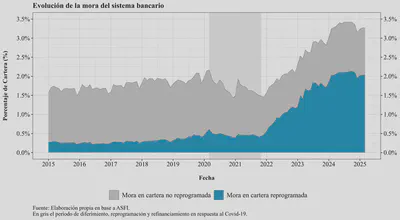

Finalmente, separando la mora entre aquella que se origina a partir de la cartera reprogramada y la que no, se observa que la mayor parte de la misma corresponde a la primera categoría, es decir, la cartera reprogramada es la que más problemas está generando a las entidades financieras:

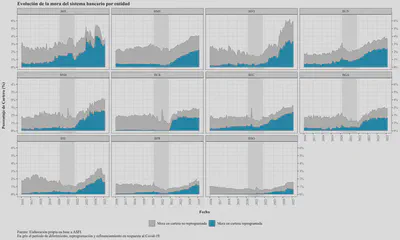

Visto por entidad:

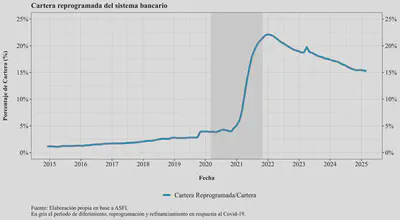

Cartera reprogramada

La cartera reprogramada, más propensa a caer en impago, se mantiene en torno al 15% del total de la cartera y aunque algunas entidades han tratado de reducir la misma, otras han mantenido la política de reprogramaciones. Así, sigue siendo válido lo que indicaba el año pasado en otra entrada del blog, donde argumentaba que "[…] en años pasados, una operación se reprogramaba cuando el titular indicaba que, por alguna razón quizás coyuntural, no iba a poder hacer frente al pago de sus obligaciones. Caso por caso, las entidades decidían si modificaban el plan de pagos original ya sea reduciendo tasas, alargando plazos o reduciendo la cuota para evitar que la operación se deteriore en el tiempo. Sin embargo, dado que el cliente actualmente no puede pagar hace más riesgoso que lo pueda hacer en el futuro.".

En primer lugar, la cartera reprogramada ha ido disminuyendo en los últimos meses toda vez que parte de la cartera está madurando y, adicionalmente, que la cartera en general continúa creciendo:

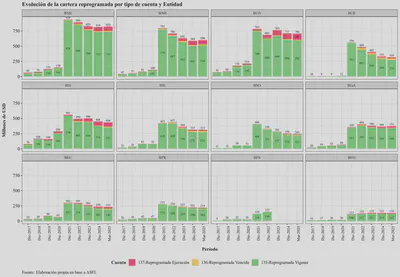

Nótese que, el problema de la cartera reprogramada es que es más propensa a caer en mora, toda vez que ya ha dado indicios de dificultades para el pago. Asimismo, es importante monitorear no solo la cartera reprogramada con problemas sino la totalidad de la misma. En el siguiente gráfico se muestra, por ejemplo, la cartera reprogramada pero en millones de USD, diferenciando por el estado de la misma:

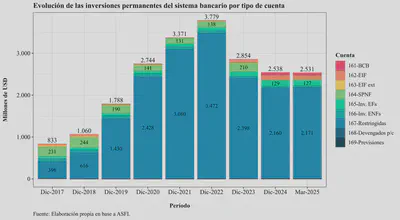

Inversiones permanentes

El Manual de Cuentas para Entidades Financieras establece que las inversiones permanentes:

Comprende los depósitos en entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados de deuda emitidos por el sector público no negociables en bolsa. Estas inversiones no son de fácil convertibilidad en disponibilidades o siendo de fácil liquidación, por decisión de la entidad y según su política de inversiones, se manifieste la intención de mantener la inversión por más de 30 días.

Composición

En el gráfico siguiente se observa la composición de dichas inversiones por tipo de cuenta:

Nótese que la mayor concentración se encuentra en la cuenta 167 que son las inversiones de disponibilidad restringida, que registra “inversiones en títulos valores emitidos por entidades nacionales o extranjeras […] que a la fecha de la información su disponibilidad esté restringida, debido a que sobre estos títulos se ha suscrito un contrato de venta con pacto de recompra, se los ha afectado al encaje adicional, se los ha dado en garantía […]”.

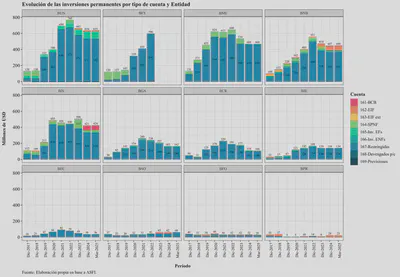

Visto por entidad:

Pasivos

Los pasivos representan una fuente de financiamiento de las entidades financieras y es parte vital para su buen funcionamiento. Los pasivos son las obligaciones (deuda) que los bancos tienen con el público (los depósitos), con las empresas (cuentas corrientes) y, también, con inversores institucionales.

En los últimos meses ha habido bastante especulación respecto a la capacidad de los bancos para devolver el dinero al público con lo cual parte de los usuarios se han aproximado a las entidades a pedir sus fondos de vuelta. Esto ha planteado retos a las entidades, pues han tenido que buscar, en muy corto plazo, fondos para devolver a los ahorristas.

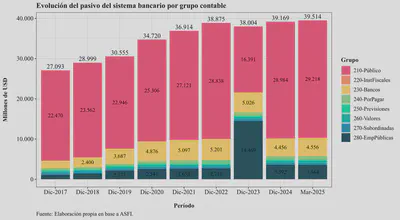

En el siguiente gráfico se observa la evolución del pasivo del sistema bacario con corte a cada diciembre desde el 2015 y, adicionalmente, se muestra el último trimestre de información disponible.

Nótese que, a partir de diciembre de 2023, se observa un incremento en la cuenta 280 reservada para las empresas públicas. Esto se debe a la reclasificación contable desde las AFPs hacia la Gestora Pública que administran los fondos de pensiones. Como es evidente, casi el 40% del fondeo de la banca se encuentra concentrado en una sola entidad, lo que plantea problemas en la gestión de la liquidez, toda vez que le otorga un poder de mercado significativo. Esta situación se revierte y se vuelve a la anterior clasificación contable, lo que se observa en el gráfico en junio de 2024.

Del gráfico anterior resalta que, durante el año, el pasivo del sistema bancario ha crecido más bien moderadamente: a razón de aproximadamente USD $93$ millones cada mes. Si los bancos no pueden captar fondos del público, entonces no pueden sostener la colocación de la cartera de créditos, principal negocio y fuente de ingresos. Las opciones que tienen, por tanto, son subir las tasas de interés para atraer depósitos o negociar directamente con la Gestora Pública para obtener liquidez, también subiendo tasas. De cualquier manera, debido a las tasas de vivienda social y crédito productivo que se encuentra fijas, subir tasas pasivas significará una reducción en la rentabilidad de los bancos.

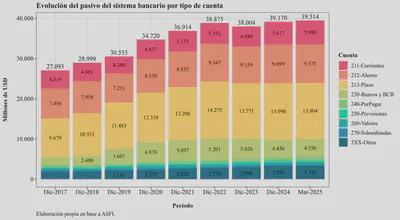

Alternativamente, se puede reclasificar el pasivo y mostrarlo por tipo de depósito:

Del gráfico anterior podemos ver que las cuentas de ahorro y los depósitos a plazo han disminuido ligeramente respecto a diciembre del año pasado, mientras que las cuentas corrientes han crecido compensando la caída de los primeros.

Crecimiento

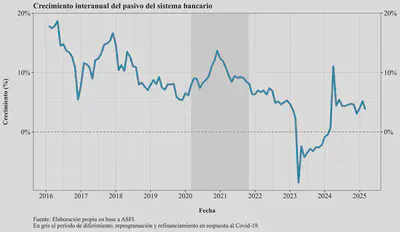

¿Cómo ha evolucionado el pasivo del sistema bancario? De forma general, el pasivo de la banca ha seguido creciendo comparando cada mes con el mismo mes del año anterior, pero las tasas son decrecientes:

Este gráfico debe examinarse con cautela ya que, de la misma manera que en el caso de la cartera, luego de la liquidación del Banco Fassil, los datos de la base sobre la cual se calcula el crecimiento son mayores a los de los meses actuales, toda vez que la banca todavía no ha recuperado completamente el nivel de depósitos que tenía antes de la liquidación.

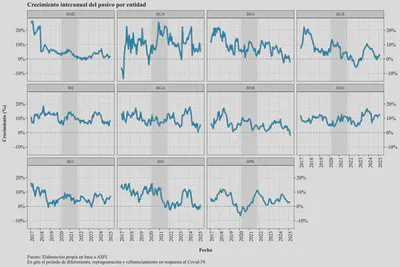

Viendo los datos de crecimiento interanual pero por entidad:

Del anterior gráfico se observa que, en general, las entidades están experimentando dificultades para atraer fondos y, aunque todavía se encuentran creciendo respecto al mes igual del año previo, los niveles de crecimiento son menores a los que se observaban en años anteriores.

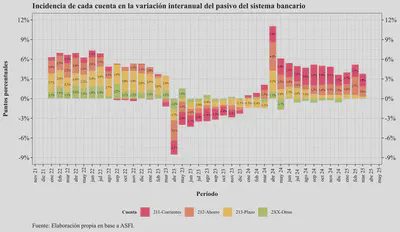

Incidencia en el crecimiento

Al igual que se hizo con el crecimiento del activo, es posible descomponer el crecimiento del pasivo. En el gráfico siguiente se muestra dicha evolución desagregada por tipo de cuenta. Esta evolución es el espejo de la evolución del activo:

¿Qué se puede inferir del gráfico anterior? Antes de marzo de 2023 eran los depósitos a plazo fijo los que lideraban el crecimiento del pasivo, seguido por las cuentas de ahorro. Este tipo de depósitos, aunque más caros, son más estables y le permiten a la banca calzar mejor los plazos de la cartera de créditos. Sin embargo, a partir de marzo de 2023 y durante todo el año, las cuentas corrientes mostraron un crecimiento negativo. Conforme se acercaba el fin de año, también los depósitos a plazo fijo comenzaron a mostrar un crecimiento negativo. A partir de abril de 2024, sin embargo, el pasivo a vuelto a crecer, pero el crecimiento viene liderado por las cuentas corrientes y, en segundo lugar, por las cajas de ahorro. Esta situación, si bien no es mala per se, expone a la banca a un riesgo de liquidez mayor, toda vez que las cuentas de ahorro y corriente son más volátiles que los depósitos a plazo fijo y son susceptibles a ser retiradas ante cualquier shock que pueda afectar la confianza de los ahorristas. Esto, por ejemplo, se vio reflejado el año 2023.

Estado de resultados

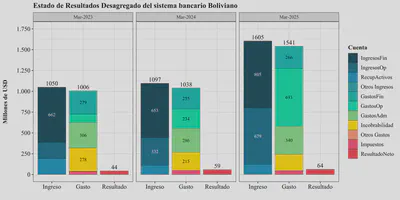

Finalmente, aunque no se entrará en el detalle, se presentan los resultados financieros para el sistema bancario boliviano con corte a septiembre para los tres últimos años:

Se observa, por ejemplo, que la magnitud del negocio ha crecido en los últimos años y que, a marzo de 2025 el sistema bancario ha mostrado un resultado neto comparativamente mejor respecto a igual mes en años previos. Sin embargo, estos resultados deben ser tomados con cautela, puesto que se deben ajustar por inflación y por el tipo de cambio y compararse en función al capital (y riesgo) que se toma.

Dicho lo anterior, se observa un ligero movimiento en la fuente de ingresos, desde los financieros (cartera) a los operativos (comisiones) que tienen su correspondiente movimiento en los costos. Es más, en el caso de los ingresos y gastos operativos, si bien ambos crecen, los gastos lo hacen a un ritmo mayor.

Conclusiones

1. Mayor concentración del negocio bancario en el corto plazo: La composición del activo bancario revela una creciente preferencia por instrumentos de corto plazo, especialmente las inversiones temporarias. Estas han ganado relevancia como proporción del total del activo en detrimento de la cartera de créditos, reflejando un cambio de estrategia de las entidades financieras hacia activos más líquidos y menos riesgosos. Este comportamiento está fuertemente motivado por el entorno macroeconómico desafiante, donde las expectativas de riesgo y liquidez son particularmente sensibles.

2. Preferencia creciente por el Banco Central de Bolivia como contraparte: Las cifras muestran una fuerte canalización de los excedentes de liquidez hacia el BCB, tanto en disponibilidades como en inversiones temporarias y permanentes. La banca ha concentrado su liquidez en instrumentos emitidos por el BCB —incluyendo aquellos registrados como “reservas complementarias” o “otros”— que no siempre son totalmente transparentes. Esto implica una mayor exposición institucional a una sola contraparte y una menor diversificación del riesgo de contraparte en el portafolio bancario.

3. Desaceleración del crédito y aumento de riesgo en la cartera reprogramada: El crecimiento de la cartera de créditos se ha moderado de forma sostenida, ubicándose en torno al 5%, y presenta una mayor vulnerabilidad, evidenciada en el incremento del índice de mora, particularmente en la cartera reprogramada. La cartera reprogramada representa un porcentaje relevante del total (alrededor del 15%) y continúa generando problemas de repago, lo cual constituye un riesgo latente para la estabilidad financiera si no se gestiona adecuadamente.

4. Fondeo bancario más volátil y vulnerable a shocks de confianza: Por el lado del pasivo, si bien el fondeo ha seguido creciendo en términos interanuales, lo ha hecho con una composición cada vez más inclinada hacia cuentas corrientes y de ahorro, en detrimento de los depósitos a plazo. Esto expone a las entidades a riesgos de liquidez mayores, dado que estas fuentes de fondeo son más susceptibles a retiros ante eventos de incertidumbre.

5. Desintermediación financiera: La combinación de menor crecimiento en la cartera, mayor exposición al BCB, y crecimiento de instrumentos financieros internos puede estar generando una forma de desintermediación financiera. Es decir, la banca estaría dejando de cumplir plenamente su función de canalizar el ahorro hacia la inversión productiva, y en su lugar se estaría posicionando como un inversor institucional más que como un prestamista a la economía real.