Bolivia: Entre la inflación y la falta de independencia del Banco Central

Una de las condiciones para que los países puedan crecer de manera sostenida es la estabilidad macroeconómica. Por ejemplo, el Fondo Monetario Internacional (FMI) indica que:

“La estabilidad macroeconómica existe cuando las principales relaciones económicas están en equilibrio, por ejemplo, entre la demanda interna y la producción, la balanza de pagos, los ingresos y el gasto fiscal, y el ahorro y la inversión. Sin embargo, estas relaciones no necesitan estar en equilibrio exacto. Los desequilibrios, como los déficits o superávits fiscales y de cuenta corriente, son perfectamente compatibles con la estabilidad económica, siempre que puedan financiarse de manera sostenible.”

En este sentido, los últimos años en Bolivia han sido de relativa estabilidad, puesto que el país, al menos desde el 2006, fue favorecido por un contexto internacional de precios alto de las materias primas, particularmente del petróleo, que incremetó el valor de nuestras exportaciones de gas natural a Brasil y Argentina realizadas por YPFB, debido a que el precio de venta estaba indexado al precio del petróleo. Esto permitió al Banco Central de Bolivia (BCB) acumular reservas internacionales y, al gobierno, a conseguir superávits fiscales.

Sin embargo, al menos desde el 2014, los ingresos por exportación de gas natural han disminuido, lo que ha llevado a una disminución de las reservas, internacionales del BCB, un incremento de la deuda externa y a un déficit fiscal sostenido. Esto también se documenta en Saavedra-Caballero y Vilca (2024).

¿Cuál es el problema? Debido a esta situación de déficit comercial, fiscal, mayor endeudamiento y la consiguiente pérdida de reservas, las principales relaciones económicas ya no se encuentran en equilibrio y, por tanto, la estabilidad macroeconómica parece ser una cosa del pasado.

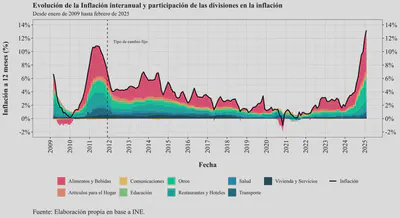

En este contexto, el BCB ha tomado un papel protagónico en la economía boliviana, toda vez que, a partir del 2024, la inflación se ha disparado, alcanzando un $13.22\%$ a febrero de 2025 -respecto a febrero de 2024-, una cifra que ha levantado las alarmas en la población.

La Ley N° 1670 establece el mandato del BCB. Este es:

“Artículo 2º.- El objeto del BCB es procurar la estabilidad del poder adquisitivo interno de la moneda nacional.”

Entonces, siendo su principal objetivo la estabilidad de precios, es razonable que los reflectores estén puestos en el BCB. Ahora bien, la inflación es un fenómeno complejo y es particularmente difícil de controlar en economías pequeñas y abiertas como la boliviana. Ahora bien, la estrategia del BCB para controlar la inflación, al menos desde el 2011, año en que se fija el tipo de cambio nominal respecto al dólar, ha sido mantener las expectativas de inflación ancladas en la estabilidad cambiaria y controlar el crecimiento del crédito interno (crédito al sector público y privado) que implica que la cantidad de dinero en circulación no crezca más que la producción de bienes y servicios1.

Adicionalmente, si las empresas y las personas esperan que los precios suban, entonces tomarán esta información en cuenta tanto para sus decisiones de consumo -consumiendo más hoy que mañana- como las empresas para fijar sus precios. Esta situación ocurre cuando las expectativas de inflación no están ancladas, es decir, cuando las personas y las empresas no creen que el BCB pueda controlar la inflación. Esto ya ha ocurrido y la consecuencia es un mercado paralelo de dólares donde el tipo de cambio es mucho mayor al oficial. Por tanto, el BCB ha perdido su “ancla nominal” y, por tanto, la confianza de la población en su capacidad de controlar la inflación.

En este contexto, y como ya lo han sugerido figuras importantes como don Juan Antonio Morales, el BCB debería haber iniciado un proceso de ajuste de la política monetaria, volviendo la misma más restrictiva, es decir, reduciendo la cantidad de dinero en circulación. Este proceso, sin embargo, no viene exento de costos, puesto que una política monetaria restrictiva puede llevar a una contracción de la economía, por la vía de la reducción del crédito y, por tanto, del consumo y la inversión. Desde el punto de vista político, esta es una situación que se quisiera evitar a toda costa, puesto que implicaría mayor desempleo y los consiguientes conflictos sociales derivados de esta situación.

Por tanto, una condición necesaria para que el BCB pueda tomar este tipo de decisiones es que sea una entidad independiente, al menos independiente del ciclo político. Sin embargo, el BCB se ha acomodado a este ciclo y ha incrementado la cantidad de dinero en circulación por la vía de financiar los déficits fiscales del gobierno, lo que más bien ha acelerado el proceso inflacionario y ha llevado a una pérdida de confianza en la moneda nacional.

Sobre esto vale la pena ver algunos datos, publicados en los Estados Financieros del BCB, tanto para la gestión 2022-2023 como para la gestión 2023-2024:

Por ejemplo, el año 2023 se otorgaron, al cambio oficial, el equivalente a USD $4,392.3$ millones en créditos al sector público, de los cuales el $92.3\%$ fue otorgado al Tesoro General de la Nación (TGN) bajo el concepto de Crédito de Liquidez Transitoria al TGN. Adicionalmente, el 2024, el BCB otorgó USD $3.546.8$ millones en créditos al sector público, de los cuales el $97.9\%$ fue otorgado al TGN bajo el mismo concepto. Nótese que el financiamiento el 2023 fue de aproximadamente el $10\%$ del PIB, similar en magnitud al déficit fiscal, y el 2024 se espera que sea algo menor.

Esta situación, además de avivar expectativas inflacionarias, pone en evidencia la falta de independencia -autarquía- del BCB, puesto que la Ley N° 1670 establece que el BCB no puede financiar al sector público, salvo en casos excepcionales:

“Artículo 22º.- El BCB no podrá otorgar crédito al Sector Público ni contraer pasivos contingentes a favor del mismo. Excepcionalmente podrá hacerlo en favor del Tesoro Nacional, con voto favorable de dos tercios de los miembros presentes en reunión de su Directorio, en los siguientes casos: a) Para atender necesidades impostergables derivadas de calamidades públicas, conmoción interna o internacional, declaradas mediante Decreto Supremo. b) Para atender necesidades transitorias de liquidez, dentro de los límites del programa monetario.”

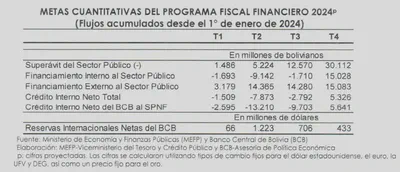

Ahora bien, nótese que si bien el punto b) permitiría al BCB otorgar créditos al TGN, estos créditos deben ser transitorios y dentro de los límites del programa monetario. Este último, sin embargo, ha sido modificado en varias ocasiones por el BCB y el Ministerio de Economía y Finanzas Públicas (MEFP) para permitir un mayor financiamiento del déficit fiscal. Por ejemplo, el Programa Fiscal Financiero (PFF) 2024 establecía que el financiamiento del déficit fiscal por el BCB estaría en torno a los USD $2.190,67$ millones, pero el BCB otorgó USD $3.546.8$ millones, es decir, un $62.1\%$ más de lo establecido en el programa fiscal. Entonces, si el PFF puede ser modificado por el MEFP y el BCB para permitir un mayor financiamiento del déficit fiscal, ¿qué sentido tiene establecer límites al financiamiento del déficit fiscal por parte del BCB? Básicamente, ninguno.

Finalmente, para aprobar dichos créditos se necesita el voto favorable de dos tercios de los miembros presentes en reunión de su Directorio. En teoría, de acuerdo a la Ley N° 1670, el Directorio del BCB:

Artículo 45º.- El Directorio estará conformado por el Presidente del BCB y cinco Directores. El Presidente del BCB será designado por el Presidente de la República de una terna aprobada por dos tercios de votos de los miembros presentes en sesión de la Cámara de Diputados. Durará en sus funciones seis años y no podrá ser reelegido sino después de transcurrido un período igual a aquél durante el cual ejerció sus funciones. Los Directores serán designados por el Presidente de la República de ternas aprobadas por dos tercios de votos de los miembros presentes en sesión de la Cámara de Diputados. Cada Director durará en sus funciones cinco años no pudiendo ser reelegido sino después de transcurrido un período igual a aquél durante el cual ejerció sus funciones. Serán sustituidos periódicamente a razón de uno por año.

En la práctica, sin embargo, la conformación del Directorio del BCB no pasa por la Cámara de Diputados, sino que se designan como interinos (“a.i.”), casi todos habiendo trabajado en el sector público durante la gestión del MAS. El caso más emblemático es el del actual presidente del BCB, Edwin Rojas, quien fue posesionado por el Ministro de Economía y Finanzas Públicas, Marcelo Montenegro. Esto pone en duda si la independencia del BCB es real o si, por el contrario, el BCB es un apéndice del MEFP. Esto también lo pone de manifiesto el economista Hugo Rodriguez, ex funcionario del BCB, en este artículo.

Entonces, en una situación delicada como la que experimenta Bolivia actualmente, se requiere de un BCB que tenga la suficiente autonomía para preservar la estabilidad y los equilibrios en las áreas que le competen, tomando las decisiones técnicas que los políticos, en su mayoría, no están dispuestos a tomar. Esta es la razón de ser los bancos centrales modernos. Esta situación, además, no es desconocida en el país ni para el BCB, puesto que hemos experimentado uno de los procesos hiperinflacionarios más duros de la historia de post guerra en un contexto económico similar, aunque no idéntico, al actual.

Sin duda, el BCB, por su cuenta, no tiene la capacidad de resolver la crisis que atraviesa el país -que pasa más bien por recuperar la sostenibilidad fiscal, atraer inversión extranjera y flexibilizar la economía, etc. etc.- pero, al menos, no debe ser un factor que la agrave mediante el financiamiento al déficit fiscal que, en este contexto, solo acelera el proceso inflacionario. En este sentido, es imperativo que el BCB recupere su autonomía y, a futuro, se deben establecer mecanismos más robustos que garanticen la independencia de la Entidad, tanto en épocas de bonanza y, especialmente, en épocas de crisis. Si esto no es posible, dolarizar la economía y ceder la política monetaria a un banco central extranjero, como el caso de Ecuador, podría ser una opción a considerar.

Si, por ejemplo, la cantidad de dinero creciese más que la producción de forma sostenida, entonces los precios tenderían a subir, es decir, habría inflación. Por tanto, el BCB debería controlar la cantidad de dinero en circulación para evitar que los precios suban. Sin embargo, también se debe notar que la relación entre los agregados monetarios y la inflación es una relación compleja y no necesariamente lineal. En este tweet desarrollo un poco más este tema. ↩︎