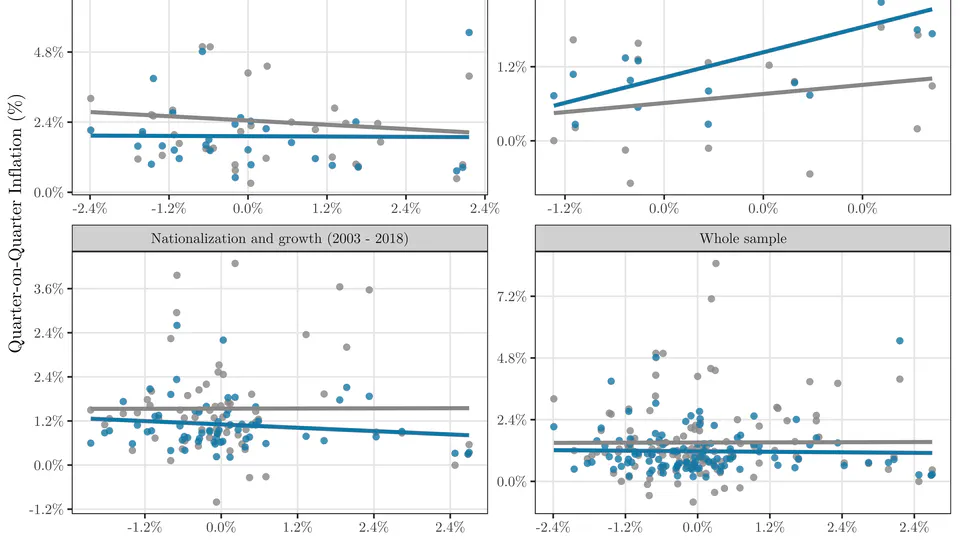

En este trabajo se estima la relación entre inflación y brecha del producto a nivel departamental en Bolivia, utilizando datos trimestrales para el período 1993–2019. A pesar de la variación subnacional, la asociación entre inflación y holgura económica es pequeña y estadísticamente indistinguible de cero. Este resultado se mantiene bajo diversas especificaciones, incluyendo estimadores que controlan por factores comunes y permiten heterogeneidad regional. Incluso al separar inflación transable y no transable, la relación continúa siendo débil. La evidencia sugiere que la dinámica inflacionaria en Bolivia presenta un componente común importante y una sensibilidad limitada al ciclo regional, lo que tiene implicaciones relevantes para entender los canales de transmisión de la política monetaria en un contexto de inflación elevada y restricciones institucionales.

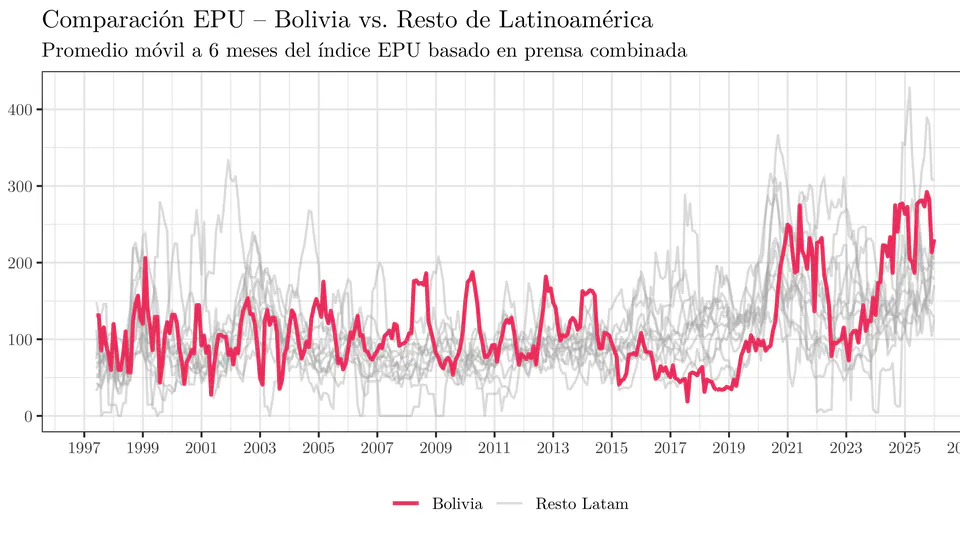

En esta entrada analizo el Índice de Incertidumbre de Política Económica (EPU) recientemente publicado para Bolivia y otros países de Latinoamérica por el Banco de España. A partir de estos datos, exploro la evolución reciente de la incertidumbre económica en Bolivia, su comparación con el resto de la región y su posible relación con eventos políticos recientes. Los resultados sugieren que Bolivia se mantiene entre los países con niveles relativamente elevados de incertidumbre, lo que refuerza la importancia de políticas económicas previsibles y marcos institucionales basados en reglas claras. Reducir la discrecionalidad en la política pública puede contribuir a fortalecer la confianza económica y generar condiciones más favorables para la inversión y el crecimiento.

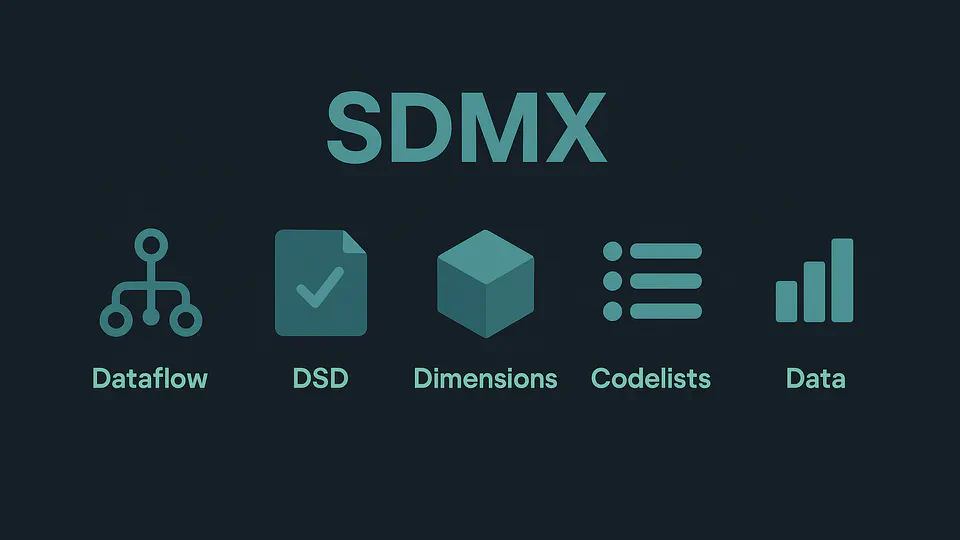

A medida que crece la demanda por análisis macroeconómico reproducible, la extracción manual de datos desde organismos internacionales se vuelve un cuello de botella: procesos poco documentados, no escalables y difíciles de automatizar. SDMX —el estándar estadístico adoptado por el FMI, el BCE, la OCDE, el Banco Mundial y otros— ofrece una solución estructurada que permite encontrar, entender y extraer datos de manera consistente mediante APIs. Este post introduce, con un enfoque práctico, cómo funciona el modelo SDMX, cómo identificar dataflows, estructuras y codelists, y cómo construir consultas reproducibles tanto en XML como en JSON. A través de ejemplos con el FMI (WEO) y el BCE (€STR), se muestra un flujo de trabajo generalizable para automatizar series macroeconómicas en R, culminando con el uso de la librería imfapi, que abstrae buena parte de la complejidad técnica.

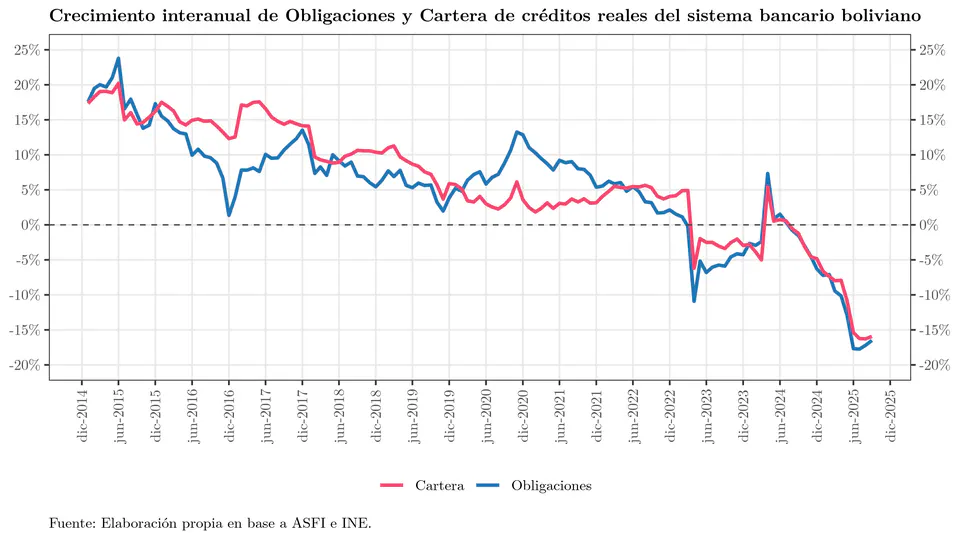

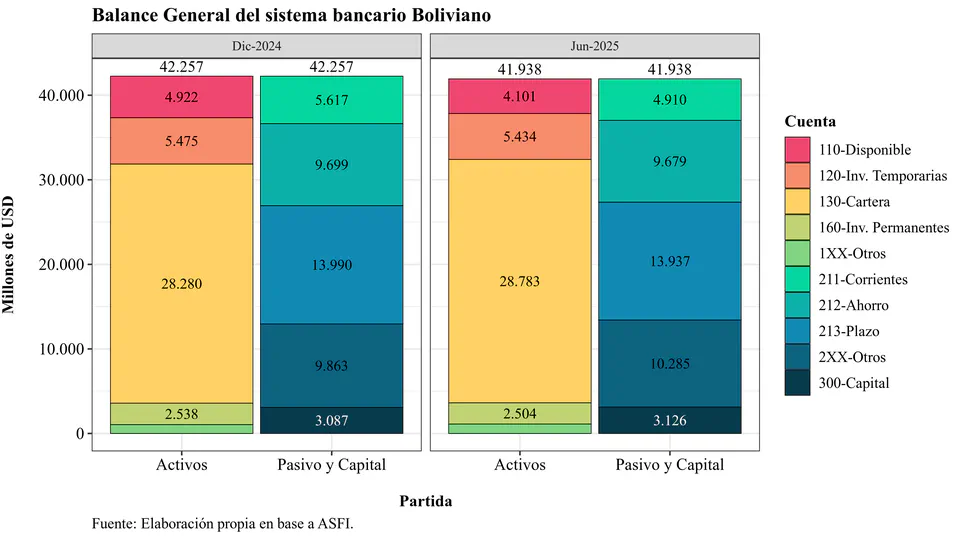

A septiembre de 2025, el sistema bancario boliviano opera en modo defensivo ante un entorno macro frágil: el balance crece +3,6% nominal (≈ USD 1.479 M al TC oficial), pero crédito y depósitos se contraen en términos reales. La expansión se concentra en activos líquidos de corto plazo —disponibilidades e inversiones temporarias— con mayor exposición al BCB y un repunte de la cuenta 124 (TGN), mientras se reduce el crecimiento de la cartera. El fondeo se vuelve más volátil, con menor peso de los depósitos a plazo y mayor dependencia de ahorro y corrientes, en un contexto de escasez de USD y un mercado cambiario "desdoblado". La calidad de activos sigue tensionada por la cartera reprogramada (~15%), principal vector de mora. Pese a un ROE positivo y en recuperación, los márgenes enfrentan presión (tasas activas reguladas y necesidad de subir pasivas), lo que refleja menor intermediación financiera y dependencia creciente del BCB para gestionar liquidez.

Este artículo presenta cómo extraer datos económicos del FMI a través de su API DataMapper, utilizando funciones en `R` para organizar y analizar información de indicadores y países. Se ilustran aplicaciones con Bolivia y España, mostrando cómo acceder de forma estructurada a datos como crecimiento del PIB, desempleo, inflación, déficit fiscal y deuda pública.

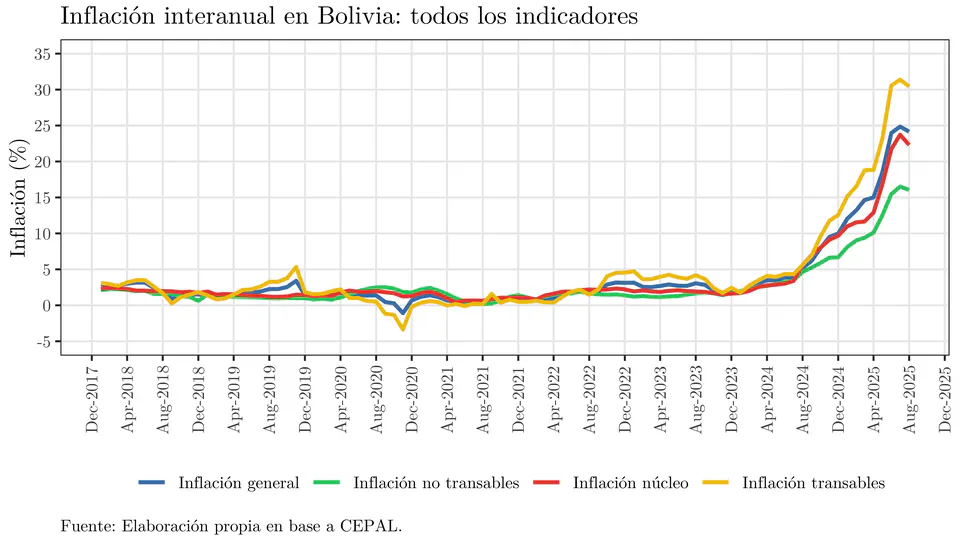

Este artículo explora la extracción de datos de la CEPAL y su aplicación en el análisis de la inflación en Bolivia, utilizando el lenguaje de programación R para acceder a datos económicos relevantes. A agosto de 2025 la inflación interanual de Bolivia va desde 16.05% (bienes no transables) hasta 30.43% (bienes transables).

A junio de 2025, el sistema bancario boliviano mantiene una estrategia defensiva ante un entorno macroeconómico deteriorado. La expansión del balance se concentra en inversiones temporarias, principalmente en instrumentos del BCB y ahora también del TGN, en desmedro del crédito, cuyo crecimiento se desacelera y muestra mayor riesgo, especialmente en la cartera reprogramada. El fondeo bancario se vuelve más volátil, con menor peso de los depósitos a plazo y mayor dependencia de cuentas de ahorro y corrientes. Aunque la rentabilidad mejora, lo hace sobre activos de bajo riesgo y alta liquidez, reflejando una menor intermediación financiera y una creciente dependencia del BCB.

Desde finales de 2023 Bolivia enfrenta un proceso inflacionario acelerado y generalizado, con una inflación interanual de 23.96% en junio de 2025 y fuertes alzas tanto en bienes transables —afectados por el desdoblamiento cambiario— como en los no transables y la inflación subyacente. El déficit fiscal persistente, financiado por el Banco Central mediante emisión monetaria, ha debilitado el régimen cambiario, erosionado la credibilidad institucional y limitado la capacidad del BCB para controlar la inflación. Sin una consolidación fiscal creíble y la recuperación de la autonomía del Banco Central, las presiones inflacionarias seguirán intensificándose.

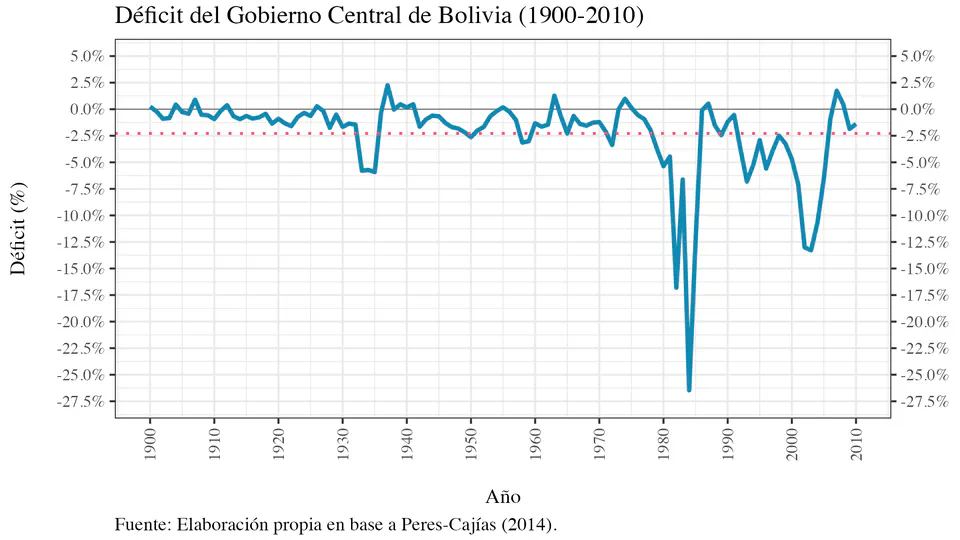

En los últimos años, Bolivia ha experimentado una persistente incapacidad para sostener el equilibrio fiscal, agravada por su dependencia de ingresos extraordinarios provenientes de recursos naturales. Además, en los últimos meses la inflación se ha acelerado, sobrepasando los dos dígitos. Esta entrada analiza, desde una perspectiva histórica, cómo los déficits fiscales recurrentes y su financiamiento a través del Banco Central han contribuido a ciclos de inflación. A partir de este diagnóstico, se presentan dos propuestas concretas —una regla fiscal y la reforma del Artículo 22 de la Ley del BCB— como medidas complementarias para fortalecer la sostenibilidad macroeconómica.

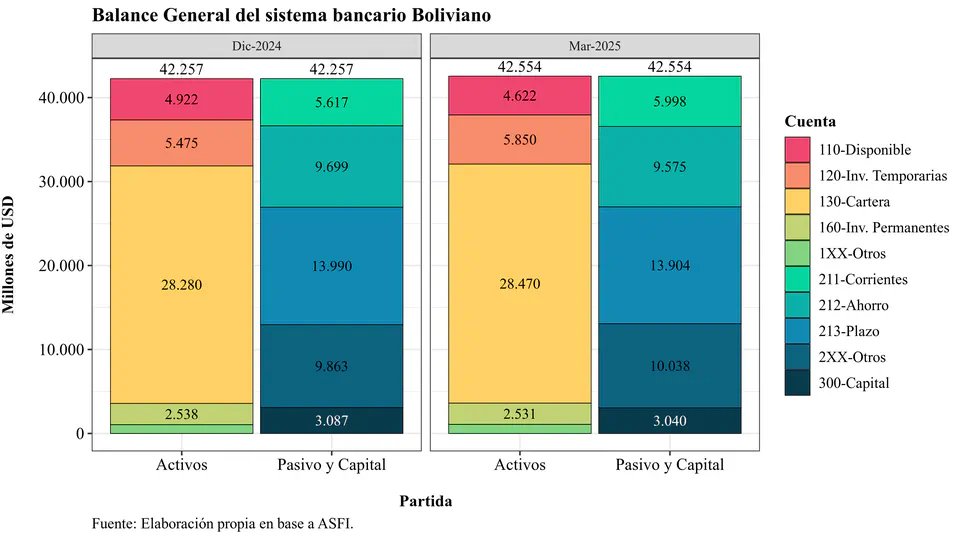

A marzo de 2025 el sistema bancario boliviano muestra señales claras de una estrategia orientada al corto plazo ante un entorno macroeconómico incierto. La expansión del balance se ha concentrado en inversiones temporarias, particularmente en instrumentos emitidos por el BCB, reflejando una mayor canalización de liquidez hacia esta institución. Mientras tanto, el crecimiento de la cartera de créditos se ha desacelerado (5.4% anual), y los bancos enfrentan dificultades para captar depósitos a plazo, recurriendo cada vez más a cuentas corrientes y de ahorro, más volátiles y sensibles a shocks de confianza. La mora permanece elevada y se concentra en la cartera reprogramada, que sigue representando alrededor del 15% del total. Si bien la rentabilidad del sistema ha mejorado, lo ha hecho apalancada en colocaciones con bajo riesgo y alta liquidez, lo que sugiere una menor intermediación financiera hacia la economía real. En conjunto, el sistema se resguarda, prioriza liquidez, pero sacrifica profundidad crediticia, en un contexto de fragilidad estructural y creciente dependencia del BCB.