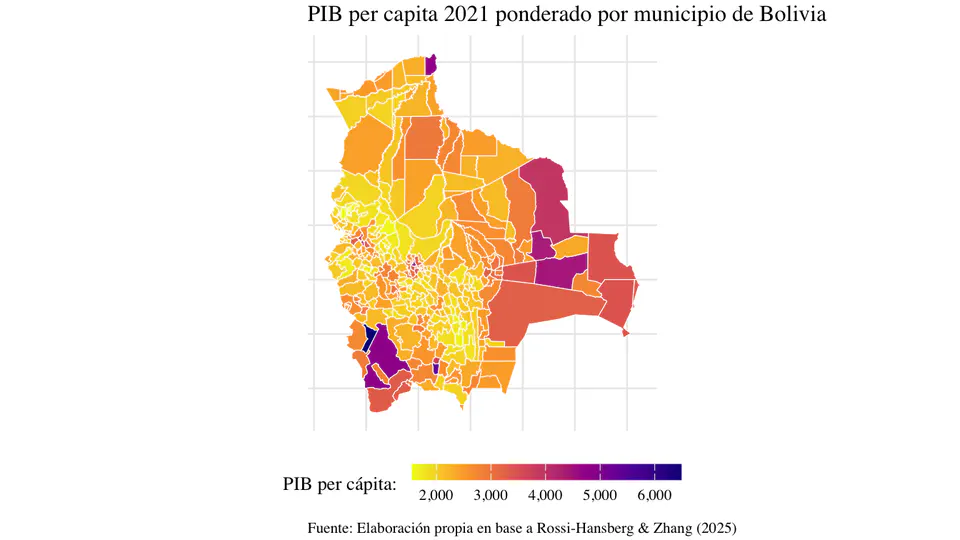

In this post, I evaluate the quality of the new granular GDP estimates by Rossi-Hansberg & Zhang (2025), comparing them with official data from the Bolivian National Statistics Institute (INE). At the national level, the differences are below 1%, and although there are larger gaps at the departmental level—particularly in cases like Cochabamba or Santa Cruz—the estimates have improved over time. The results are promising for subnational research in Bolivia.

Researchers Rossi-Hansberg & Zhang (2025) from the Becker Friedman Institute have estimated GDP and per capita income at the subnational level worldwide from 2012 to 2021 using machine learning techniques and high-resolution data. This tool represents a key advancement for developing countries like Bolivia, where lack of data hampers policy evaluation. Applying this data at the municipal level reveals important patterns in income distribution, especially in border and urban regions. These estimates open the door to more precise research and better-informed public policy decisions.

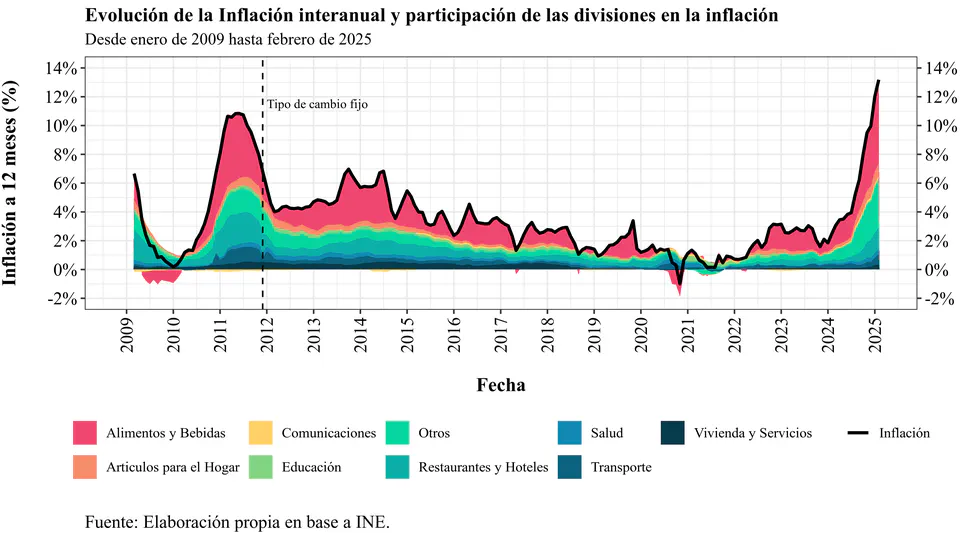

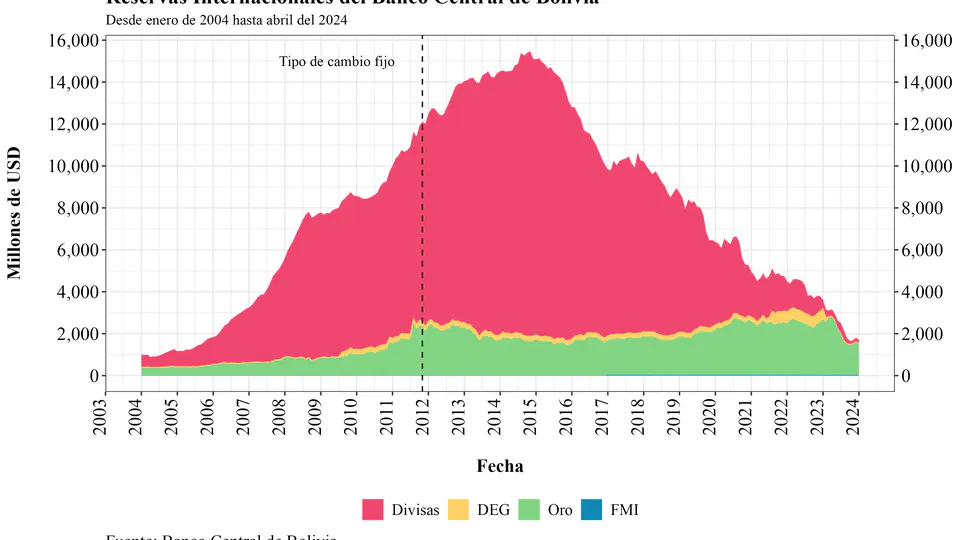

Bolivia is facing a macroeconomic crisis marked by rising inflation, a loss of international reserves, and a persistent fiscal deficit. After years of stability driven by high commodity prices, since 2014 the country has experienced a drop in gas export revenues, leading the Central Bank of Bolivia (BCB) to finance the government's deficit through monetary issuance. This has generated distrust in the national currency, a parallel dollar market, and unanchored inflation expectations. The lack of BCB independence worsens the situation, as it acts more like an arm of the Executive than an autonomous institution. To restore stability, fiscal discipline and central bank independence are needed—and ultimately, dollarization may need to be considered if trust in monetary policy cannot be restored.

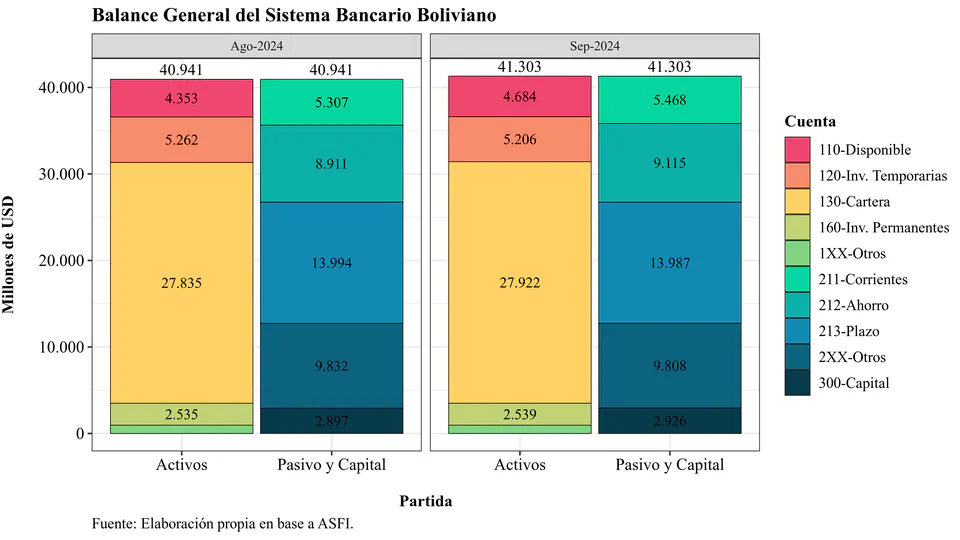

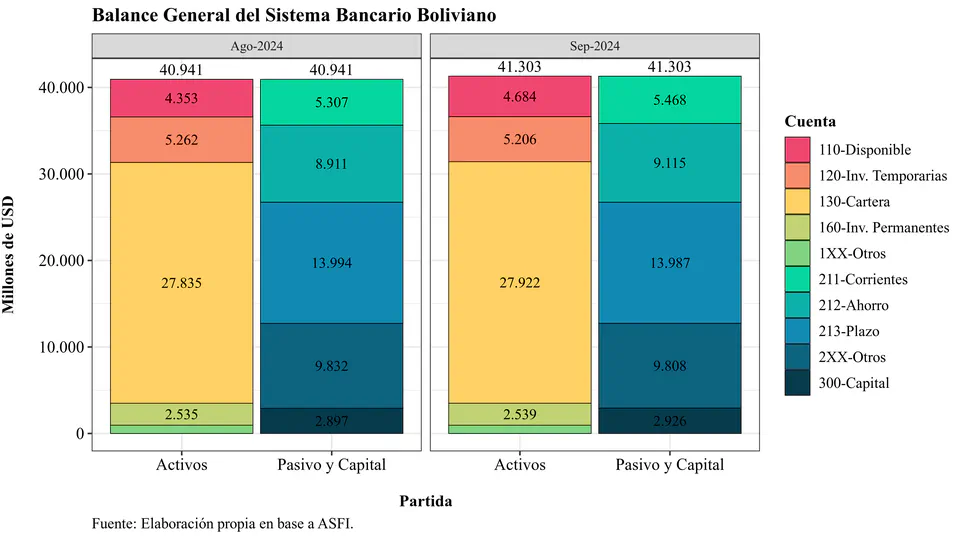

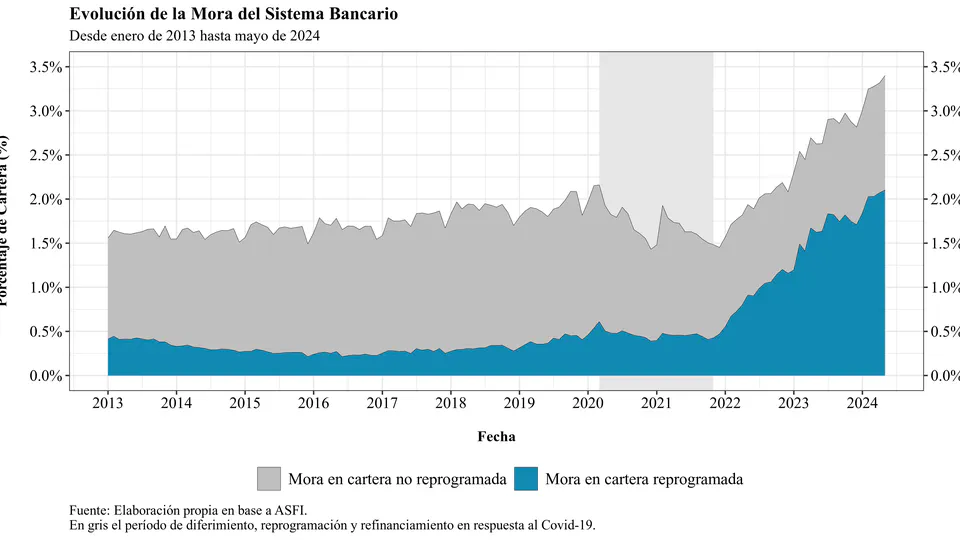

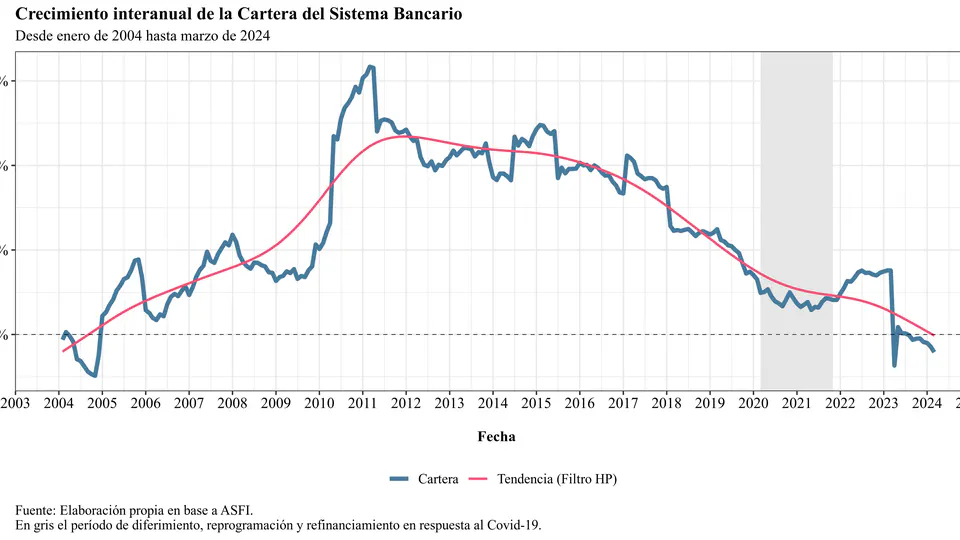

Bolivia is facing a progressive economic crisis that is increasingly reflected in its financial system. The banking sector’s balance sheet expanded by USD 1.443 billion in 2024, driven by an increase in local currency liquidity and a slowdown in credit portfolios (5% annual). Banks have increased their liquidity by shifting funds from temporary investments to cash holdings, while their dependence on the Central Bank of Bolivia (BCB) continues to rise. Deposits are still growing, albeit at a slower pace. Non-performing loans have slightly decreased to 3.2%, but remain elevated, with 15% of the portfolio still under restructuring. Profitability is gradually improving but remains below pre-pandemic levels. However, persistent macroeconomic fragility—marked by twin deficits, a dollar shortage, and high inflation—poses significant risks to the financial sector’s stability and its ability to fund the real economy.

Twin deficits, accelerating inflation, and high social unrest that hampers production are hitting the Bolivian economy. This is reflected in the banking system, which shows some worrying patterns: a credit portfolio growing at an increasingly slower pace, and delinquency that, although holding around 3.5% in recent months, continues to show an upward trend. Furthermore, data suggest that the BCB, in an effort to sterilize the credit expansion—mainly granted to public enterprises—has been raising the rates on its securities to absorb part of the excess liquidity through the banking system.

In the now-classic film Titanic (1997), directed by James Cameron, we see the story of the crew aboard the RMS Titanic, a ship famously claimed to be unsinkable. One of the most heart-wrenching scenes shows a group of first-class musicians, minutes after the ship strikes an iceberg and chaos ensues, deciding to keep playing their instruments as they await the inevitable end.

Not much has changed in Bolivia’s banking system over the last quarter. The problems—rooted in the country’s macroeconomic situation—also extend to the banking system in its role as financial intermediary. For instance, non-performing loans (NPLs) and restructured portfolios remain significant issues, even though the indicators were stable in the last month. At the same time, new patterns are emerging. Given the current macro environment with unanchored inflation expectations, the ability of banks to attract deposits and sustain lending is compromised unless higher interest rates are offered. The problem is that, due to regulated lending rates, banks have limited ability to pass on funding costs to borrowers, which could reduce profitability.

In the Press Release as of June 27, 2024, ASFI does not mention the exact delinquency rate, although it places it below 3.6%, the regional average (with Bolivia’s banking sector at 3.4%). What it does indicate is that the cause of the increase is none other than the loans deferred in 2020! Now, if those deferred loans haven’t improved since 2020, what makes us think that the new deferrals will behave any differently? This situation is concerning, especially because approximately 17.5% of the banking system’s loan portfolio is still classified as restructured or reprogrammed.

In the 1980s, Bolivia faced severe hyperinflation, reaching an annual rate of 26,000% in 1985. The crisis, which began around 1978, stemmed from dependency on external debt, a drop in state-controlled tin prices, and institutional weakness. Before the stabilization program launched in August 1985, six structural reforms were attempted between 1982 and 1984. However, all failed due to lack of political and social support. Many events from that period mirror today’s reality, making a review of the 1980s crisis useful to avoid repeating past mistakes.

No mucho ha cambiado en el sistema bancario boliviano en el último año aunque muchos riesgos, como el de liquidez, se han materializado empeorando la situación de las entidades. Quizás lo más relevante es que el BCB ha comenzado a "contar los dólares" y ha puesto más presión sobre los bancos para que suministren, lo que tengan, al público.